こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命(旧:損保ジャパンひまわり生命、NKSJひまわり生命)の収入保障保険「じぶんと家族のお守り」を解説します。保険料の払込方法によって割引があったり、オプションで保障範囲を広げることができるのが特徴です。

割引があっても、オプションを色々付けると保険料も高くなりますよね?

その通りです。何でもかんでも保障を手厚くすると保険料が増えて、貯蓄出来なくなってしまいます。そうすると中期の貯蓄(教育資金準備)や長生きのリスク(老後資金準備)に備えることができず、結局不安を抱えたままになってしまいます。何を目的に保険に入ろうとしたのかを整理して考えることが大事です。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- だんだん保険料が割引される収入保障保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

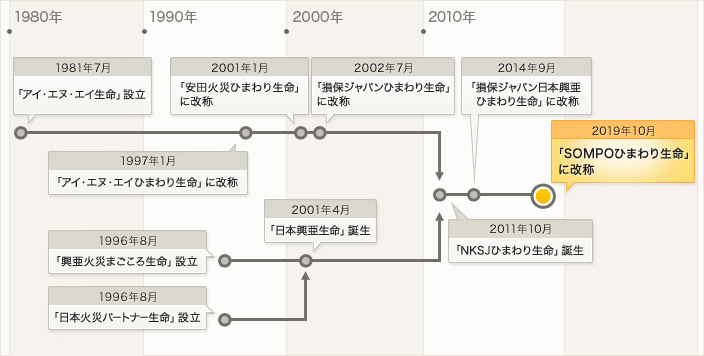

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

だんだん保険料が割引される収入保障保険

契約概要

商品名:じぶんと家族のお守り〔無配当 無解約返戻金型収入保障保険〕

契約年齢:20歳〜70歳

年金月額:5万円〜(1万円刻み)

保険期間:45歳〜80歳

払込期間:保険期間と同じ

払込頻度:月払、半年払、年払

払込方式:平準払、逓減払

保険料率:4種類

保障内容

<主契約>

収入保障保険

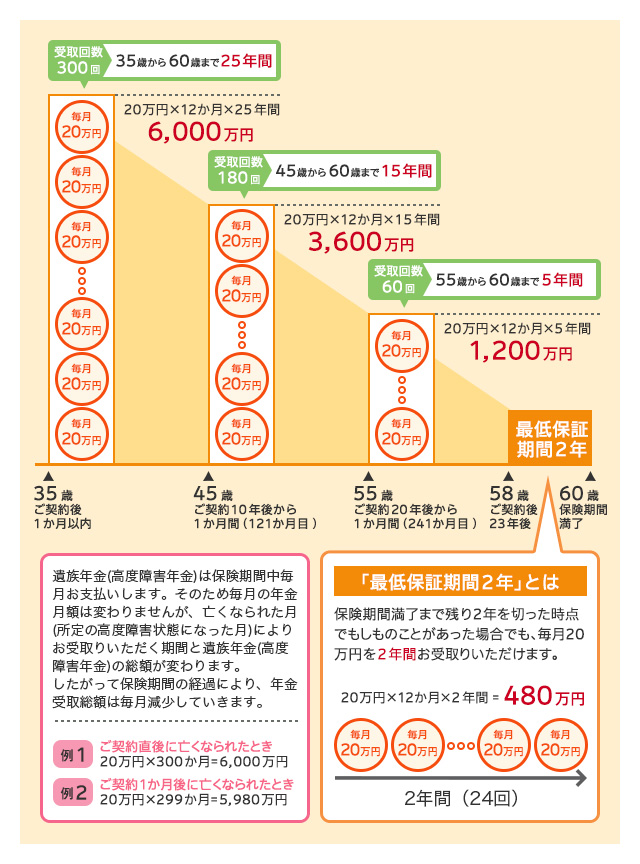

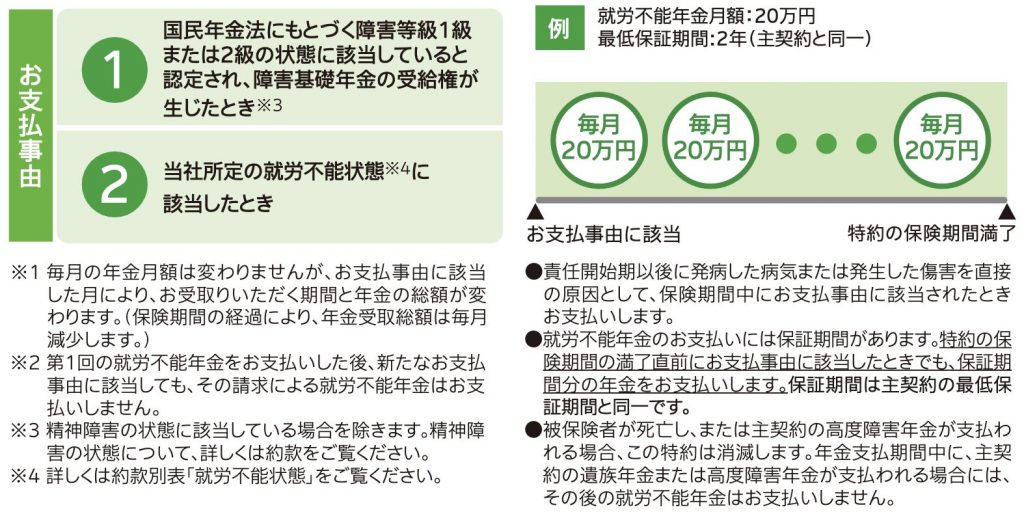

万が一死亡された(所定の高度障害状態となった)場合、遺族年金(高度障害年金)を保険期間満了まで毎月受け取れます。

<特約>

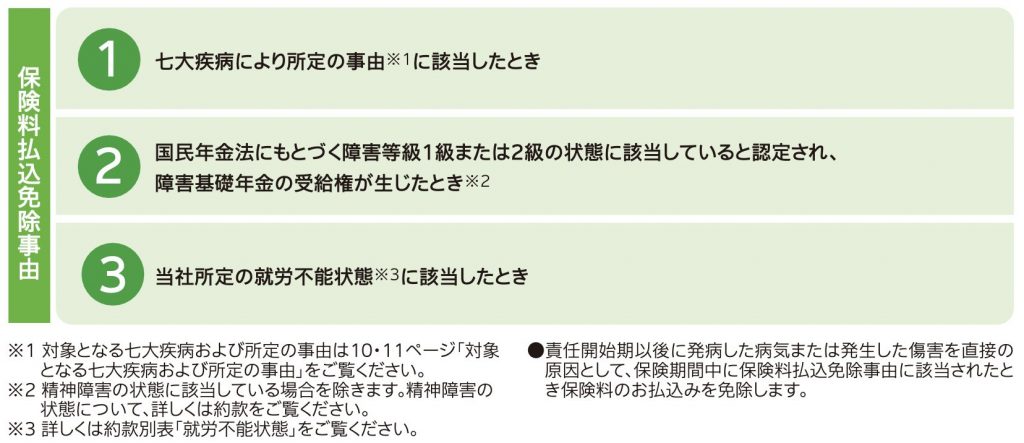

七大疾病・就労不能保険料免除特約

七大疾病により所定の事由に該当した場合などに、以後の保険料のお払込みは必要ありません。

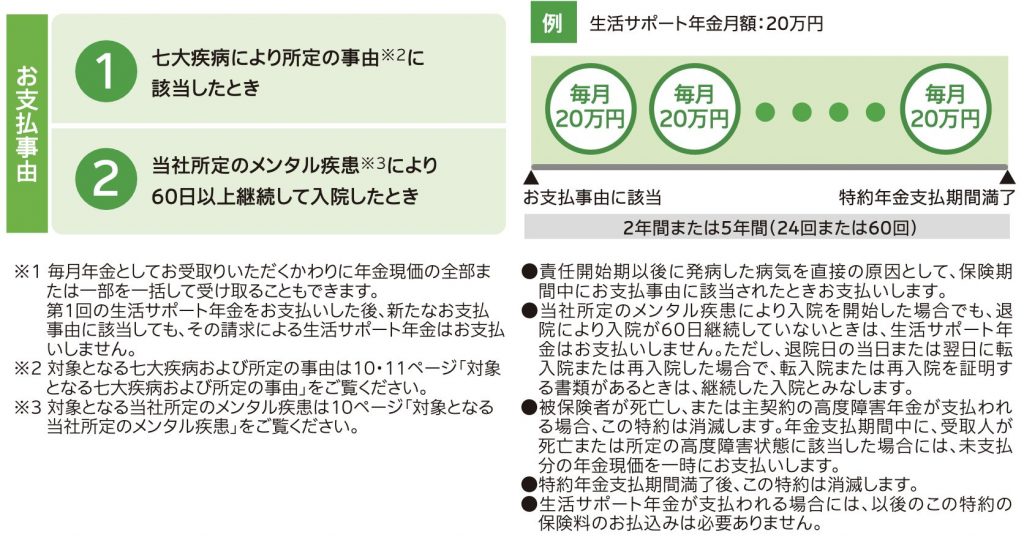

無解約返戻金型メンタル疾患保障付七大疾病保障特約

メンタル疾患や七大疾病により所定の事由に該当した場合に、生活サポート年金を受け取れます。

無解約返戻金型就労不能保障特約

障害等級1級または2級と認定され、障害基礎年金の受給権が生じた場合などに、就労不能年金を受け取れます。

商品解説

オプションを付けることで幅広いリスクに備えることのできる収入保障保険です。

特徴はあげるなら、以下2つです。

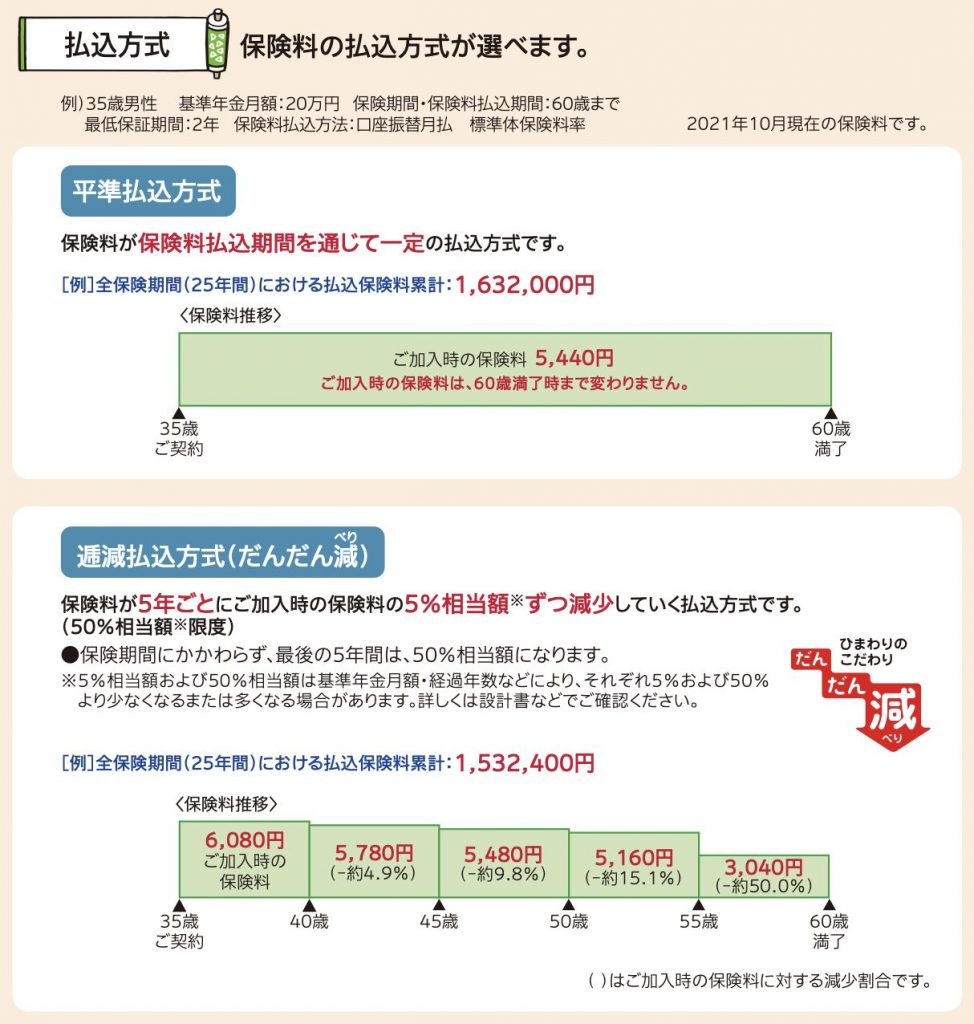

- 逓減払込方式(だんだん減)

- 健康チャレンジ制度(保険料率変更)

逓減払込方式(だんだん減)

保険料が5年ごとに5%ずつ割引になり、最大50%割引になります。自動車保険のような仕組みで、まさに損保系保険会社という払込方法ですね。ただし加入時の保険料が平準払よりも高く設定されます。

どっちが良いかと聞かれると私は平準払をオススメします。必ず満了まで契約するのが決まっているなら、逓減払でいいですが、何十年後のことなど予測できませんし、途中で見直しをするかもしれません。また子どもが社会人になれば死亡保障も必要なくなるので、50代で解約をする可能性も十分にあります。それぞれの支払方法で払込保険料累計だと逓減払の方が少ないですが、それが逆転するのは最後の5年間です。つまり、それまでに保険を見直すなり、解約をするということをした時には、ただ単に割高な保険料を払っていただけになります。

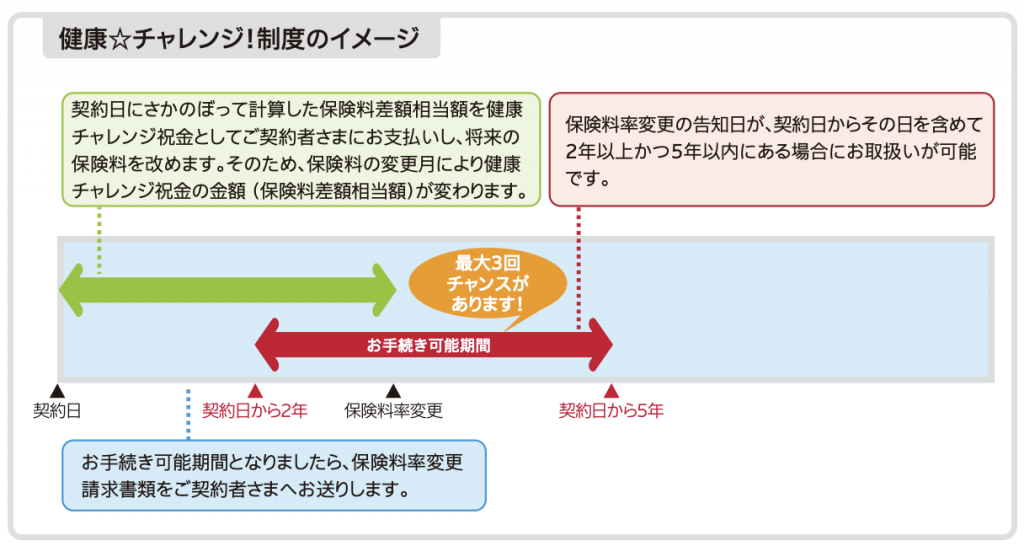

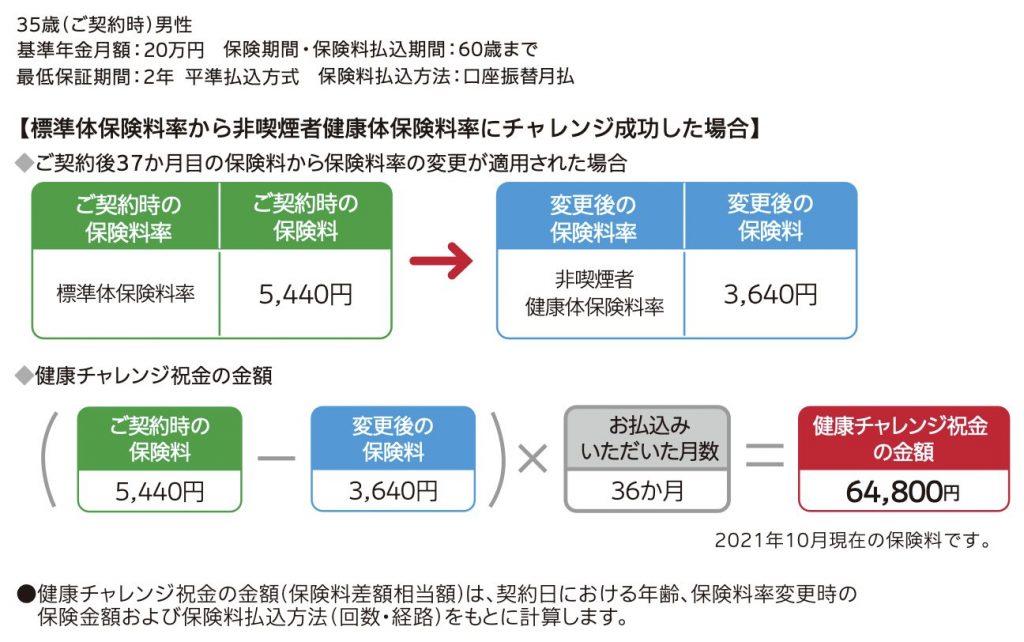

健康チャレンジ制度(保険料率変更)

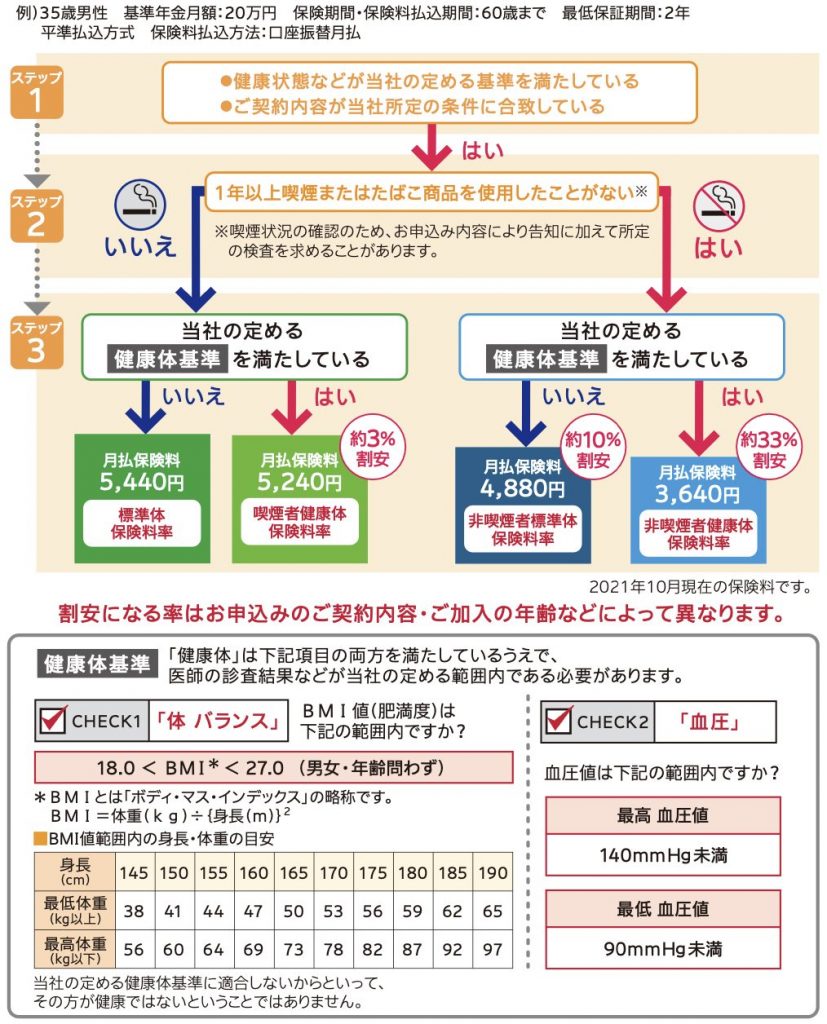

そもそも加入時に以下の条件で4つの健康体料率のいずれかで契約をします。

1番割安な「非喫煙者健康体」以外で契約をされた人は、ご契約から2年目~5年目で条件に該当すると、保険料が割安になるとともに、健康チャレンジ祝金をお受取りいただけるチャンスがあります。

面白い仕組みだと思います。

契約例

契約年齢:35歳 男性

年金月額:20万円

保険期間:60歳

払込期間:60歳

払込頻度:月払

払込方式:平準払

<料率ごとの保険料>

標準体:5,440円

喫煙者健康体:5,240円

非喫煙者標準体:4,880円

非喫煙者健康体:3,640円

となり、最大33%の割安な保険料になります。

私はタバコも吸わないし健康体の基準もクリアしているので、加入した方が良さそうですね。

同じ非喫煙者健康体という条件であれば、他社の方が保険料が安くなります。

契約はしない。既に契約している人は個別相談してください。

「収入保障保険」自体は死亡保障を安い保険料で備えることができるので、非常に優秀な商品です(日本の保険で唯一加入をオススメします)。ただもっと安い保険料で加入できる商品があります。

現在加入しているのですが、どうすればよいでしょうか?

実際に見直した方がよいかは年齢と契約内容によりますが、それを判断するのは難しいでしょう。そしてご自身で比較検討する労力は大変ですし、時間が掛かります。かといってショップに行けば余計な営業もされて面倒だと思います。

私に直接ご相談頂ければあなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 契約後に保険料率を変更できる

- 損保系保険会社らしい商品内容

- 他社の方が安く加入できるので一度比較しましょう。

- お気軽にご相談ください(無料)

また掛け捨てがイヤな人は、海外の終身保険を選択肢に入れてみてください。日本の終身保険では利率が低すぎて、死亡保障に対して保険料が割高で、貯蓄性も低すぎますが、海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2100/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")