こんにちは。K2 College大崎です。

日頃、投資商品や保険商品についての相談をいただくのですが、最近、立て続けに3件もアクサ生命「ユニット・リンク」に対しての相談がありました。

どのような相談なのですか。

いずれも、すでに保険に加入されており、このまま継続しても大丈夫かどうかの相談です。

現時点でマイナス運用となっており、将来的にお金は増えていくのか不安になっている方や、解約するにしても損をしてしまうので身動きがとれないという方もおられました。

- アクサ生命 変額保険「ユニット・リンク」とは

- 「ユニット・リンク」は手数料が高い

- 解約や払込済に変更して、より条件の良い商品で運用した方が良い

- 自分にとってどれが一番適しているか数字で判断する

アクサ生命 変額保険「ユニット・リンク」とは

死亡保障を準備しながら資産形成ができる変額保険と説明しておりますが、基本は「保険」です。「保険」に特別勘定で「運用」という機能を付けて商品化しているものです。

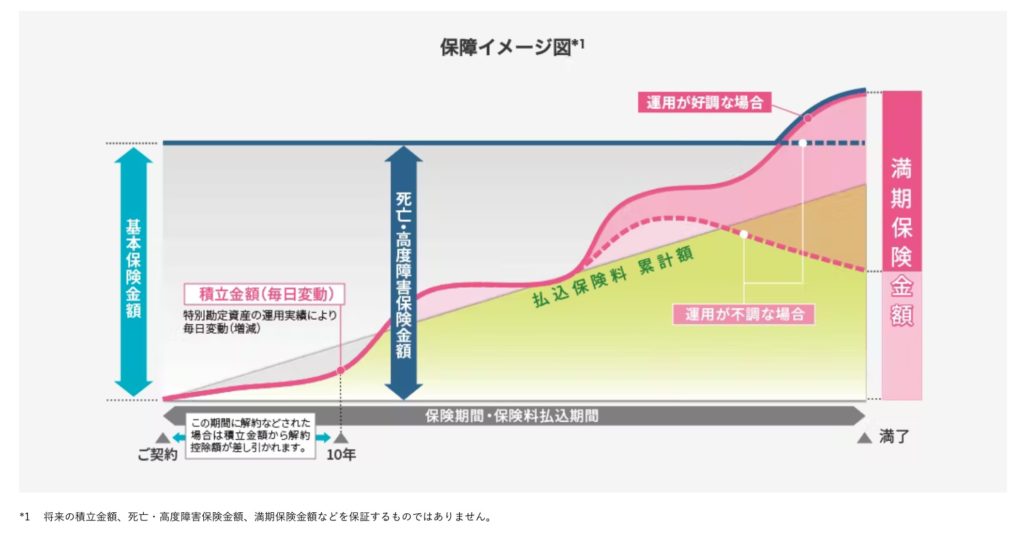

下図は、ユニットリンクのHPに掲載のあるイメージ図ですが、この保険は「変額保険」ですから、運用実績によって満期保険金額や積立金額などは変動(増減)します。

運用次第で満期保険金額が払込保険料を下回ることもあるのですね。

変額保険ですから、運用が不調な場合は払込保険料を下回ることもありますね。

ちなみにその旨は、図の下に小さな文字ではありますが、「将来の積立金額、死亡・高度障害保険金額、満期保険金額などを保証するものではありません。」ときちんと書いてあります。

「ユニット・リンク」は手数料が高い

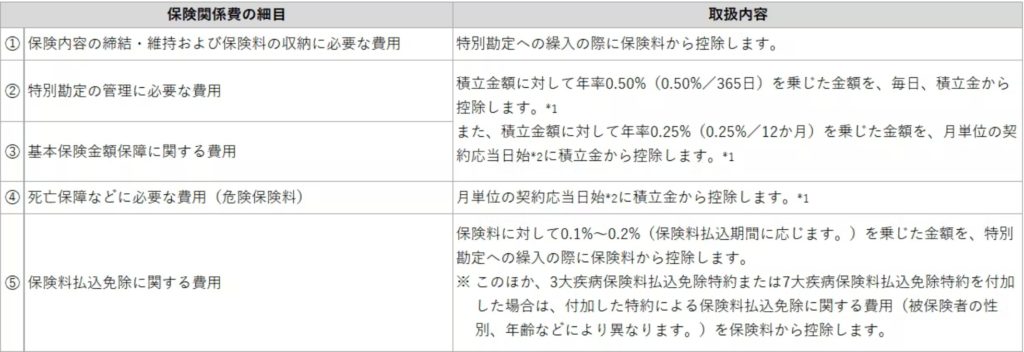

この保険にかかる費用には、契約の締結・維持、死亡保障などにかかる費用以外に特別勘定の運用にかかる費用があります。保険に特別勘定で「運用」という機能を付けている商品でしたね。

払込保険料から契約の締結・維持などに必要な費用を控除した金額を特別勘定に繰り入れますから、払込保険料の全額が特別勘定で運用されるものではありません。

ちなみに、保険関係費だけでも以下の費用が掛かります。

ですから、目的がお金を増やしたい方は、投資商品で運用した方が良いです。

お金を増やすのが目的であれば、どうして投資商品で運用した方が良いのですか?

保険の場合は保険関係費が控除された資金が運用に回るわけですから、お金を増やすことが目的の場合は、保険でない方が良いです。

保障は「保険」、運用は「投資」と分けて考えた方が良いですね。

以下は、「ユニット・リンク」主契約を契約した場合のシミュレーションです。

30歳の方が毎月20,000円を30年間、支払ったケースです。

30年間で720万円を支払っても、万一の際に受け取れる基本保険金額は931万円にしかなりません。

保障は保険でとは言いましたが、これだとさすがに悲し過ぎますよね。

日本の保険は保険料が高いので、保険に入るのであれば海外の保険の方が良いですね。

年平均6%の運用の場合でも30年後に満期保険金額として受け取れる金額は1,589万円となります。この場合でも払込保険料に対して30年で約2.2倍にしかなっておりません。

投資商品で年平均6%で運用した場合はどうなるのですか。

その場合、1,959万円となります。

差額の370万円が死亡保障や保険会社へのコストとして消えているわけですね。

不確実性が高まっている昨今、満期までにお金が必要になるケースも増えてくると思います。

途中で引き出す場合、この保険の場合はコストが高いため、年平均3%以上で運用できてないと払込保険料を下回ることになるのではないでしょうか。

解約や払込済に変更して、より条件の良い商品で運用した方が良い

「ユニット・リンク」は、10年未満に解約や減額、払済保険へ変更したりした場合は、積立金額から解約控除額が差引かれます。

そのため、相談者の中には保険会社の営業担当者から10年だけ積立をすれば良いといった提案を受けている方も少なくないです。

保険会社の営業担当者として、その提案は顧客のためになっているのでしょうかね。

すでに保険に加入している方からの相談が多いとのことですが、どのようにアドバイスするのでしょうか。

まず、「ユニット・リンク」に加入している目的を確認します。

死亡保障が必要なのか。必要な場合、その金額はこの保険で対応できるのか。

ご家族の有無や年齢などを確認して、死亡保障が必要か、その金額は妥当かどうかも確認します。

目的が老後資金の場合は、いつまでにいくら必要なのか、以下のどのプランで運用しているかどうかを確認し、そのプランで目的が達成できそうかを判断します。

多くの場合は、解約控除額が差引かれても解約や払込済にして、もっと条件の良い商品に乗り換えることを提案しますね。

少なくとも、払込済にして、これから支払う予定だった資金でより条件の良い商品での運用に切り替えたり、解約返戻金で他の商品で運用した方が良い場合は、その提案もします。

その方が、より少ない保険料で同じ死亡保障を付けることができます。

そして「ユニット・リンク」で資産形成をするにしても、上のリストのように、運用先の投資信託がそこそこ信託報酬を取るので、それであればインデックスファンドで投資した方が良いですね。

運用先が変わらないのであれば、手数料は安い方が良いです。

自分にとってどれが一番適しているか数字で判断する

解約や払込済に変更した場合、払込保険料が全額返って来ない方もいるかと思いますが、みなさんどうされるのですか?

今しか見えてない方と、将来まで見据えることができる方とで違いますね

一旦は損失が確定することになりますが、これから支払っていく保険料や解約返戻金でもっとお金が増える商品で運用すれば、トータルではそちらの方が良いわけです。

具体的な商品やシミュレーションを示しますから、将来まで見据えることができる方は、「ユニット・リンク」を解約や払込済にして、より自分にとって条件の良い商品で新たにスタートされる方が多いです。

トータルではそちらの方が良いという数字を見ても、一時も損をしたくないという想いが強い方は、思考停止に陥ってそのままという方が多いように感じます。

感情で動き、考えることを放棄しているわけですから仕方ないですね。

まとめ

- 自分にとってどれが一番適しているか数字で判断する

- ユニット・リンク」は解約や払込済に変更してより良い商品に乗り換えよう

保険の見直しを希望されるは、こちらから「保険見直し」とご連絡ください。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/11095/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")