こんにちは。K2 College大崎です。

2025年3月、米国株と米国債が同時に下落する異例の事態が発生しました。

この現象は、金融市場における信頼が揺らいでいることを示しており、従来の「株価重視」の投資戦略を見直すべき時が来ていることを意味します。

今回は、トランプ政権の金利重視の姿勢から、株式と債券の相関関係が崩れる背景までを掘り下げ、さらに不確実性の増す相場にどう備えるべきかを解説します。

- 動画解説

- 米国株と米国債の同時下落は、金融市場における深刻なシグナル

- トランプ政権は「株価」よりも「金利(債券)」を重視する姿勢を鮮明に

- 守りの効かない時代にどう備えるか?資産防衛の発想転換を

動画解説

米国株と米国債の同時下落は、金融市場における深刻なシグナル

通常、株式と債券は逆相関の関係にあり、投資家はこの特性を利用してリスクを分散しています。

株式市場が下落する局面では、安全資産とされる債券が買われ、その価格が上昇する。逆に、景気が好調で株価が上がる時は、債券が売られ金利が上昇する。これが基本的な市場の構造です。

しかし、2025年3月、トランプ政権がカナダ、メキシコ、中国に対して新たな関税を発表したことで、株式と債券が同時に下落する異例の事態が発生しました。S&P 500指数は約4.1%下落し、米国10年債利回りも4.01%まで低下しました。

このような同時下落は、投資家が株式と債券の両方に対する信頼を失い、より流動性の高い現金や実物資産へ資金を逃避させていることを意味します。

この現象は、金融市場の根幹を支えてきた資産の役割が揺らいでいる状態であり、非常に深刻なサインといえます。投資家は従来の「株価重視」の前提を見直し、金利や債券市場の動向にも注目する必要があります。

私は株式投資家ですが、金利や債券市場の動向にも注目する必要がありますか?

株式投資家でも、金利や債券市場の動向に注目することは、ポートフォリオのリスクを管理し、将来の投資判断を下す上で不可欠です。

特に、株と債券の相関関係が崩れ、両者が同時に下落するような市場では、従来の株価だけを重視する投資戦略は見直した方が良いでしょう。

トランプ政権は「株価」よりも「金利(債券)」を重視する姿勢を鮮明に

2025年現在、トランプ政権の金融政策への関心は、かつてのような株価ではなく、むしろ金利、特に長期金利の水準に強く向けられています。これは政権運営において、財政政策と金利の関係をより重視していることを意味します。

注目すべきは、トランプ大統領がFRB(連邦準備制度理事会)に対し、利下げを公然と求めているだけでなく、長期金利の水準に明確な関心を示している点です。

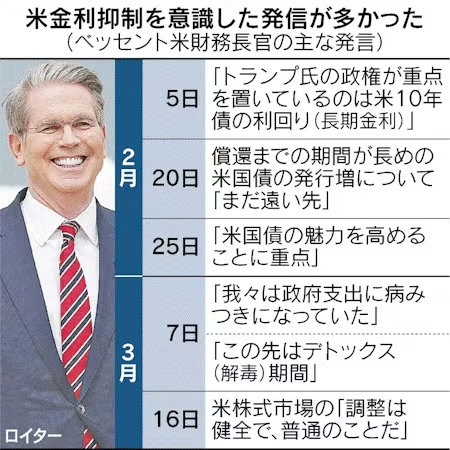

2025年2月、トランプ政権の財務長官であるスコット・ベッセント氏は、「10年債利回りの動向を注視している」と発言しており、市場金利の中でも特に長期金利の安定を重視していることがわかります。

これは、国債利払いの負担、住宅ローン金利、企業の長期借入コストなど、経済全体に広範な影響を及ぼす長期金利の水準を、政権が重視していることの証左です。

また、財政支出の拡大を前提とする政策運営にとって、高い長期金利は大きな足かせとなります。仮に10年債利回りが上昇すれば、新規国債発行にかかる利払いコストが急増し、財政の持続性が脅かされかねません。

つまり、政権としては「株価が一時的に下がっても構わないが、長期金利が上がるのは許容できない」という姿勢を取っている可能性が高いのです。

実際、株価は下がってもまた上がるという「サイクル」がある一方で、国債市場の信認が失われれば、金利は制御不能な水準まで上昇し、ドルや金融システムそのものへの不信に波及するリスクがあります。

だからこそ、政権は今、「株価よりも金利を見よ」と暗に市場にメッセージを送っているようにも見えるのです。

なぜトランプ政権は「株価」よりも「金利」に注目しているのですか?

株価は一時的に下がっても回復しますが、長期金利の上昇は財政や経済全体に深刻な影響を与えます。国債の利払い負担や住宅ローン金利の上昇を避けるため、政権は金利の安定を最優先にしているのです。

守りの効かない時代にどう備えるか?資産防衛の発想転換を

株と債券の同時下落が起こり、政権も「株価より国債市場」を重視するような方向に向かうとすれば、従来の資産運用モデルは根本的な見直しを迫られます。

「株と債券でバランスを取ればリスクは減る」「下がったら中央銀行が救ってくれる」──そんな前提が崩れた今、求められるのは「自分の資産は自分で守る」という視点です。

たとえば、現金や短期債券による流動性確保、インフレや金融不安に備えた金(ゴールド)の保有、さらには、実物資産やコモディティ、公益インフラ系のファンドといった、株や債券以外の選択肢に目を向けることが重要です。

重要なのは「どんな相場環境でも致命傷を避ける守り」を重視することであり、上昇相場を狙うよりも「下落相場に耐えられる設計」が今後の資産防衛に直結します。

時代が変われば投資の前提も変わる。だからこそ、固定観念にとらわれず、柔軟に資産配分を見直すことが必要不可欠です。

どうして上昇相場を狙うよりも「下落相場に耐えられる設計」をした方が、良いのでしょうか?

市場の不確実性が増しているためです。

上昇相場を狙うことも重要ですが、景気の後退や金融市場の動揺などで下落相場が突然訪れる可能性があります。このような環境下で致命傷を避けるためには、リスクを抑え、ポートフォリオを安定させることが最も重要です。

まとめ

- 株と債券の同時下落に備える視点を

- 金利重視の政権が示す市場の変化

- 守りを固めた柔軟な資産設計を

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30963/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")