こんにちは、K2 Collegeの野村です。

今回は、弊社でもご相談件数の多い「ユニットリンク」。

これまでBlogで何度か書いておりますが、個人で加入するには正直オススメ出来なんですが、これが法人の福利厚生プランとして加入するのであれば個人的には良いと思います。

そんなアクサ生命の「ユニットリンク」について解説していこうと思います。

保険屋さんにユニットリンク提案されましたが、あまり評判が良くないのでやめました。

実際のところどうなんでしょうか?

ユニットリンクに限らずですが、いわゆる「変額保険」てどこの保険会社も死亡保障+運用で構成されており、保険料丸々投資に回らないという点で正直思ったように増えていないという意見が多いですね。

- 「ユニットリンク」(福利厚生プラン)の動画解説

- アクサ生命「ユニットリンク」について

- 福利厚生プランとは?

- 税務改定後も福利厚生プランはハーフタックスで契約可能

「ユニットリンク」(福利厚生プラン)の動画解説

アクサ生命「ユニットリンク」について

ここでは、アクサ生命「ユニットリンク」について解説していきます。

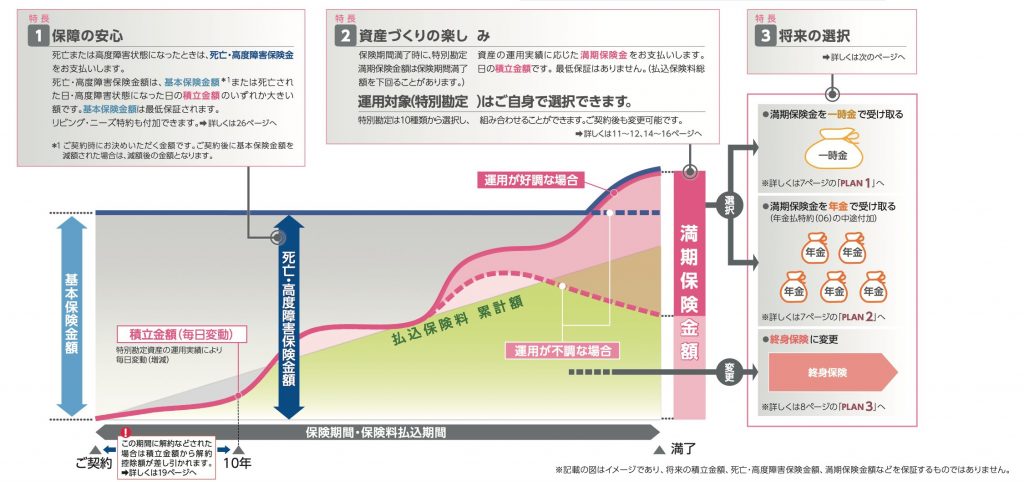

この保険は、変額保険と呼ばれる保険で支払った保険料を株式や債券などといった資産で運用し、運用実績によって保険金や解約返戻金の額が増減する保険です。

死亡時は基本保険金+変動保険金を受け取ることができ、変動保険金は運用成績によって変動しますが、基本保険金は保証されています。

一方、解約返戻金や満期金は最低保障がなく、運用成績が悪いとその分少なくなり、運用成績がよければ増える仕組みです。

イメージとしては下記のようになります。

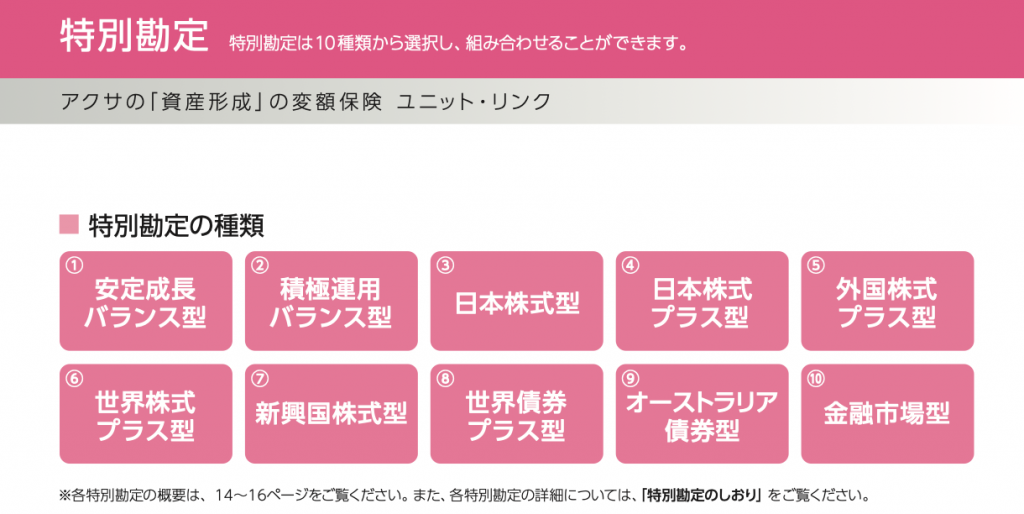

投資先としては以下10種類から選択することができます。

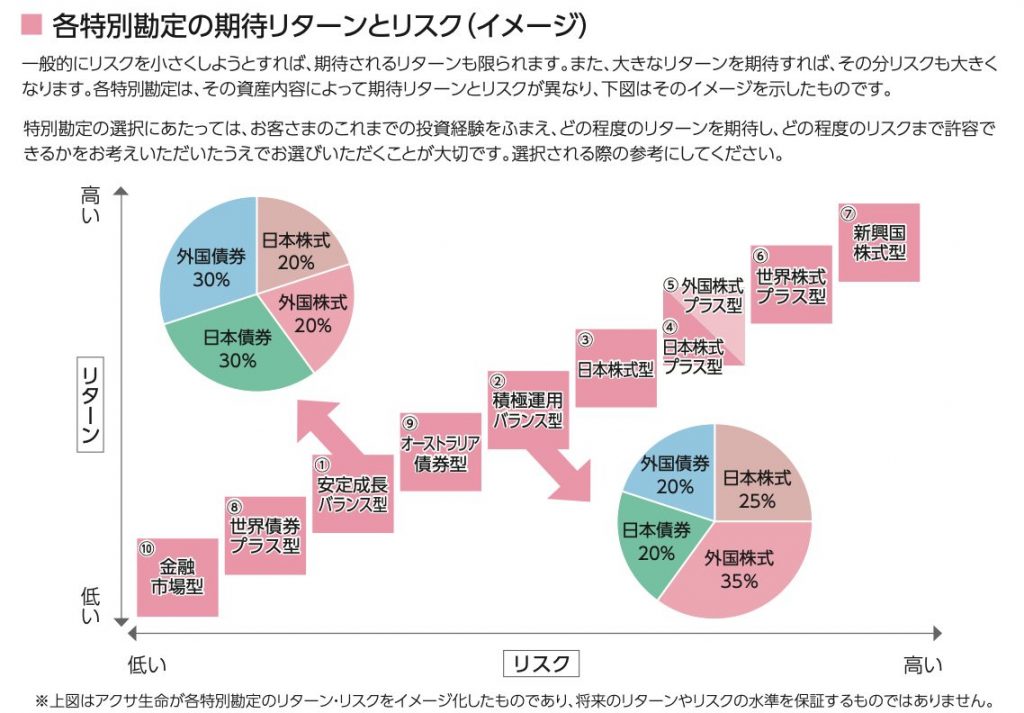

リターンとリスクバランスで見るとこのような区分されます。

どのようにポートフォリオを組み合わせたら良いか迷いますね。

いわゆるファンドオブファンズタイプなので、具体的にどのファンドに投資しているかわからないんですよね。また、保険屋さんは投資のプロではないのでアドバイス求めても良い答えが返って来ないと思いますwこういったら失礼ですが、アクサ生命の社員でも投資の中身はよくわかっていない人も多いと思います。

福利厚生プランとは?

役員の退職金を保険で用意する場合には、これまでいくつかの保険をご紹介してきましたが、従業員の退職金プランとなるといわゆる「ハーフタックス(1/2損金)」プランが一番オーソドックスな方法です。

福利厚生プランとは、従業員の生存退職金・死亡退職金・弔慰金を備えるための養老保険を活用したプラン。

契約形態としては

- 契約者:法人

- 被保険者:役員・従業員(原則全員加入)

- 死亡保険金受取人:役員・従業員の遺族

- 満期保険金受取人:法人

- 解約返戻金受取人:法人

- 経理処理:1/2資産(保険料積立金) 1/2損金(福利厚生)

ハーフタックスにするには、従業員全員加入が条件となります。

ユニットリンクの法人契約においては、死亡保障としての部分が役員・従業員に万が一の場合の保障(福利厚生)として有効に働きます。

そのため、1/2を損金として計上することができるわけです。同じような変額保険ですと、ソニー生命「変額個人保険」もございますが、同じような仕組みにも関わらず、万が一の場合の保障(福利厚生)がない(正確には少しありますが)ので、全額資産計上になってしまいます。

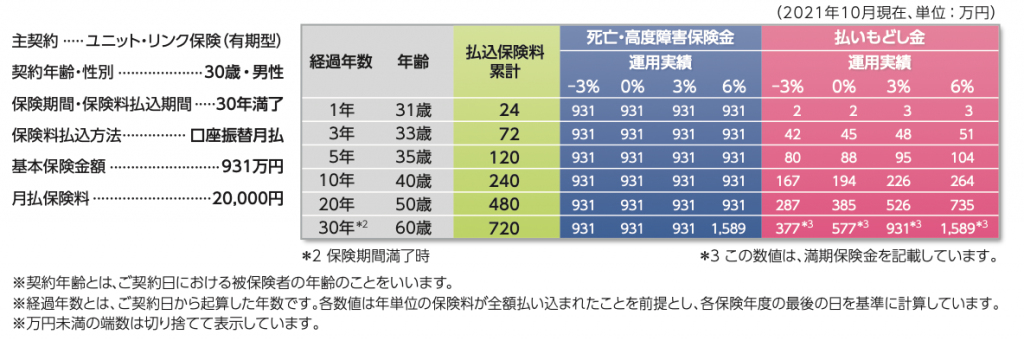

こちらが30歳男性の契約事例です。

こちらは個人契約での数値ですが、通常の養老保険のように、解約返戻金や満期金は確定されたものではなく、運用次第となりますが、私ならキャピタル社の世界株式ファンド100%での運用を提案し、中長期ではそれほど悪い結果にはならないだろうとアドバイスします。

なにより「インフレヘッジ」の目的としても有効で保険料の半分が損金扱いであれば、法人契約としてであればアリだと思います。

法人契約ならアリだという意味が今理解できました!

ユニットリンクがダメということではなくて、法人契約でこのような活用の仕方をしっかり説明することで見方が全然変わります。しかし、運用のリスクを極端に気にされる社長は向かない鴨ですね・・・。

税務改定後も福利厚生プランはハーフタックスで契約可能

いわゆる「バレンタインショック」後の2019年7月に法人向け生命保険が以下のように改正されました。

- 今回の改正に伴い、商品タイプごとに税務取扱を定めていた個別通達は廃止

- 定期保険・第三分野保険について最高解約返戻率の区分に応じた資産計上のルールを設定

(以下の4区分) - 改正通達は2019年7月8日以降の契約に適用

しかし、この養老保険(福利厚生プラン)については、従来の税務取扱いで変更なしという通達がきました。

つまりは、これまで通りハーフタックスで経理処理はOKとなり、もはや節税保険が事実上なくなった今、保険屋さんの中にはこちらにシフトして法人先に提案するケースも増えたそうです。

僕の知り合いの保険屋さんはこればっかり売ってるといってましたが、聞いたら法人契約の福利厚生プランとして提案していると聞いて納得しました。

従業員が一定数いて、離職率も低い法人であれば良いと思いますね!

逆に、従業員が5名未満とか離職率も高いと社長が従業員の為にせっかく保険加入しても意味なくなります。

(まとめ)ユニットリンクは福利厚生プランなら良いと思う

弊社の相談件数で一番多い「ユニットリンク」。

正直、個人契約ではオススメしませんがこのように法人契約(福利厚生プラン)であれば、税制面のメリットや従来からある養老保険では全然増えないので、運用のリスクはあるにしても増える可能性も考慮すれば、これはこれでアリだと思います。

また、社員の定着化を図りたい法人やこれから入社してくる社員に対してインセンティブをアピールしたいと考えている法人にとっては良いでしょう。

ただし、従業員全員加入でないとハーフタックスとしては認められないので、加入する際には社員の同意(就業規則に盛り込むなど)が必要となりますので、その辺りも事前に準備しておきましょう。

まとめ

- ユニットリンクは法人契約(ハーフタックス)ならアリだと思う

- 従業員がそれなりにいて、離職率が低い法人がベター

- 福利厚生プランに加入する場合は事前に社員の同意を

いかがでしたでしょうか?国内保険に関しては海外保険と比べると正直見劣りするものばかりですが、このユニットリンクのように個人契約ではオススメしないけど、法人契約の税務メリットを活用することで、ハーフタックスプランならアリだということにもなります。

国内保険で加入されている経営者の方がいましたらいつでもご相談ください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2351/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")