こんにちは、K2 College編集部の森本です。

今回はソニー生命の変額保険「変額個人年金保険(無告知型)SOVANI」を解説します。

変額個人年金保険は、資産形成をする上で新たな選択肢のひとつと言えます。積立金の受取時の税金や保障の変動など、リスクも考慮して加入するか検討する必要がありますね。

- ソニー生命の格付け評価は非常に優秀

- 死亡保障の上乗せがない変額個人年金保険

- SOVANIの資産運用シミュレーション

- 結論:ほぼ積立投資信託なのでわざわざ保険でやる必要性がない

ソニー生命の格付け評価は非常に優秀

会社概要

| 社名 | ソニ-生命保険株式会社 |

| 設立 | 1979(昭和54)年8月10日 |

| 資本金 | 700億円 |

| 営業拠点数 | 支社:129拠点(2023年7月1日現在) 代理店:38営業所(2023年7月1日現在) |

格付け情報

R&I:AA(2024年2月8日現在)

S&P:A+(2024年2月8日現在)

ソルベンシー・マージン比率

2,046.1%(2022年度末)

ソニー生命は営業マンが信頼できる印象があります。会社もソニー系列の会社なので安心感もあります。

ソニー生命の経営状況は、格付け情報やソルベンシー・マージン比率を見ても、非常に健全で優秀と言えますね。

死亡保障の上乗せがない変額個人年金保険

契約概要

| 商品名 | SOVANI(そばに) |

| 正式名称 | 変額個人年金保険(無告知)22 / 無配当 [一時払] 変額個人年金保険(無告知)22 / 無配当 |

| 契約年齢 | 0歳〜85歳 |

| 年金支払開始年齢 | 50歳〜95歳 |

| 年金支払期間 | 5年以上40年以下 |

| 加入上限金額 | 月払:3,000円〜100万円 半年払:1万8,000円〜600万円 年払:3万6,000円〜1,200万円 [一時払]:50万円〜3億円 |

| 払込方法 | 平準払・一時払 |

| 死亡保険金額 | 運用実績によって変動する |

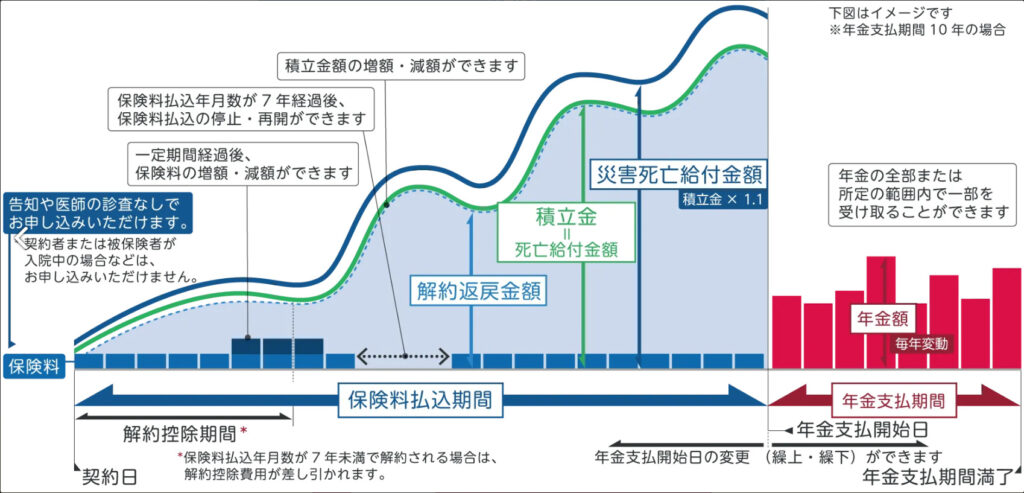

保障内容

年金:特別勘定の資産の運用実績に基づいて年金額が変動するため、払い込んだ保険料の合計金額を下回る場合(元本割れ)があります。

死亡給付金:死亡給付金は被保険者が死亡した日の積立金額と同額が給付されます、ただし、運用実績によっては、年金と同様に払い込まれた保険料の合計金額を下回る可能性があります。

災害死亡給付金:不慮の事故(事故から180日以内)や所定の感染症を直接の原因として死亡したときに積立金 × 1.1倍の金額が支払われます。

商品解説

SOVANI(変額個人年金保険)は、個人年金保険と投資信託を組み合わせたような商品です。そのため、将来の資産形成と年金受取を同時に実現できます。ソニー生命の変額個人年金保険は、死亡保障の上乗せがない商品であるため手数料はかなり少なくなっています。日本で販売されている変額保険の中では、一番優秀な仕組みと言えるでしょう。

投資先

ソニー生命の変額個人年金保険「SOVANI」の投資先は、以下の16種類から選択できます。

16種類の特別勘定の中から、資産を運用する特別勘定を最大8つ選択できます。(2024年3月現在)

特別勘定は、「バランス型」「パッシブ型」「アクティブ型」に分かれています。

| バランス型 | 国内外の株式や債券など複数の運用対象に分散して投資する投資信託に投資 |

| パッシブ型 | 東証株価指数(TOPIX)など株価や債券のベンチマークに連動した運用を目指す投資信託に投資 |

| アクティブ型 | 市場の平均を上回る運用を目指す投資信託に投資 |

16種類の中から投資信託を選べるんですね。

証券会社で投資する場合、投資信託は5,000種類以上の中から最適な商品を選べます。

SOVANIの資産運用シミュレーション

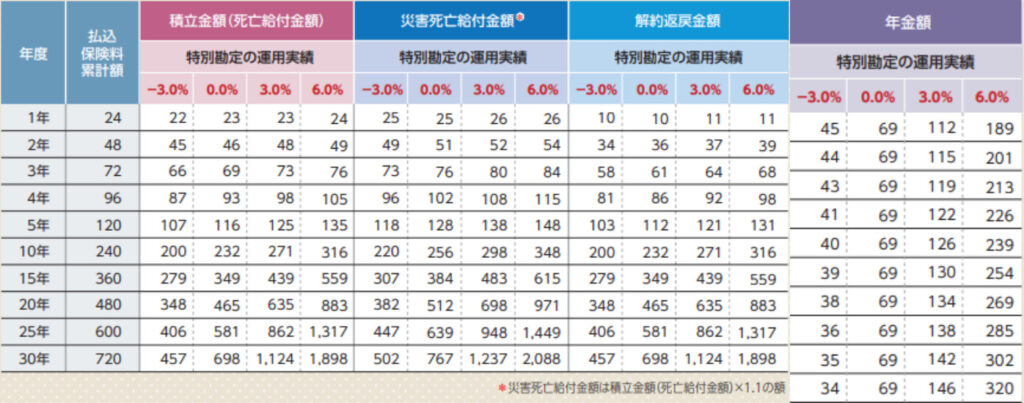

特別勘定の資産の運用実績例は、以下のとおりです。

被保険者:35歳(性別関係なし)

年金支払期間:10年

年金支払開始年齢:65歳

保険料払込期間:65歳まで

月額保険料:20,000円

払込保険料累計:7,200,000円

<解約返戻金と返戻率の推移> ※6.0%リターンの場合

10年後(45歳):316万円(131%)

20年後(55歳):883万円(183%)

30年後(65歳):1,898万円(263%)

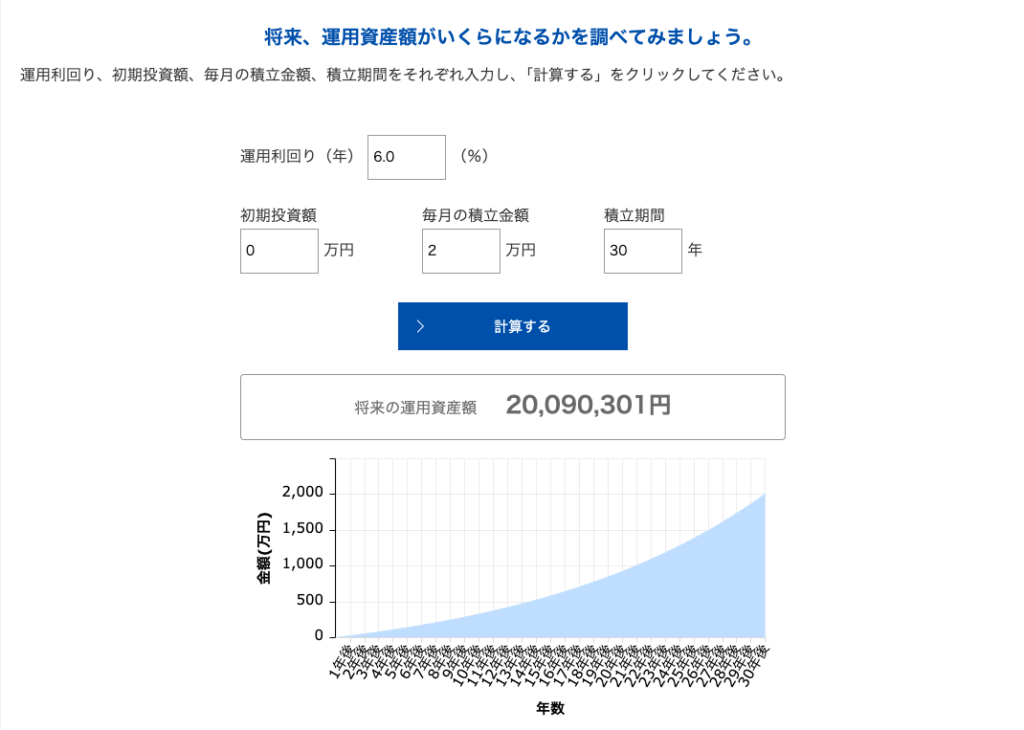

具体例と同じように、毎月20,000円を30年積立して6.0%の運用利回りで回る商品に投資すると、2,009万円になります。変額保険に投資した場合、30年後の解約返戻金が1,898万円であることを考えると、コストが上乗せされていることがわかります。ただし、従来の変額保険の加入目的である死亡保障と資産運用の両立ではなく、資産運用に重きが置かれているので、上乗せコストは最小限に抑えられています。ただし死亡給付金や将来の積立金は運用実績によって変動するため、子供の教育資金や「万が一の備え」を目的で加入するには不向きな商品と言えるでしょう。

SOVANIは保険というよりも、資産運用の商品ということですね。

そうですね。SOVANIはNISAの新制度に対抗して作られた商品です。死亡保障の上乗せがないので、ほぼ積立投資信託といっても過言はありません。それなら世界中の優良ファンド約200種類から投資先を選択できる『海外積立(変額プラン)』の方が長期的な資産運用のプラットフォームとしては柔軟性がありおすすめです。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

死亡保障が必要な人は収入保障保険に加入するか、貯蓄と死亡保障の両立が唯一できる海外の終身保険を選択肢にいれてください。詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

結論:ほぼ積立投資信託なのでわざわざ保険でやる必要性がない

SOVANI(変額個人年金保険)は、個人年金保険と投資信託を組み合わせた商品として「貯蓄目的」で契約される方も多いようです。ソニー生命でも、新NISAで投資に興味を持つ方が増えている社会情勢を踏まえて、変額保険の販売を積極的に進めています。

変額保険は、運用成果によって解約返戻金が変動する投資性の強い商品です。そのため、他の商品と単純に比較することはできませんが、SOVANIは投資先が16種類しかないという点が大きなデメリットと言えます。

投資先のパフォーマンスはまだ運用が始まって間もないので何とも言えませんが、長期的な資産運用を目的に加入するのであれば、世界中の優良ファンド約200種類から投資先を選択できる海外積立投資の方がより効率的に資産形成を進めることができます。

既にソニー生命の変額個人年金保険に加入しています。今後どうすれば良いですか?

ソニー生命の「SOVANI」は変額保険としては他社よりもコストは低いです。しかし、長期的な資産運用を行うプラットフォームとしては欠陥があるので、弊社の個別相談(無料)を利用していただき一緒に対策を考えましょう。

まとめ

- SOVANIは死亡保障の上乗せがない変額個人年金保険

- 変額保険としてはコストが少ないが、投資先が少ない

- 既に加入済みの方はお気軽に個別相談をご利用ください(無料)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書も一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

-

金融機関や会計事務所で実務経験を積んだ後、現在は金融系Webライターとして活動中。

累計200本以上の記事を執筆し、様々な金融系メディアで執筆経験あり。自らの投資経験や金融の専門知識を活かし、読者にとって分かりやすく実践的な情報提供を心がけている。

2級ファイナンシャル・プランニング技能士

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

投資信託2024年7月31日SMBC・DCインデックスファンド(S&P500) 〜三井住友DSアセットマネジメント

投資信託2024年7月31日SMBC・DCインデックスファンド(S&P500) 〜三井住友DSアセットマネジメント 投資信託2024年7月31日世界半導体関連フォーカスファンド 〜SBI岡三アセットマネジメント

投資信託2024年7月31日世界半導体関連フォーカスファンド 〜SBI岡三アセットマネジメント 投資信託2024年7月31日iFree TOPIXインデックス 〜大和アセットマネジメント

投資信託2024年7月31日iFree TOPIXインデックス 〜大和アセットマネジメント 投資信託2024年7月24日ニッセイ・インド厳選株式ファンド(資産成長型) 〜ニッセイアセットマネジメント

投資信託2024年7月24日ニッセイ・インド厳選株式ファンド(資産成長型) 〜ニッセイアセットマネジメント

この投稿へのトラックバック: https://media.k2-assurance.com/archives/20930/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")