こんにちは、K2 College 編集部です。

今回は日本生命の医療保険「ニッセイみらいのカタチNEWin1」を解説します。

日本生命の医療保険はどのような内容ですか?

日帰り入院から一時金で受取れるのが特徴です。詳しく解説していきますね。

- 日本生命は業界最大手

- NEW㏌1の保障内容と特約について

- NEW㏌1にもデメリットはある

- あなあたの保障は今の時代にあっていますか?

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

大きな会社ということは知っていましたが、改めて数字で見ると、とても大きな会社なんですね。

誰もが知っている最大手の保険会社で、格付情報やソルベンシーマージン比率を見てもその規模の大きさは一目瞭然ですね。とても信頼性のある会社です。

NEW㏌1の保障内容と特約について

契約概要

商品名(通称):ニッセイみらいのカタチNEW㏌1(ニューインワン)

正式名称:入院総合保険

契約年齢(被保険者):3歳~75歳

保障期間:終身・有期

払込期間:保障期間と同一・短期払い

払込方法:月掛・年掛

保障内容

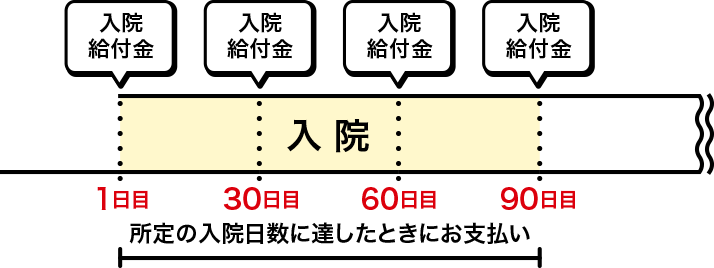

日帰り入院から入院給付金を一時金で受取れる

入院を伴わない手術を受けられた場合は、外来手術給付金を受取れます

※外来手術給付金は入院給付金額の10%となります。

※入院が91日以上継続した場合、お支払いはありません。

※日帰り入院(入院日数が1日)とは、入院開始日と退院日が同一の日である場合をいい、入院基本料等を参考にして判断します。例えば、外来で病院のベッドを使用して透析・点滴・手術をおこなった場合や、単なる休養等が目的の場合は日帰り入院とはみなされません。

※入院1日目の入院給付金が支払われることとなった入院の退院日翌日から60日以内に再入院した場合、その入院原因にかかわらず、それらの入院を1回の入院とみなして各入院の入院日数を合算します。そのため、再入院時は入院給付金をお支払いできないことがあります。

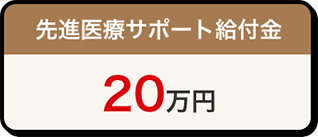

先進医療にかかる保障も選べる

先進医療給付あり型を選んだ場合、先進医療にかかる技術料と同額の先進医療給付金を受取れます。

※支払対象となる先進医療は、療養・手術を受けた時点において、厚生労働大臣が先進医療として定める医療技術・適応症・医療機関に該当している場合に限ります。

※厚生労働大臣が先進医療として定める医療技術・適応症・医療機関は随時見直しされます。療養・手術等を受けた時点において、先進医療に該当しない場合は、支払対象となりません。

さらに交通費・宿泊費等、自由に使える先進医療サポート給付金も受取れる

※先進医療とは、高度の医療技術を用いた療養のうち、公的医療保険の対象になっていないものです。

【付加できる特約】

保険料払込免除特約

所定の三大疾病(がん・急性心筋梗塞・脳卒中)等により所定の事由に該当された場合に保険料の払込みが免除される特約です。

【保険料例】

入院給付金額30万円の場合(保険期間・払込期間:10年 / 保険期間の型:更新 / 払込・更新満了:60歳(ただし、40歳は払込・更新満了65歳、50~60歳は払込・更新満了80歳) / 先進医療給付あり型 / 月払・口座振替扱 の場合)

| 男性 | 女性 | |

|---|---|---|

| 契約年齢 | 月払保険料 | 月払保険料 |

| 20歳 | 2,879円 | 3,959円 |

| 30歳 | 3,244円 | 4,175円 |

| 40歳 | 4,157円 | 4,028円 |

| 50歳 | 6,340円 | 4,940円 |

| 60歳 | 10,262円 | 7,097円 |

※記載の保険料は、2025年1月2日(計算基準日)現在のものです。

※記載の保険料は、初回更新時までの保険料となります。更新後の保険料は、更新日における被保険者の年齢、保険料率により計算します。

保障内容もカスタマイズが可能なので、「子ども向けに最低限だけ」「働き盛りの自分にしっかりと」など、ライフステージに合わせて設計できるため幅広い層で注目されています。

商品解説

日帰り入院からまとまった給付金を受取れる一時金タイプの入院総合保険です。また、外来手術、先進医療も保障されており、交通費や宿泊費など自由に使える給付金も受取れます。

入院が短期化しているので一時金で受取れるのはいいですね。

そうですね。医療技術の進歩により入院日数が短くなる傾向にあるため、日帰り入院から一時金で受取れるのは経済的な安心にも繋がりますね。しかし、一時金タイプにはメリットだけでなく、デメリットもあります。

NEW㏌1にもデメリットはある

入院の短期化が増えているとはいっても長期の入院になってしまった場合には注意が必要です。30日や60日といった「節目」でしか受け取れないため、29日間入院した場合、1回の給付金しか受け取れません。これにより長期の入院ではトータルの給付額が少なくなるケースもあります。また、一時金は定額なので実際の医療費を確実にカバーできるわけではありません。高額な手術や治療を受けた場合、一時金だけでは補いきれない可能性もあります。

一時金で大きなお金がもらえるから、この保険だけで十分だと思っていました。

こういった特徴を踏まえると今の保障が本当に自分に合っているのかきになりますよね。

あなあたの保障は今の時代にあっていますか?

医療の現場は日々進化し、入院も短期化が進んでいます。にもかかわらず、昔加入したままの保険では今の医療事情に対応できない場合もあります。保障が手厚いとおもっていたのに、いざという時に「保障が使えない」、「思ったより支給されない」と感じることもあります。

いまの保険でいざという時に大丈夫なのか不安になってきました。

保険はご自身のライフスタイルやリスクに合ったものを選ぶ事が大切です。現在加入している保険の保障内容を詳しく把握していない場合は、今こそ見直しのタイミングかもしれません。

一度専門家へ相談をしてみてはいかがでしょうか?

下記の直接相談(無料)から直接ご相談ください。

※直接相談(無料)

まとめ

- 日本生命は業界最大手

- 入院1日目から一時金で受取れる

- 長期入院や高額な治療を受けた場合には注意が必要

- 困ったことがあればお気軽にご相談ください

著者プロフィール

最近の投稿

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ 共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

この投稿へのトラックバック: https://media.k2-assurance.com/archives/32225/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")