総論:なぜ今、PayPayは米国で上場するのか

PayPayの米国NASDAQ上場は、単なるフィンテック企業のIPOではない。これは、ソフトバンクグループとLINEヤフー(LYコーポレーション)が長年育ててきた国内決済プラットフォームを「グローバル資本市場で再評価させる」ための資本戦略である。

日本国内ではすでに圧倒的なQR決済シェアを持ち、ユーザー基盤も拡大した。だが未上場のままでは、その価値は親会社の連結財務諸表の中で曖昧に埋もれる。IPOによって時価総額が明示されれば、持分比率に応じた評価額が可視化される。これが最大のポイントだ。

想定時価総額は約2兆円規模。ここから逆算すると、ソフトバンクおよびLINEヤフーの含み益インパクトは数千億円単位に及ぶ。

- PayPay上場の背景:国内決済覇権から資本市場評価へ

- 上場条件:時価総額2兆円前後、1株20ドル水準

- ソフトバンクの含み益:最大約9,600億円規模

- LINEヤフーの含み益:5,000〜6,000億円規模

- 含み益の本質:売らなくても資本力は上がる

PayPay上場の背景:国内決済覇権から資本市場評価へ

PayPayは、2018年にサービス開始後、巨額のキャンペーン投資を通じて一気にユーザー基盤を拡大した。赤字先行モデルだったが、決済回数・加盟店数ともに国内最大級に成長した。

この成長は、通信インフラを持つソフトバンクグループと、ポータル・EC・広告基盤を持つLINEヤフーの統合戦略の中心に位置していた。

しかし未上場である限り、その価値は内部評価に留まる。特にソフトバンクグループは、資産の時価評価が株価に直結するコングロマリット型企業だ。アリババ、Armに続く「見える資産」としてPayPayを市場に提示する必要があった。

上場とは資金調達以上に、「時価総額を確定させる装置」なのである。

上場条件:時価総額2兆円前後、1株20ドル水準

今回のIPOでは、1株あたり約20ドル前後の価格レンジが想定されている。これに基づく企業価値は約134億ドル、円換算で約2兆円規模と見られている。

この評価水準は、日本国内のフィンテック企業としては異例に大きい。背景には、

・国内圧倒的ユーザー基盤

・決済データの将来価値

・金融サービス横展開(融資、保険、証券)

・Visaなど海外機関投資家の参加

といった要素がある。

特にVisaがIPOに参加することは、単なる資本参加以上に「国際的信用付与」の意味を持つ。NASDAQ上場は、日本市場よりも高い成長プレミアムを期待できる環境でもある。

ソフトバンクの含み益:最大約9,600億円規模

ソフトバンクグループおよび関連会社の経済的持分は約45.8%とされる。

時価総額2.1兆円と仮定すると、

2.1兆円 × 45.8% = 約9,600億円

これは売却しなくても「持分価値」として認識される。つまり、上場した瞬間に約1兆円規模の評価資産が明確化されることになる。

ソフトバンクグループは保有資産の時価総額が企業価値の中核だ。Arm上場に続き、PayPayの評価確定はバランスシートの強化要因となる。

売却しなければ税金は発生しない。だが株式市場はこの含み資産を評価する。株価への心理的インパクトは小さくない。

LINEヤフーの含み益:5,000〜6,000億円規模

LINEヤフーの持分は推計25〜30%程度と見られている。

仮に25%なら約5,250億円、30%なら約6,300億円の評価価値となる。

LINEヤフーは広告、EC、ポータル事業が中心であり、金融事業は成長ドライバーと位置付けられてきた。PayPayの上場により、その金融戦略が「数値」として外部市場に提示される。

特に重要なのは、PayPay単体の評価がLINEヤフー株の再評価材料になる点だ。これまで連結の一部だった価値が、明確な時価総額として示されることで、持株会社ディスカウントの縮小余地が生まれる。

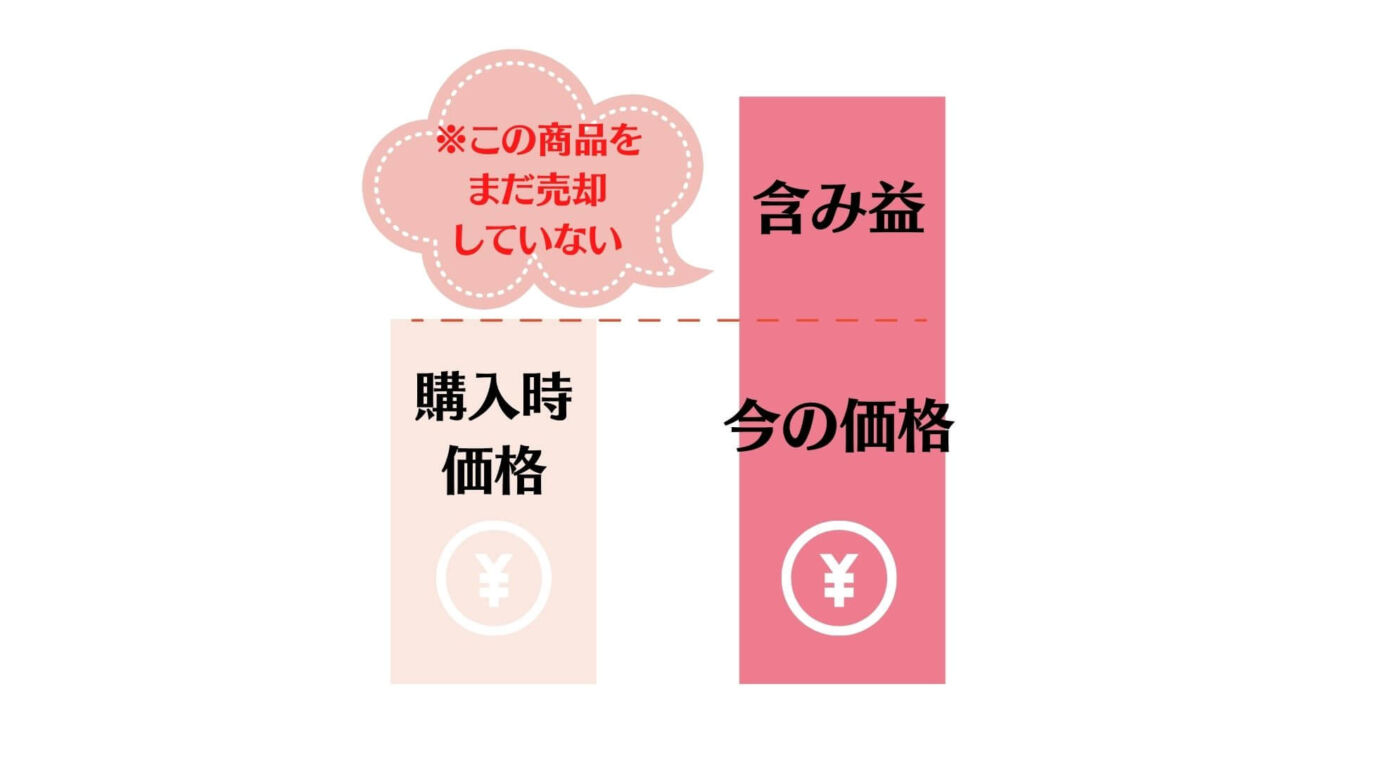

含み益の本質:売らなくても資本力は上がる

含み益とは、売却しない限り現金化されない。しかし、

・純資産の増加

・財務健全性の改善

・株式担保価値の向上

・追加資金調達余地の拡大

といった効果をもたらす。

ソフトバンクにとっては、Armと並ぶ「再評価イベント」。LINEヤフーにとっては「金融戦略の資本市場での承認」。両社にとってIPOはキャッシュ獲得よりも「評価の可視化」が核心である。

仮に将来一部売却すれば、その時点でキャピタルゲインが確定する。だが今の段階では、売らなくても十分に意味がある。

売って利益確定しなくても評価対象になるんですね。

はい。売却・担保・戦略提携、選択肢が一気に増えるのです。

ただし個人投資家の場合は『元本確保型ファンド(Magjificent7)』で運用し、利益確定しながらラチェット運用するのが鉄板の運用手法です。

現在募集中の元本確保型ファンドについては、公式LINEのメニューで確認ください。

公式LINEアカウントの追加はこちら

まとめ:PayPay上場は“資本の再評価イベント”

PayPayの上場は、決済事業の拡大資金調達以上に、

・時価総額約2兆円の確定

・ソフトバンク約9,600億円規模の評価価値

・LINEヤフー約5,000〜6,000億円規模の評価価値

・グローバル市場での信用獲得

という意味を持つ。

売却しなくても、持分比率に応じた含み益は巨大である。これは単なるIPOではなく、親会社2社にとっての「資産再評価イベント」だ。

今後の焦点は、上場後の株価維持と成長戦略。もし市場がPayPayを2兆円以上で評価し続けるなら、両社のバランスシート価値はさらに拡大する。

逆に市場が成長性に疑問を持てば、評価は揺らぐ。

つまり、上場はゴールではない。評価が始まるスタート地点である。

著者プロフィール

最近の投稿

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク

コラム2026年4月19日人生と投資はチェスに似ている――動くことでしか見えない世界と、何もしないことのリスク コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界

コラム2026年4月18日なぜ日本企業は世界へスケールできないのか ― 経営者の人材価値と教育・環境の限界 コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか

コラム2026年4月18日構造を理解しない投資家はなぜ“反応するだけの人生”になるのか コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

コラム2026年4月17日日本の半導体はどこにいるのか——NVIDIA・TSMC時代における“見えない主役”の実態

この投稿へのトラックバック: https://media.k2-assurance.com/archives/37047/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")