こんにちは、K2 College 松本です。

今回は日本で販売されている相続対策用の外貨建一時払終身保険を比較したいと思います。

銀行でもよく勧められますが迷っています。

類似商品が沢山あるので迷うと思います。この記事で比較するので整理できると思います。

- 動画解説

- 比較するポイント

- 保険料に対する死亡保障倍率の比較

- 告知ありでは申し込めなくて、すぐに死亡保障が欲しい人は選択肢になる!

動画解説

比較するポイント

相続対策に利用する終身保険を比較する時のポイントは2つです。

総支払保険料に対する死亡保障額

相続対策に利用するので、支払った保険料に対して死亡保険金がどれだけ多く残せるのか。という点が重要です。

死亡保障額の立ち上がり方

今回比較する商品では告知をするタイプとしないタイプなど選択肢が沢山あります。告知の有無によって死亡保障額が契約時から大きいもの、経過年数に応じて増加してくもの、一定期間経過後に一気に増えるものと様々です。

以上の2点にフォーカスして比較したいと思います。解約返戻金の推移も大事ですが、今回は相続対策ということなので比較対象からは除いています。

死亡保障の増え方も色々あるんですね。

そうですね。現在の健康状態や年齢によって選択をする必要があります。

保険料に対する死亡保障倍率の比較

一時払で死亡保障額レバレッジが高くなる主要商品は下記です。

これらの商品で告知の有無と色々なタイプ別に死亡保障倍率を比較します。

*この倍率は契約時の積立利率に影響します。

*この比較表の数字は2023年11月16日〜2023年11月30日の積立利率を用いています。

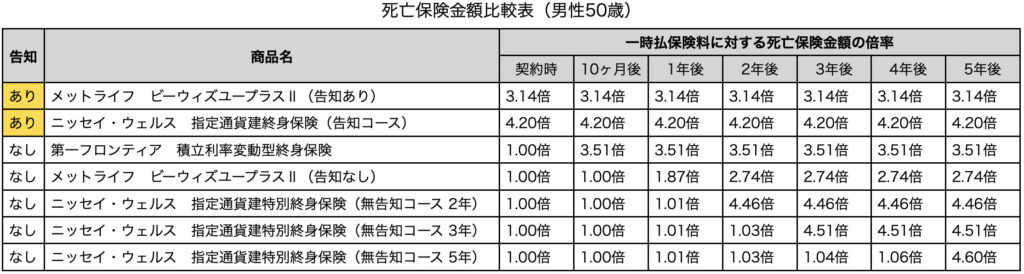

男性 50歳

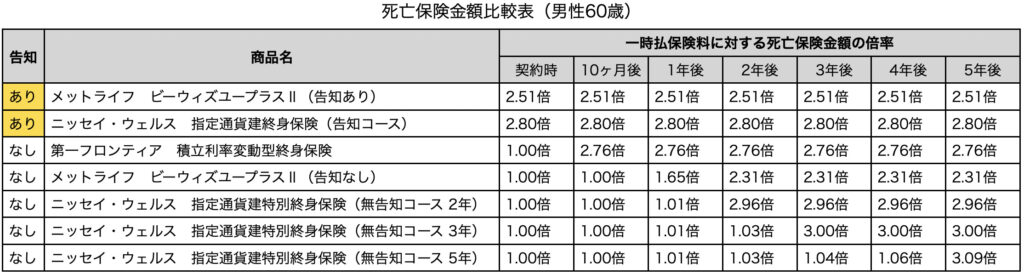

男性 60歳

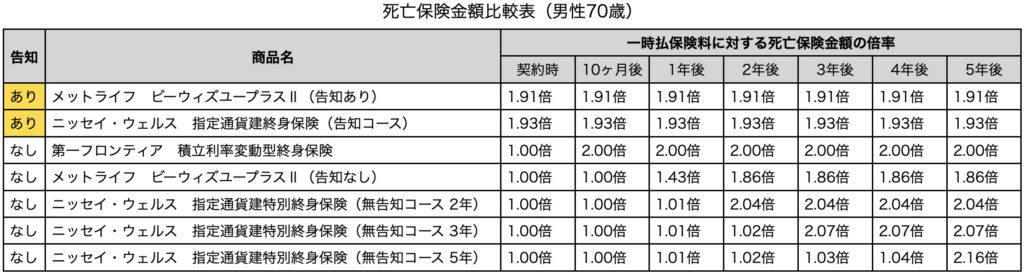

男性 70歳

年齢によって優劣は少し変わりますが、ニッセイ・ウェルス生命に軍配がありますね。あとはポイントでもお伝えしたように告知の有無と商品によって死亡保険金額が立ち上がる時期が異なります。それらも含めてどの商品を選択するか考える必要があります。

若いと倍率が高いですね!ちょうど50歳なので加入しようかな。

ただ50歳の方だと平均寿命で考えるとあと35年くらいは生きると思います。その35年間の利回りが低くなるというのもデメリットです。それなら『新海外個人年金』など死亡保障の上乗せが無い商品でも30年後には解約返戻率が550%くらいになります。つまり5.5倍になるので、上記でご紹介した死亡保障を上回ります。

告知ありでは申し込めなくて、すぐに死亡保障が欲しい人は選択肢になる!

逆に健康状態が良い方は掛け捨ての死亡保障にも加入できますし、『新海外個人年金』との併用で死亡保障と貯蓄を両立する方法もあります。また一括で保険料を支払うのではなく、平準払でゆっくり保険料を支払いながら死亡保障と貯蓄の両立ができる『新インデックス型海外終身保険』という商品もあります。

私は健康なので両立できる方法を知りたいです。

それでは下記のリンクからお問い合わせください。ご状況を伺ったうえで個別にアドバイス致します。

※直接相談(無料)

まとめ

- 積立利率が高ければ告知なしで大きな死亡保障を用意できる

- 健康状態が悪く、相続対策の人は選択肢に入れよう

- 健康ならもっと良い選択肢がある

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/18929/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")

")

")

")