こんにちは、K2 Collegeの野村です。

生命保険の中で加入者はそれほど多くないであろう「介護保険」。

不要ではないけれども、正直そこまでお金が回らないし、まだ若いから・・・なんて思って入る方も多いと思います。

そんな介護保険ですが、特に資産家にとっては条件のいい「相続対策」になる商品があると聞きました。

今回は相続対策として効果的な大同生命の「介護リリーフα」について解説していこうと思います。

介護保険って加入しておいた方がいいと思いますが、実際のところどうなんでしょう。

皆さんきっと同じような感覚だと思います!個人的には、認知症など介護状態になるのって70歳以降がほとんどなので、それまで投資などしてキャッシュをストックしておけばいいと考えてます。もっと歳とったら考えが変わるかもしれませんがw

- 「介護リリーフα」動画解説

- 大同生命ってどんな会社?

- 介護リリーフαの特徴

- キャッシュリッチな資産家にはとてもいい商品?

「介護リリーフα」動画解説

大同生命ってどんな会社?

1947年(昭和22年)7月15日に 大同生命保険相互会社として営業スタート。2004年(平成16年)4月 にT&Dホールディングスを設立し、大同生命、太陽生命、T&Dフィナンシャル生命を子会社とする経営統合を実施。

<概要>

中小企業向けの経営者保険(法人契約)をメインに販売。経営者やその家族を中心とした個人向けの商品も取り扱う。中小企業や税理士・公認会計士を会員とする各種団体と提携し、中小企業向けの制度商品をメインに取り扱う。

<特徴>

・大同生命は中小企業市場(法人の経営者、個人事業主)に特化した営業活動を行なっている。

・法人会や納税協会といった中小企業を会員とする団体や、TKC全国会などの税理士・公認会計士の加盟する団体と提携するなど、他の生命保険会社にはない営業基盤上の特色を持つ。

・企業保障に最適な定期保険(低廉な保険料で大きな保障が得られる)の開発・改良に注力。近年では、企業向けの就業不能保障商品の開発・販売にも力を注いでいる。

・企業市場からの契約(新契約高)が9割を超える。

| 保険料等収入 | 8,081億円 (2021年3月期) |

|---|---|

| 保有契約高 | 個人保険・個人年金保険 36兆9,123億円 (2021年3月末現在) |

| ソルベンシーマージン比率 | 1,293.5% (2021年3月末現在) |

| 格付け | AA- (JCR) AA- (R&I) A (S&P) (2021年7月1日現在) |

聞いたことはありますが、あまり馴染みがない会社ですね。

税理士や公認会計士とべったりな感じなので、個人にはあまり馴染みがないかもしれませんね。

法人で顧問税理士がTKC全国会に加入されてケースであれば、大同生命の社員から法人の社長宛に保険提案を受けるケースはよくあるそうですw

介護リリーフαの特徴

介護保険に関しては、数社で販売しております。

では、この介護リリーフαは他社と何が違うのでしょうか?

保障内容としては以下となります。

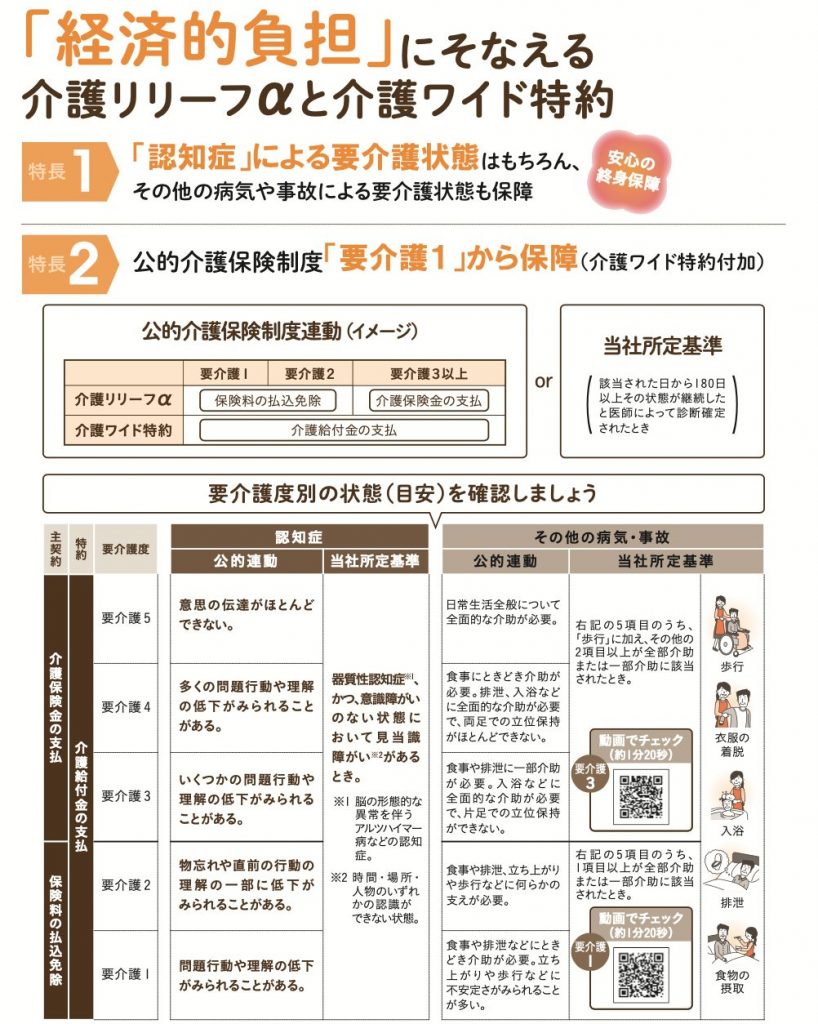

1.「認知症」による要介護状態はもちろん、その他の病気や事故による要介護状態も保障

2.公的介護保険制度「要介護1」から保障(介護ワイド特約付加)さらに当社所定の要介護状態も保障

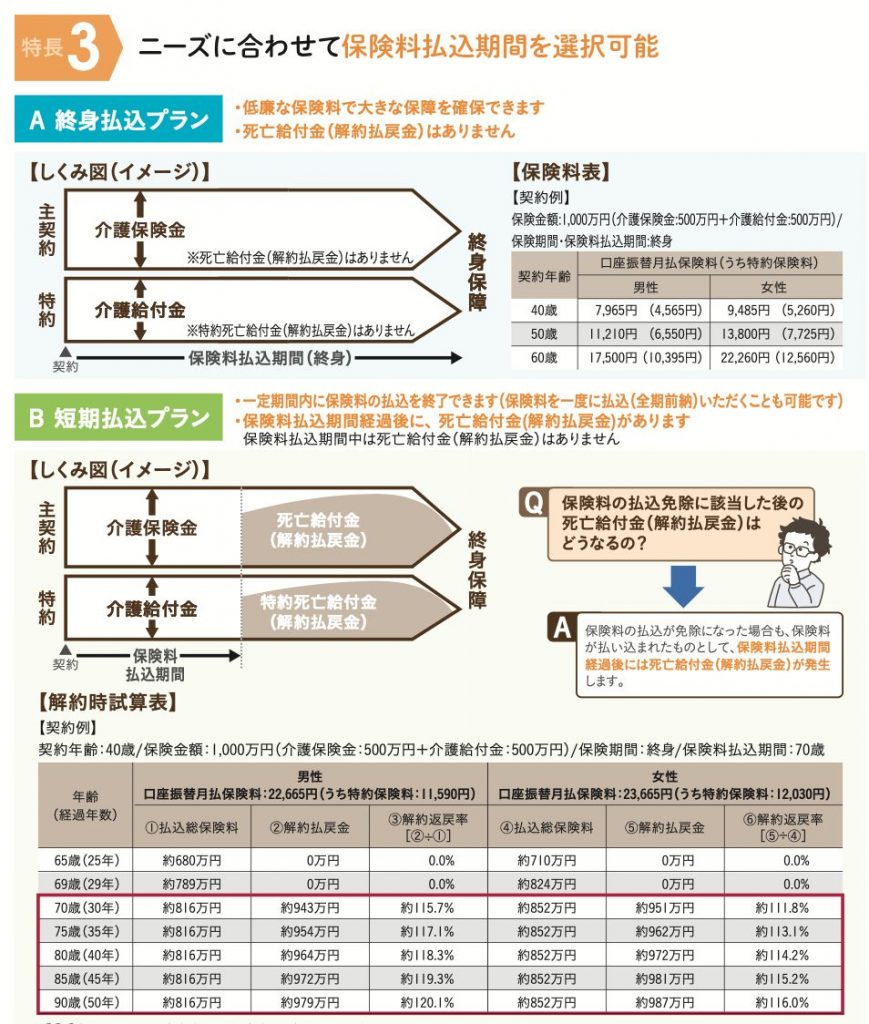

払込方法は終身払いと短期払いがあります。介護状態になった時に介護保険金として給付されますが、終身払いの場合には死亡給付金はありません。

短期払いの場合は、払込期間終了後解約返戻金=死亡給付金となります。

また、払込期間中の解約返戻金はございませんが払込終了後に解約返戻金が立ち上がります。

これらをうまく使う方法として、次のパートで解説していきます。

これだけ見て介護保険としていいか悪いか判断できないですね。

これまでの介護保険は、「要介護2以上」でないと給付対象外であったり会社独自で定めた介護保障制度に沿ってとか曖昧な感じでしたが、こちらの保障は「要介護1」で公的介護制度に連動しているのでその点はいいと思います。

キャッシュリッチな資産家にはとてもいい商品?

介護保険として加入してもいいと思いますが、こちらの商品の特性から「相続税対策」になると言われております。

(当方は税務の専門家ではないので、他から聞いた話を基に解釈で伝えております)

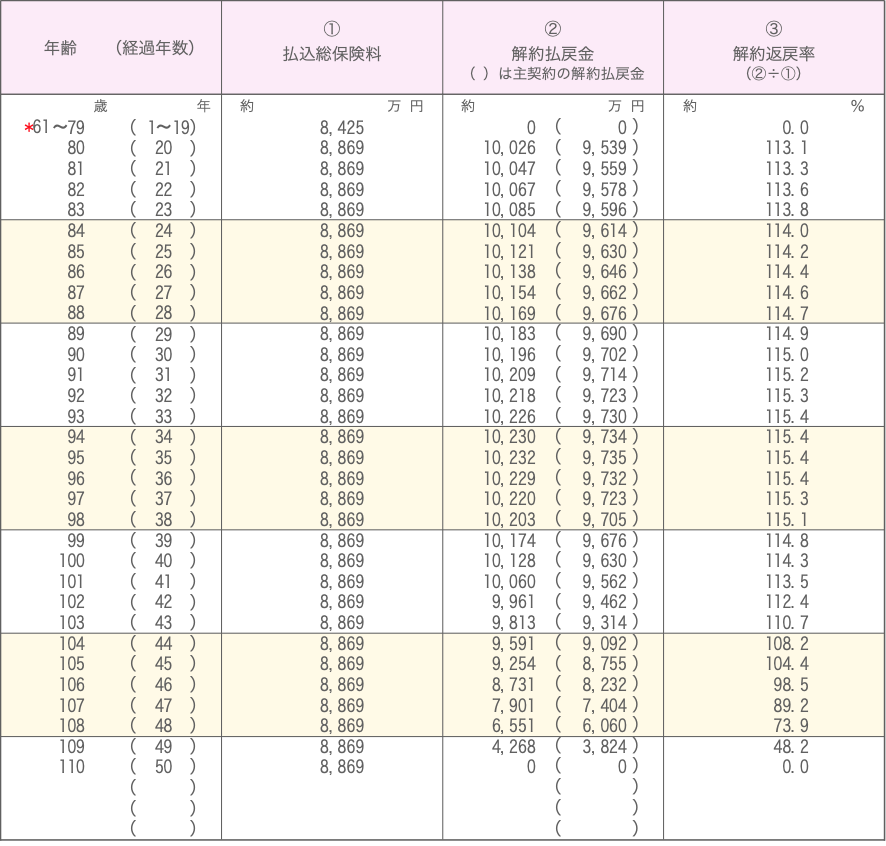

<契約例>

契約者:90歳男性(お父さん)

被保険者:60歳男性(息子さん)

払込期間:20年(年払い4,434,115円。保険料全期前納)

合計保険料:8,869万円

介護保険金:1億円(介護給付特約:500万円)

設計書はこちらです。

特に契約者の年齢制限はありませんので、お父さんが何歳でも契約者(保険料負担者)となれます。

被保険者は息子とし、お支払いした保険料はそのままお父さんの財産から無くなります。

また、5年以内に契約者が亡くなった場合は被保険者である相続人が契約を相続します。保険料払込期間中は解約返戻金がないため、相続時の評価額は0円となります!

注意点としては

・10年以内の解約は解約返戻金が0

・被保険者が10年以内に亡くなった時には死亡給付金なし

ですので、息子さんには介護保険の総払込保険料相当額で同期間の定期保険などで備える必要があるかもしれません。

その為、万が一息子さんが先に亡くなったとしても契約者であるお父さんが保険金の受取人となれば資産が目減りする事はありません。

10年経過後は解約返戻金が100%以上になりますので、払込終了後に契約者を息子さんに変えて好きなタイミングで解約すれば息子さんに資産移転ができます。

また、こちら受け取り時は「一時所得」扱いになるそうで利益50万円未満であれば非課税となってしまいます。

こんな使い方があるんですね!初めて聞きました!

そうですね、短期払いでかつ全期前納できる点においてメリットがありますね。単純に子供にキャッシュを渡したら贈与となりますが、これなら一時所得扱いらしいので場合によっては、納税額は0円で済むこともあります。

(まとめ)相続対策を考えている資産家にはいいのでは?

介護保険を活用した相続対策プランとしてご紹介しましたが、加入を検討されている資産家の方にとっては朗報かと思います。

資産の移し替え(預貯金から保険へ)るだけでも税務メリットは得られますし、生命保険をうまく活用する事で効果的な資産移転プランとなります。

まとめ

- 大同生命の介護リリーフαは契約者の年齢制限は無し

- キャッシュリッチな資産家で相続対策を考えている方にはもってこい

- 払込期間中の死亡保障はないので、被保険者は別で生命保険を準備しよう!

- 出口の課税は一時所得扱いらしい

今回は個人の資産家向けについての情報でしたがいかがでしたか?

相続税対策としては、「納税資金対策」か「相続資産圧縮対策」に分かれますが、今回は後者に関してでした。

特に相続対策をしていない資産家にとっては効果的な対策とも言えます。

より詳しく話を聞きたいなどございましたら、下記よりお問い合わせください。

*生命保険の無料相談はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2475/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")