こんにちは、K2 Collegeの野村です。

今回は、「過去に破綻した事がある日本の保険会社の今」について述べていきます。証券会社と保険会社の大きな違いは破綻した際にどうか?という点です。今回は、日本の保険会社で過去に8社破綻した会社についてどのような措置が取られたか、またなぜ破綻したのか?などについても触れていこうと思います。

- 「過去に破綻した事がある日本の保険会社の今」動画解説

- バブル前後の金利

- 破綻した保険会社とその後の措置

- 転換契約で事実上リセットに?

- (まとめ)格付けなど第三者評価をしっかり見よう!

「過去に破綻した事がある日本の保険会社の今」動画解説

バブル前後の金利

かつて日本の保険会社数社破綻しましたが、原因は一体何だったのでしょうか?原因はバブルの崩壊とその後の政府の金融政策によるもので、ほとんどの会社が逆ざやによる経営悪化が主な理由であります。当時はどのような時代だったのでしょうか?

保険会社が販売している貯蓄性のある商品(終身保険、養老保険、個人年金保険など)に関しては、円建ての商品であれば主に日本の国債で運用しております。1990年代後半以降から現在まで10年ものの国債金利はせいぜい1%台ですが、バブル景気に突入する80年代は年利5~8%は普通にありました。年利8%ですと、10年あれば元本の2倍ぐらいにはなります。

保険会社が破綻しない限りは、こうした保険商品に関しては契約時の予定利率で満期もしくは解約まで運用されます。

ところが、90年代に入ってバブル崩壊し国債などの債券の金利は低下し、株価も低下していきました。当然、各保険会社の経営も悪化してきました。すると、金利が高い時に契約した加入者に対し、約束通り保険料の2~3倍の保険金を支払うことが困難になってきました。運用益以上の満期保険金などを契約者にお支払いしなければいけなく、これがいわゆる逆ざやと呼ばれる現象です。

そうして、1990年代後半に支払余力の無い保険会社の破綻が相次ぎました。

破綻した保険会社とその後の措置

実は、今までに日本の生命保険会社は8社が破綻している(戦前を除く)。破綻した生命保険会社と現在契約を引継いだ保険会社は以下です。

「昔からある日本の会社のほうが安心。外資系は不安。」という都市伝説のように言われておりましたが、実はこれまでに破綻した会社はすべて昔からあった日本の保険会社で、それを引き継いだ会社はすべて外資系の保険会社です。殆どの保険会社は、バブル崩壊による経営悪化が理由ですが、2008年に破綻した大和生命だけは、破綻時の会見でリーマンショックが直接の破綻要因だったと説明していますが、実際には逆ザヤの影響もかなり大きかったようです。

しかしながら、契約者にとっては不利な状況となってしまった。引き継ぐ会社は現れても貯蓄性の高い商品は当然リストラされ、本来満期等に約束していた保険金から大幅カットされました。

中でも、千代田生命の養老保険は満期で本来受け取れるはずの金額の半分あまりになったんだとか。むしろ、よく全部の保険会社が潰れなかったなと思いますが、大手生保会社は「ある方法」でこの難局をしのぎました。それについては次項で説明していきます。

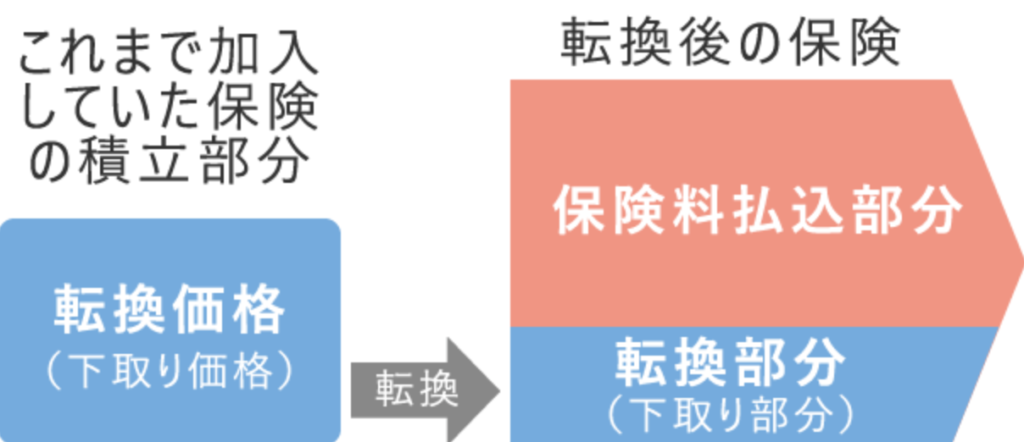

転換契約で事実上リセットに?

バブル崩壊後、日本の保険会社はどのようにして乗り切ったのでしょうか?そこには、日本の保険業界の深い闇があります。

90年代後半になって保険会社の破綻が始まると、このままではうちも破綻すると考えた大手生保会社は、まず予定利率の低い新商品を作りはじめました。

そして、保険料の2~3倍の保険金を受け取れるような予定利率の高い商品に加入していた人たちに対し、「新しい保険のほうがいいですから。保険も進歩していますから。」

などと説得し、旧商品から新商品への契約変更(下取り)を進めていったんだ。いわゆる転換制度である。代表的な商品としては、明治安田生命のライフアカウントLAや第一生命の堂々人生、住友生命のLIVE ONE、日本生命の生きるチカラなどである。

ここからは私の推測だが、恐らく大手生保会社のマネジャークラスの方主導で現場のセールスレディーに対してひたすら転換契約を促していたと思われる。メリットしか強調しないでデメリットを伝えないまま転換させられた契約者も少なくないと思われる。今でもまだ転換契約されている方はいるだろう。

結果として、予定利率の低い新商品に契約変更させることで、2~3倍の保険金の支払いから逃れたってことになります。とても酷い話である。

しかしながら、保険会社以上に当時の政府に責任があると思います。80年代には、わずか十数年くらいで国債の金利や株価がここまで低下するとは誰も思っていなかったはず。ところが、それが現実になってしまい、保険会社が次々と逆ザヤに苦しんで破綻していった。それを見ていたんだから、まだ生き残っている会社を政府が救済すべきだったと思う。それをしなかったことが、「卑劣な手段を使ってでも生き残る」という選択肢を他の大手会社に取らせることになってしまった。

(まとめ)格付けなど第三者評価をしっかり見よう!

破綻まではいかなかったものの、他の大手会社も逆ザヤの影響はしばらく受けていた。その後、リーマンショックもあったが、幸いなことに日本の保険会社への影響はそこまでではなかった。2013年には大手生保会社9社の逆ザヤはほぼ解消したらしい。ほとんどが転換契約だと思いますがw

よって、現在では新たに保険会社が破綻する可能性はとても小さくなりました。それでも気になる方はソルベンシーマージン比率をまずは確認しましょう。簡単に言うと、「どれだけ保険金を支払う力があるかを示したもの」であります。パーセントで表示されており、値が大きければ大きいほど保険金を支払う力が大きい。つまり財力に余裕があるということになります。200%を切ると金融庁から是正措置が勧告されることになっているので、逆にいえば200%以上あれば問題ないとされている。

しかしながら、しかもソルベンシー・マージン比率は他社が評価しているものではなく、自社が発表しているものなので、偽りの発表をしている可能性もある。実際、上記の過去に破綻した会社の中には、大きく偽った発表をしていた会社もありました。

それ以外の格付け会社ですと、S&P(スタンダードアンドプアーズ)やMoody’s(ムーディーズ)が2つが有名である。評価が高いほど経営が健全である、つまり破綻しにくいとされている。

ただ、そこまで敏感になる必要はないと思う。私がもし貯蓄重視の保険に加入するのであれば、ソルベンシー・マージン比率が300%未満、格付けがCランク台であればちょっとやめておこうと思いますが、日本の保険会社で今の所そのような会社はない。逆に言えば、500%だろうが5,000%だろうが、AAA評価だろうがB評価だろうが、大差は無いと思います。

まとめ

- バブル崩壊後、日本の保険会社8社が破綻に追い込まれた

- 主な原因は「逆ざや」

- 破綻しなかった大手生保会社は転換契約で難を乗り越えた

- ソルベンシーマージン比率などを見て保険会社を判断しよう!

- 今現在では、日本の保険会社が破綻する可能性はどこも低い

今回は「過去に破綻した事がある日本の保険会社の今」について寄稿しましたが、いかがでしたでしょうか?「昔からある日本の会社のほうが安心。外資系は不安。」と言われてきましたが、昨今のかんぽ生命の件や第一生命の不祥事などといい、日本の保険会社の方がバブル崩壊後、よっぽど酷い事をしているなと感じますwその点、海外の生命保険会社は破綻したケースはほとんどなく、リーマンショック時にもAIGは政府がしっかり救済しました。ですので、海外だから危ないなんてことはありません。国内外のこうした背景をしっかり踏まえた上で、クライアントにはベストな保険商品を提案しましょう!

*パートナー募集はこちら

著者プロフィール

-

<経歴>

生命保険代理店で11年半勤務。

2017年12月より保険アドバイザーとしてK2 Holdingsへ参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破!

医療保険2023年1月17日PayPayほけん「インフル見舞金保険」、3日で1万件突破! コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜

コラム2023年1月8日プルデンシャルが乗合代理店の新会社を設立!〜代理店営業はますます激化〜 コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取!

コラム2022年12月27日東京海上日動あんしん生命保険の元社員が約3億8000万円を詐取! コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

コラム2022年12月24日過去に破綻した事がある日本の保険会社の今

この投稿へのトラックバック: https://media.k2-assurance.com/archives/9197/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")