50代となり、65歳で定年退職を予定している方は「SCHD」と「S&P500インデックス」はどちらを選ぶべきかについて解説します。

なお、S&P500インデックスについては運用実績の長いSPY(SPDR S&P 500 ETF)を用いて比較します。

- SCHDとS&P500インデックスでは特徴が異なる

- 65歳で定年退職を予定しているならばSCHDの方が適している可能性が高い

- SCHDとS&P500インデックスを組み合わせる

SCHDとS&P500インデックスでは特徴が異なる

SCHD(Schwab U.S. Dividend Equity ETF)とSPY(SPDR S&P 500 ETF)はどちらも米国株で構成されるETFですが、それぞれ特徴が異なります。

SCHDの特徴

- 目的: 高配当株に投資し、配当収益を重視。

- 構成: 主に米国の大型配当株で構成。

- パフォーマンス: 株価の成長性よりも配当利回りの高さが魅力。

- 配当利回り: 比較的高い(約3.5~4%程度が一般的)。

- リスク: 高配当株は成熟した企業が多いため、成長性は低めだが比較的安定。

- 経費率: 0.06%と低コスト。

- 適合する投資家: 配当収入を目的とする投資家(リタイア後の生活資金の一部として)。

SPYの特徴

- 目的: 米国市場全体の成長を享受。

- 構成: S&P 500に連動するため、米国の大型株500社で構成。

- パフォーマンス: 配当よりも株価の成長性が重視される。

- 配当利回り: 約1.5~2%程度と低め。

- リスク: 米国市場全体に連動するため、幅広い分散効果。ただし、米国市場全体の変動に影響されやすい。

- 経費率: 0.0945%と低コスト。

- 適合する投資家: 長期的な資産成長を目的とする投資家。

どちらも米国株で構成されるETFですが、それぞれ特徴が異なるのですね。

そうですよ。

ですから、投資家それぞれの目的に応じて商品も選んだ方が良いでしょう。

65歳で定年退職を予定しているならばSCHDの方が適している可能性が高い

50代となり65歳で定年退職を予定していることを考慮すると、SCHDの方が適している可能性が高いです。 また、分配金を活用して「サイドFIRE」も視野に入れたいという方もSCHDの方が良いですね。

その理由は以下の通りです。

配当収益を重視

SCHDは配当利回りが高く、定年後の安定収入源として役立つ可能性があります。S&P500インデックスの配当利回りは低いため、配当目的では不足するかもしれません。

安定性

高配当株は成長性よりも安定性がある傾向があり、リタイア後にリスクを抑えた運用が可能です。

取り崩しの市場リスク

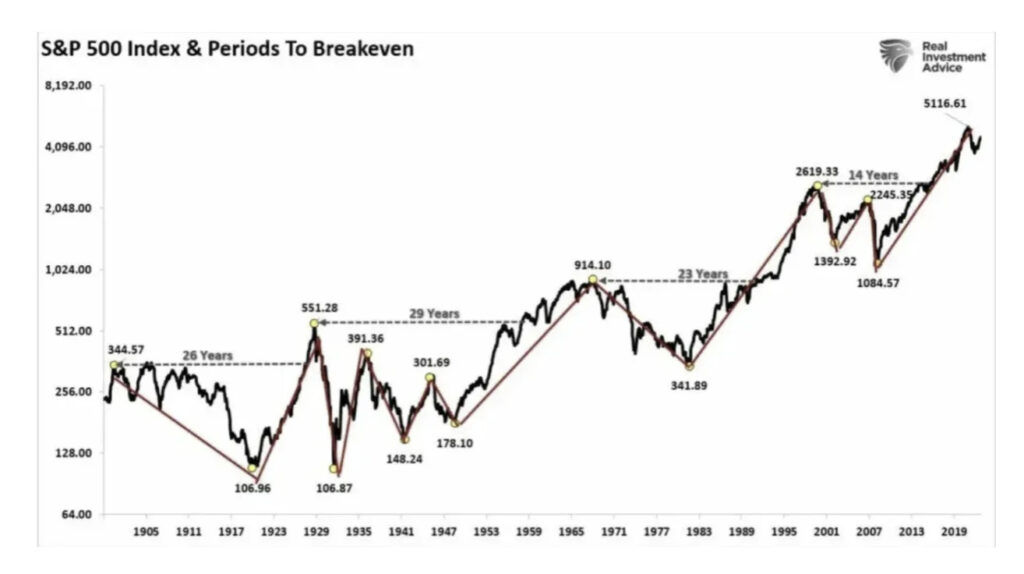

S&P500インデックスは市場全体の影響を受けやすく、市場環境が悪化している時に取り崩しを行うと資産の減少が加速してしまうリスクがあります。

株価は過去に何度も大きな暴落を経験しており、暴落後に直近の高値に回復するまで長い時間を要しております。このようなタイミングで取り崩しを行うと、資産の減少が加速してしまうということです。

SCHDの分配金には減配リスクはないのでしょうか?

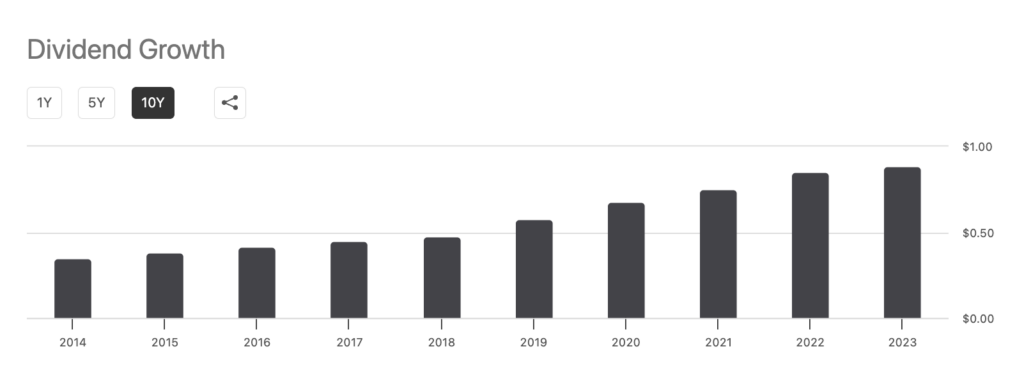

SCHDは設定以来、13年連続して分配金は増えておりますが、減配する可能性も考えておく必要はあります。

SCHDとS&P500インデックスを組み合わせる

ここまで、50代となり65歳で定年退職を予定している方は、SCHDとS&P500インデックスはどちらを選ぶべきかについて解説してきましたが、ここではSCHDとS&P500インデックスを組み合わせることについて解説します。

要は、SCHDの配当で安定収入を得ながら、S&P500インデックスの価格上昇で資産成長を狙うという、特徴が異なるファンドをバランスよく活用する戦略です。

ちなみに、SCHDは高配当ETFですが株価上昇も期待できるETFです。

SCHDは設定来のトータルリターンで見ると、S&P500インデックスの方がリターンは高くなりますが、

設定来10 年間のトータルリターンで見ると、SCHDの方がリターンは高くなります。

この差は何かというと、SCHDは情報技術セクターにはあまりウエートを置いておらず、ここ数年の米国株式の上昇はマグニフィセント・セブンなどのハイテク成長株が牽引してきましたから、それらを組み込んでいないSCHDは、S&P500インデックスにトータルリターンは劣後しているということです。

運用シナリオ

SCHD:配当を生活費に充てる。

配当利回り(約3.5~4%)を利用して、安定したキャッシュフローを確保。

元本を維持しつつ、配当収入を活用。

S&P500インデックス:資産取り崩しを補填に利用。

株価の成長を期待し、必要なタイミングで売却。

長期的な成長性で取り崩しによる元本減少を緩和。

資産配分と取り崩しイメージ

資産配分

資産の50~70%をSCHD、30~50%をS&P500インデックスに配分。

SCHDの割合が高いほど、安定収入が期待できる。

S&P500インデックスは成長性を活かしつつ、補助的に取り崩す役割。

取り崩し

S&P500インデックスの取り崩しは必要な分だけに限定し、元本の取り崩し率を年3~4%以下に設定。

S&P500インデックスの価値が下落している年は、取り崩しを抑え、生活費の不足分を現金などで補填。

非常時の備え

配当の減少や市場下落に備え、現金比率を10~20%程度確保するのも有効

「S&P500インデックスで運用して取り崩し一択」というインフルエンサーが多いですが、様々な考え方があるのですね。

そうですね。

切り崩しのタイミングで株価が大幅に下落し、元の高値に回復するまで10年、20年と時間を要する可能性があることを考え、それにも備える方法で運用された方が良いのではないかと私は思います。

まとめ

- SCHDとS&P500インデックスでは特徴が異なる

- 65歳で定年退職を予定しているならばSCHDの方が適している可能性が高い

- SCHDとS&P500インデックスを組み合わせるという方法もある

投資戦略は人それぞれです。

ぜひご自身の目的に合った投資戦略で、お金を得てください。

投資のご相談は、こちらからご連絡くださいませ。

著者プロフィール

-

キャリアコンサルタントとして5年半勤務。

2019年よりライフコンサルタントとしてK2 Holdingsに参画。

ファイナンシャルプランナー2級

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方

コラム2025年9月17日米国の債務リセット戦略とゴールド・暗号資産市場の行方 コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像

コラム2025年9月12日100万ドル超え予測!4人の著名なビットコイン支持者が語る未来像 コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは?

コラム2025年9月4日次のビットコインの波に備える:歴史が示す“仕込みのタイミング”とは? 個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

個人年金保険2025年8月29日400万円の学資保険を使った賢い運用で、教育費支払い後も約3億円まで資産を増やす方法

この投稿へのトラックバック: https://media.k2-assurance.com/archives/27349/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")