こんにちは、K2 College 松本です。

今回はメットライフ生命のサニーガーデンEXを解説します。日本の一時払外貨建保険では一番利率が高いので、契約や提案されている方が多いと思います。

保険の担当者に相談すると「これが一番増える」と言われたので契約しました。

確かに日本の外貨建保険の中では一番ですが、利率が低すぎてビックリです。商品と返戻率などの数字も解説しますので、確認してください。

- 動画解説

- メットライフ生命は外資系で1番歴史があり良い会社

- 死亡保障の上乗せがない一時払終身保険

- 返戻率は10年で150%、実質利回りは4.16%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

死亡保障の上乗せがない一時払終身保険

契約概要

商品名:サニーガーデンEX〔積立利率変動型一時払終身保険(15)〕

契約年齢:0歳〜満100歳

被保険者年齢:0歳〜満85歳

保険期間:終身

払込期間:一時払

払込頻度:一時払

運用通貨:米ドル or 豪ドル

積立利率:10年ごとに更改

最低保険料:USD 30,000 or AUD 30,000

保障内容

<主契約>

被保険者が死亡した時に、積立金額を死亡保険金としてを受け取って契約終了です。

商品解説

外貨建(米ドル or 豪ドル)の一時払終身保険です。

一生涯の死亡保障と貯蓄機能がありますが、この保険は支払った保険料に上乗せされる死亡保険金はありません。なので健康状態に関係なく誰でも加入できます。積立利率は契約日時点の積立利率が10年間適用されます。

特徴は

- 定期受取する

- 定期受取せずに増やす

というコースが選択できます。

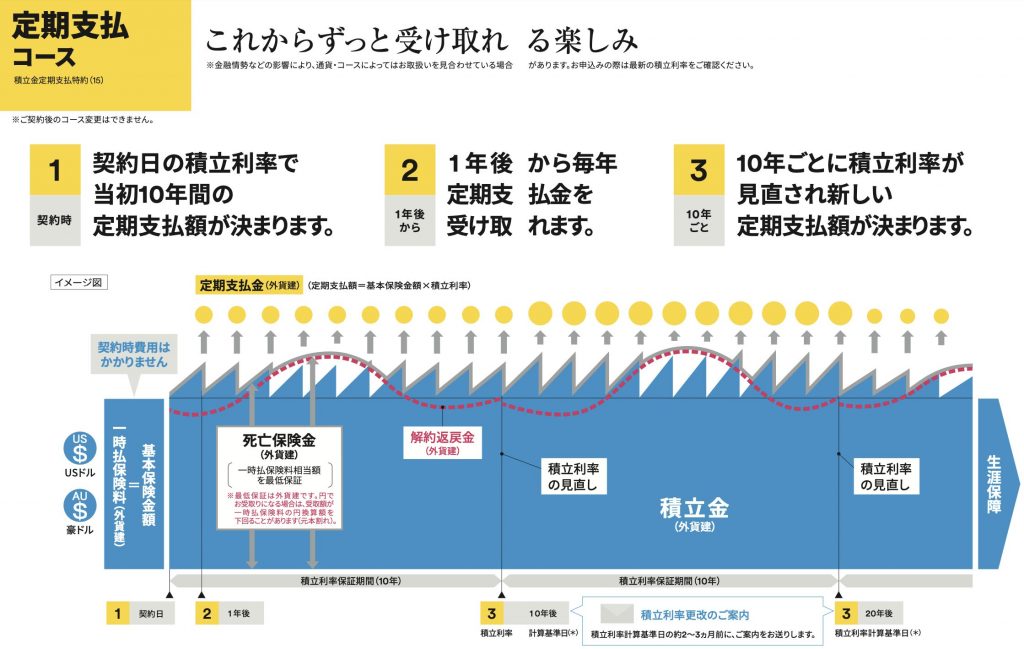

定期支払いコース

上図のように、預けた保険料に積立利率を掛けた金額を毎年受け取ることができます。積立利率は10年間は固定なので、毎年一定の金額を受け取れるのでお小遣いや年金のように利用できます。

デメリットは、「預けたお金は増えない」ということです。得られる金利を吐き出して受け取っているので当たり前ですね。

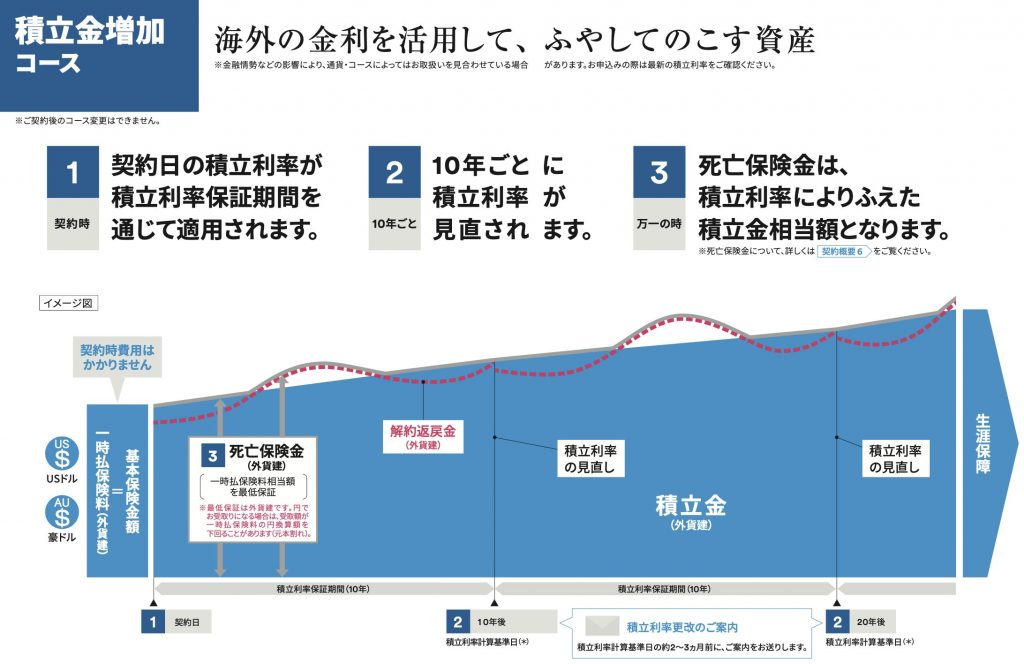

積立金増加コース

図のように積立利率に応じて得られる金利によって預けた金額が増えていくコースです。

定期受取できるのは嬉しいですね!コースを切り替えることはできるのでしょうか?

残念ながら契約後にコースを変更することはできません。

次のチャプターで実際にどれくらい受け取れたり、増えていくのかを確認していきましょう。

返戻率は10年で150%、実質利回りは4.16%

実際の契約例を見ていきましょう。

契約例

契約年齢:50歳 男性

保険期間:終身

払込期間:一時払

払込頻度:一時払

運用通貨:米ドル

積立利率:4.16%(2022年11月16日〜11月30日)

コース:積立金増加コース

保険料:USD 100,000

<10年後の解約返戻金と返戻率>

10年後(60歳):USD 150,317(150%)

<実質利回り>

10年後(60歳):4.16%

10年ごとに積立利率が更改されていきますが、そのタイミング以外で解約をした時には、市場価格調整と解約控除による影響で解約返戻金が低くなったりします。

市場価格調整は、契約日以外で解約をするときに調整される数字で、解約返戻金が増減します。

解約控除は、契約から10年以内に解約や減額をするときに調整される数字で、解約返戻金が1%〜10%減少します。

多くの保険会社は積立利率が実質利回りより高めに設定されているなかで、同じ数字にしている点は好印象です。

ちなみに定期引出コースの積立利率は4.15%(2022年11月16日〜11月30日)なので、USD 100,000を預けると毎年USD 4,150を受け取ることができ、解約返戻金はUSD 100,000のままです。

15年で1.5倍になるなら預けてもいいかなと思いますね。

実質利回りで4%を超えているので悪くないです。

ただ同じ米ドル建の「海外固定金利商品」なら、より高い返戻率になります。

もう少し長い運用期間が取れるなら15年で2倍、20年で2.8倍と実質利回りで5%前後になる「新海外個人年金」があります。

契約はしない。既に契約している人は個別相談してください。

10年後の返戻率は高いので悪くありませんが、海外であればより高い返戻率と実質利回りのものがあります。どうせするならそれらの商品から選択した方がいいでしょう。

海外固定金利商品や海外個人年金の資料を見たいのですが、どうしたらよいのでしょうか?

まずは下記の直接相談(無料)よりお問い合わせください。詳しい日本語資料を読んで頂いて、ご希望のシミュレーションをお作りしますので契約したいプランを決めてください。その他保険の見直しなどもご希望であればアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では貯蓄系保険(終身保険、個人年金、養老保険)はやめよう

また積立による資産形成や教育資金準備が目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2852/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")