こんにちは、K2 College 編集部です。

今回はCOOP共済の医療保険、「たすけあいJ1000円コースお誕生前申し込み」を解説します。

妊娠中でも加入できると聞きましたが、どんな保険ですか?

妊娠22週未満の方なら加入できる医療保障です。詳しく説明していきますね。

- COOP共済は複数の生協が共同で運営する連合組織

- たすけあいJ1000円コースお誕生前申し込みとは

- お誕生前申し込みが注目されている理由とは

- 加入前に注意しておくポイント

- 本当に必要なのか迷ったら専門家に相談を

COOP共済は複数の生協が共同で運営する連合組織

会社概要

COOP共済の正式名称は「日本コープ共済生活協同組合連合会(コープ共済連)といい、コープ共済を取り扱う各地域の生協と日本生活協同組合連合会(略称:日本生協連)が共同して設立した共済事業を専業とする連合会です。コープ共済の商品開発、掛金収納業務、共済金支払い手続き、会員生協における共済業務のサポートなどを行っています。

設立:2008年11月5日

受入共済掛金:2,251億円

出資金:633億円

異常危険準備金:601億円

ソルベンシーマージン比率

1327.1%

(※支払余力比率は、「消費生活協同組合法施行規則ならびに施行規程」に定める方法に基づいて算出しています。上記比率は200%以上必要とされています。生命保険会社、損害保険会社のソルベンシーマージン比率とは単純に比較はできません。)

想像していたよりも大きな会社なんですね。

全国の消費生活協同組合(生協)を会員として構成され、そのネットワークを通じて共済商品を提供しているため地域の暮らしに根ざしたサポートが可能です。

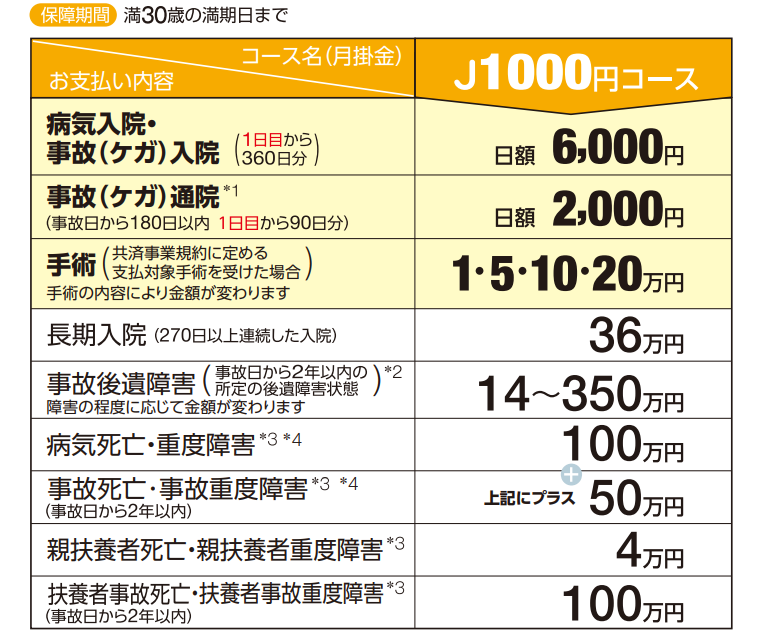

たすけあいJ1000円コースお誕生前申し込みとは

契約概要

商品名:たすけあい J1000円コースお誕生前申し込み

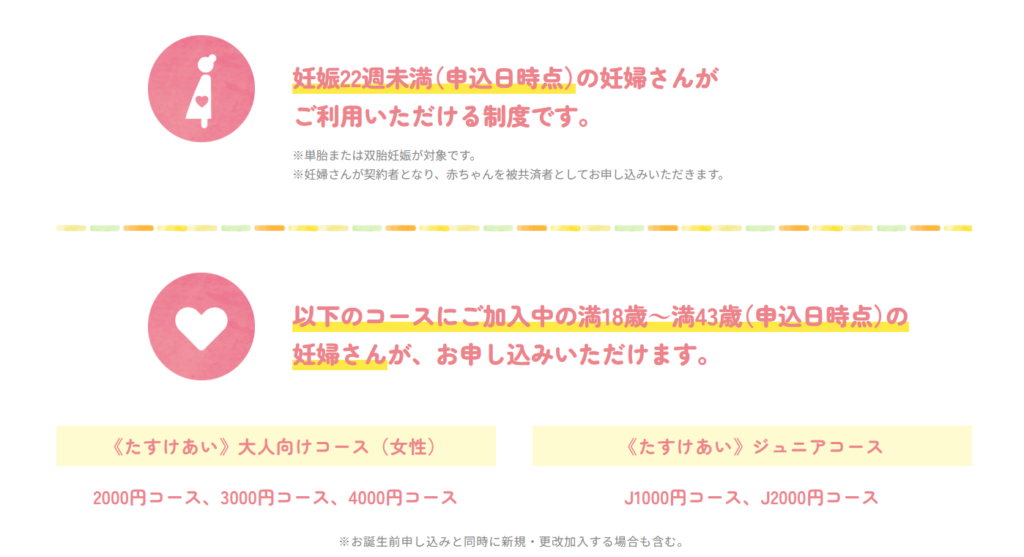

契約年齢:18歳〜43歳

保険期間:満30歳

払込期間:0歳〜30歳

払込頻度:月払

保障内容

商品解説

この制度は妊娠22週未満の妊婦さんが対象で、妊娠中に申し込みを行い赤ちゃんの出生日から保障が開始されます。特に注目すべきポイントは、赤ちゃんの健康状態に関わらず申し込みができるという点です。通常、出生後の健康状態によっては医療保険に加入できないケースもありますが、この制度では妊娠中に申し込むことで加入の道を確保できます。なお、出産後に改めて本手続きが必要になります。

お誕生前申し込みが注目されている理由とは

医療の進歩により新生児医療は充実していますが、早産や先天的な疾患などでNICU(新生児集中治療室)に入院するケースもあります。その場合、数日~数週間の入院・継続的な通院治療といった状況も想定されます。公的医療保険や子ども医療費助成制度はありますが、差額ベッド代・交通費・休業による収入減少など間接的な負担が発生することもあります。

医療費が高いからというよりも、想定外の出費や生活の揺らぎに備える意味合いが大きい制度といえるでしょう。実際に制度開始後、短期間で多くの申込みがあったことからも、妊娠中の不安に寄り添う仕組みとして評価されていることがうかがえます。

出産は何があるかわからないので、この制度は助かりますね。

赤ちゃんの健康状態に関わらず加入できるのはとても魅力的です。しかし注意点もあります。

加入前に注意しておくポイント

安心材料になる制度ですが、いくつか確認しておきたい点があります。

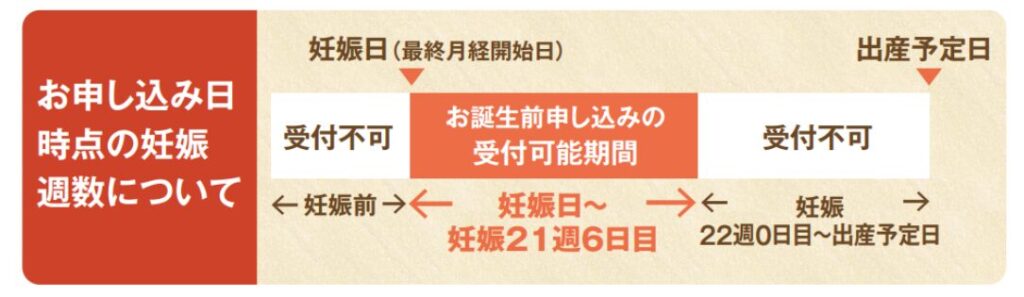

①妊娠週数の制限

妊娠22週未満までに申し込みが必要です。気づいたときには対象外だった、ということがないよう早めの情報収集が重要です。

②母親の加入条件

妊婦さん本人が「たすけあい」に加入している、または同時加入する必要があります。

③保障は最低限の内容

月1000円と手頃な分、保障は医療保障中心のシンプル設計です。将来的に学資や高度医療保障まで考えるなら別途検討が必要です。

④帝王切開による出産歴がある場合

帝王切開による出産歴があり、次の出産も帝王切開になることがすでに決まっている場合は告知事項に該当するため申込ができない可能性がある。

母親もたすけあいに加入していないといけないんですね。

すでに別の所で保険に加入している場合だと保障が重複してしまう可能性がありますね。

本当に必要なのか迷ったら専門家に相談を

そもそも本当に必要なのか、正直にいうと全ての家庭に必要とは限りません。なぜなら、日本では子どもの医療費助成制度があります。また、高額療養費制度もあるため入院が高額になったとしても自己負担には上限があります。つまり、医療費で破産するというケースは現実的には少ないのです。

では何に備えるものなのか?それは、差額ベッド代・交通費や雑費といった間接的な負担です。そのため、貯蓄が十分ある家庭や収入が安定している家庭であれば保険がなくても対応できる可能性はあります。大切なのは、商品単体で見ることではありません。今の家庭の状況を総合的に見ないと正解は出ません。「安いから入る」「皆入ってるから安心」ではなく、家計全体の設計図を絵がいた上で判断することが重要です。

ファイナンシャルプランナーなどの専門家に一度相談し、この保険の必要性・他商品の比較・優先順位を整理してもらうことで納得感のある選択ができます。

今加入している保険が本当に必要なのか見てもらいたいです。

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- たすけあいお誕生前申し込みは妊娠中に加入できる

- 赤ちゃんの健康状態に関係なく申し込める

- 手頃な掛金

- 不安で選ぶのではなく、戦略で選ぶ

- わからないことがあれば専門家に相談を

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36478/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")