こんにちは、K2 College 編集部です。

今回はCOOP共済の「あいぷらす」を解説します。

掛金も手頃なので加入しようかと思っています。

定期型の生命共済で死亡保障をベースに特約を追加できる総合保障型の共済商品です。

- COOP共済は複数の生協が共同で運営する連合組織

- COOP共済 あいぷらす の基本と特徴

- メリットと注意点

- 今の時代に必要な考え方

- 外貨建て・海外保険という選択肢

COOP共済は複数の生協が共同で運営する連合組織

会社概要

COOP共済の正式名称は「日本コープ共済生活協同組合連合会(コープ共済連)といい、コープ共済を取り扱う各地域の生協と日本生活協同組合連合会(略称:日本生協連)が共同して設立した共済事業を専業とする連合会です。コープ共済の商品開発、掛金収納業務、共済金支払い手続き、会員生協における共済業務のサポートなどを行っています。

設立:2008年11月5日

受入共済掛金:2,251億円

出資金:633億円

異常危険準備金:601億円

ソルベンシーマージン比率

1327.1%

(※支払余力比率は、「消費生活協同組合法施行規則ならびに施行規程」に定める方法に基づいて算出しています。上記比率は200%以上必要とされています。生命保険会社、損害保険会社のソルベンシーマージン比率とは単純に比較はできません。)

想像していたよりも大きな会社なんですね。

全国の消費生活協同組合(生協)を会員として構成され、そのネットワークを通じて共済商品を提供しているため地域の暮らしに根ざしたサポートが可能です。

COOP共済 あいぷらす の基本と特徴

契約概要

商品名:あいぷらす

契約年齢:18歳〜60歳

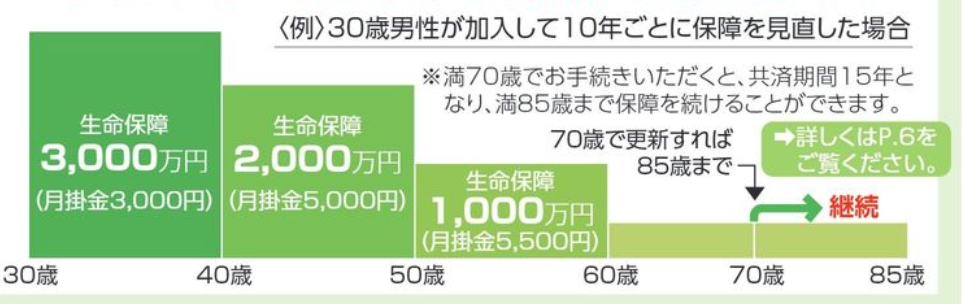

保険期間:10年間

払込期間:10年間

払込頻度:月払

保障内容

【主契約】

生命保障/死亡・重度障害(病気・事故)

最高3,000万円までの定期死亡保障(300・500・1,000・1,500・2,000・2,500・3,000万円)

【特約】

入院特約

病気・ケガで入院 日額5,000円・10,000円

長期入院 30万円(日額5,000円)・60万円(日額10,000円)

手術 5・10・20万円(日額5,000円)・10・20・40万円(日額10,000円)

新がん特約

がん治療共済金 100万円・200万円

がん入院共済金 日額10,000円

がん手術共済金 10・20・40万円

がん退院共済金 10万円

がん通院共済金 日額5,000円

【保険料】生命保障300万円/入院特約 日額5,000円/新がん特約100万円

20歳 女性 1,465円

30歳 女性 2,470円

20歳 男性 1,205円

30歳 男性 1,640円

商品解説

COOP共済「あいぷらす」は死亡保障をベースに入院や手術、がん保障を組み合わせることができる定期型の共済です。共済期間は10年で、更新のタイミングで年齢に応じて保険料は上がっていきます。最大3,000万円までの死亡保障を持つことができ、医療保障も日額5,000円や10,000円などから選択可能です。内容は非常にわかりやすく、簡単な告知のみで加入できる点も特徴です。

掛金もすごく安いですね。

あいぷらすの魅力は、やはり掛金の安さとシンプルさですね。ですが注意点もあります。

メリットと注意点

「あいぷらす」の大きなメリットとして挙げられるのが、掛金と保障のバランスです。共済は営利目的ではないため、同じ保障を民間保険で用意する場合と比べて比較的低コストで大きな保障を持つことができます。また、保障内容もシンプルで生命保障を中心に医療やがん保障を必要に応じて追加するだけなので複雑な特約や細かい条件に悩まされることが少なく、加入している内容などを把握しやすい設計になっています。

一方でこうしたメリットの裏にはしっかり理解しておくべき注意点があります。まず最も重要なのが、10年更新という仕組みです。加入時は掛金が安く設定されていますが、それはあくまで「その年齢だから安い」だけです。更新のタイミングで年齢が上がると同じ保障内容でも掛金は確実に上昇します。また、掛け捨てである点も重要です。これは裏を返せば「保障に特化している」というメリットでもありますが、長期間払い続けても満期金や解約返戻金は基本的にありません。つまり、支払ったお金は純粋に保障のコストとして消費されていく仕組みです。

さらに見落とされがちなのが、インフレへの弱さです。例えば今の3,000万円の保障は大きく感じますが、物価が上昇していくとその価値は相対的に下がっていきます。にもかかわらず、あいぷらす自体には資産を増やす機能がないため「保障の価値は目減りしていくのに保険料は上がる」という状況になる可能性があります。

加えて、医療保障についても確認が必要です。入院日額や手術給付金はシンプルで使いやすい反面、最近の医療事情では短期入院化や通院治療の増加がすすんでいます。そのため、保障内容によっては実際の医療費のカバーとして十分かどうかを検討する必要があります。

この共済でカバーできない部分はどうすればいいんでしょうか。

ここで一度、保険の役割を整理してみましょう。

今の時代に必要な考え方

多くの人が保険に入っていれば安心と感じていますが、実際には保険には大きく2つの役割があります。それが「万が一に備えること」と「将来のお金を準備すること」です。

「あいぷらす」が担っているのは前者で、守りの役割です。一方で老後資金や教育費、インフレ対策といった将来のお金は別で準備する必要があります。だからこそ重要なのが保障と資産形成を分けて考えることです。「保障はシンプルかつ低コストで持ち、将来のお金は別の手段でしっかり準備する」この考え方がこれからの時代のスタンダードになりつつあります。

資産形成はどうすればいいんですか?

最近注目されているのが、外貨建て・海外保険です。説明していきますね。

外貨建て・海外保険という選択肢

将来のお金を準備する方法として、近年注目されているのが外貨建て保険です。外貨で運用されるため、日本より高い金利を活用できる可能性があり、保障を持ちながら資産形成も行えるのが特徴です。さらに視野を広げると、海外保険という選択肢もあります。海外保険はより運用性に特化しており、長期的に資産を増やすことを目的とした設計になっています。日本の商品と比べて利回りが期待できるケースもあり、「守る」だけでなく「増やす」という視点を重視したい方に向いています。

ここまでを整理すると非常にシンプルです。「あいぷらす」は万が一に備えるための保険であり、外貨建て保険や海外保険は将来のお金を準備するための手段です。それぞれの役割を正しく理解し、組み合わせていくことが重要です。

自分に合った保険の相談と資産形成についてもっと聞きたいです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- あいぷらすは安く保障を持てる共済

- 更新型のため将来の保険料上昇に注意が必要

- 掛け捨てのため資産形成はできない

- 保障と資産形成は分けて考えることが重要

- わからない場合は気軽に専門家へ相談

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/38331/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")