こんにちは、K2 College編集部です。

今回は明治安田生命の5年ごと配当付組立総合保障保険「メディカルスタイル F Jr.」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

一般的なこども保険とどう違うんでしょうか?

必要な保障を特約で自由に組み合わせるタイプの保険です。詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された保険会社

- メディカルスタイルF Jr.は子ども専用の組み立て型医療保険

- 他のこども保険との違いとは 設計の自由度と考え方が大きく違う

- 設計できるからこそ重要なのが入ることよりどう設計するか

- 専門家に相談すべき理由

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年10月1日現在)

総資産:46兆6,717億円(2025年9月末現在)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。お客さまのことを考えているというのも安心できますね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

メディカルスタイルF Jr.の基本の仕組み

契約概要

商品名(通称): メディカルスタイル F Jr.

正式名称: 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

契約年齢(被保険者)満0歳~満15歳

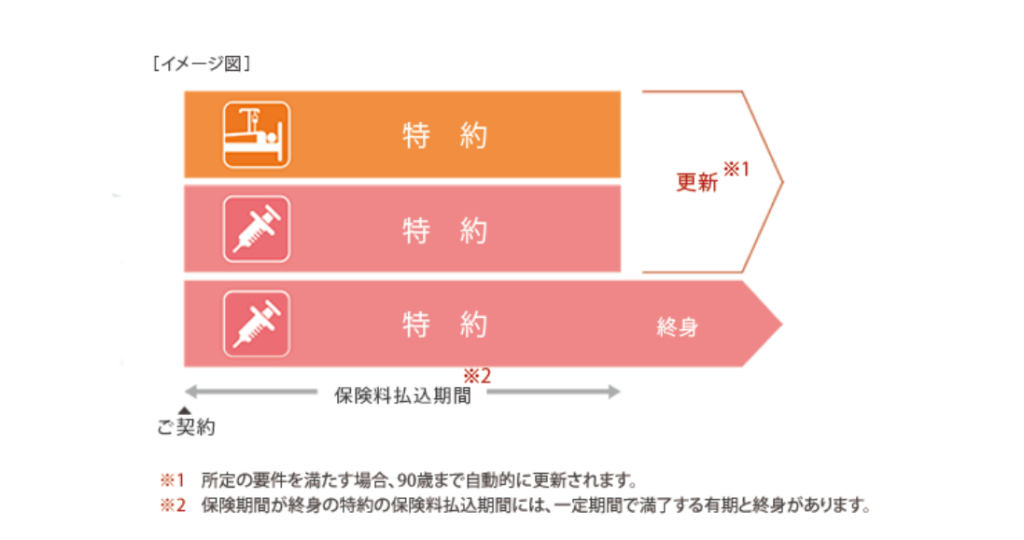

保障期間:10年更新

払込期間:保障期間と同一

払込方法:月掛・新半年掛・新年掛

保障内容(特約)

病気・ケガへの備え(医療)

・入院初期一時金給付特約 入院時にかかる雑費等の初期費用に一時金で備えます。

・新・入院特約/傷害入院特約 日帰り入院から長期の入院まで幅広く備えます。傷害入院特約の場合、不慮の事故によるケガ(傷害)で、その事故の日から180日以内に入院したとき、支払いの対象となります。(病気による入院は対象外)

・終身入院特約 一生涯にわたり、日帰り入院から長期の入院まで幅広く備えます。

・退院給付特約 退院時やその後の通院時などにかかる費用に備えます。

・入院時手術保障特約(2021) 入院を伴う手術・放射線治療に備えます。

・外来時手術保障特約(2021)/傷害外来時手術保障特約 入院を伴わない手術・放射線治療に備えます。傷害外来時手術保障特約の場合、不慮の事故によるケガ(傷害)で、その事故の日から180日以内に手術・放射線治療を受けたとき支払いの対象となります。(病気による手術・放射線治療は対象外)

・先進医療保障特約 先進医療による療養に備えます。

・特定損傷給付特約 不慮の事故による特定のケガに備えます。

重い病気への備え

・がん保障特約(2023) 所定の悪性新生物(がん)の初回診断時だけでなく再発にも備えます。

・がん・上皮内新生物保障特約 悪性新生物(がん)、上皮内新生物に備えます。

・特定自費診療がん薬物治療保障特約 悪性新生物(がん)、上皮内新生物を原因とした自費診療による特定の薬物治療に備えます。

更新への備え

・保険料充当原資積立特約 更新後の保険料の増加に備えます。

その他の備え

・終身保険特約 生涯にわたり死亡および所定の身体障害表の第1級の障害状態(高度障害状態)に備えます。

・リビング・ニーズ特約 余命6ヵ月以内と判断されるとき、死亡保険金などの一部または全部をご請求できます。

・重度がん保険金前払特約 所定の悪性新生物(がん)と医師によって診断確定され、標準的な治療の指針にもとづく治療をすべて受けたが効果がなかったなどと判断されるとき、死亡保険金などの一部または全部をご請求できます。

・保険契約者代理特約(契約者手続サポート制度) 契約者が、契約に関する手続きを行なうことができない特別な事情がある場合に、あらかじめ指定された保険契約者代理人が契約者に代わって所定の手続きを行なうことができます。

商品解説

メディカルスタイルF jr.の最大の特徴はあらかじめ内容が決まっているパッケージ型ではなく、必要な保障を自分で選んで組み合わせる組立型であることです。例えば、入院した時の給付金や手術の保障だけをシンプルに備えることもできますし、そこにがん保障や先進医療、通院保障などを追加してより手厚い内容にすることも可能です。また、この保険は更新型なので子どもさんの成長や家庭環境の変化に応じて保障内容を見直すことができます。つまりメディカルスタイルF Jr.は、今の不安に備えつつ、将来に合わせて柔軟に変えられる医療保険といえます。

いろんな所で同じような保険があるので何が違うのかさっぱりわかりません。

では、他社の子ども向け医療保険との違いについて見てみましょう。

他のこども保険との違いとは 設計の自由度と考え方が大きく違う

一見、どの保険も入院・手術に備えるという点では同じに見えます。しかし、実際には設計の考え方に大きな違いがあります。まず、多くの子ども向け医療保険は、ある程度パッケージ化されています。例えば入院給付金や手術保障があらかじめセットになっていて、そこに簡単な特約を追加する程度の設計が一般的です。そのため内容が分かりやすい反面、「必要な保障だけに絞る」「不要な部分を外す」といった細かい調整は難しい傾向があります。

一方でメディカルスタイルF Jr.は別の考え方で、ベースとなる最低限の保障に対して必要なものを一つずつ積み上げていく組み立て型の仕組みになっています。そのため、入院だけシンプルに備える設計や通院やケガを中心に備える設計、がんや先進医療まで含めた手厚い設計といったように、考え方に合わせて自由にカスタマイズすることができます。

さらに大きな違いは「見直し前提の保険」である点です。一般的な医療保険は一度加入すると内容を大きく変えることが難しく、結果的に過不足のあるまま継続してしまうケースも少なくありません。しかしメディカルスタイルF Jr.は子どもの成長に合わせて保障内容を調整していくことができるため、小さい内は入院リスクに備えた設計にし、成長後は必要な保障を絞って保険料を抑えるといった柔軟な運用も可能です。最初に完璧な設計をするよりも、変化に合わせて調整できることの方が結果的に無駄が少なく、合理的な備えにつながります。

子どもだからこそ手厚くしたい保障もあるからカスタマイズできるのは良いですね。

多くの子ども向け医療保険が最初に完成された商品であるのに対し、メディカルスタイルF Jr.は成長に合わせて作り続ける保険といえます。

設計できるからこそ重要なのが入ることよりどう設計するか

メディカルスタイルF Jr.は自由に設計できることが大きな特徴ですが、重要なのは自由に選べる=良いではなく、設計次第で良くも悪くもなるという点です。よくあるのが、不安だから特約を付けすぎてしまう・逆に保険料を抑えすぎて保障が不足するといったケースです。特に子どもの医療保険は、とりあえず手厚くしておこうと考えがちですが、実際には全てのリスクに保険で備える必要はありません。

ここで大切なのは保険で備える部分と、そうでない部分を分けることです。例えば、頻度の高い入院やケガは保険で備えて、ある程度コントロールできる支出は貯蓄で対応するというように役割を整理することで無駄のない設計ができます。つまりメディカルスタイルF Jr.は、入れば安心の保険ではなく設計力がそのまま結果に直結する保険といえます。

しかし、いくら医療保険をしっかり設計しても教育資金や将来資金が増えるわけではありません。逆に貯蓄や資産形成だけを重視してしまうと、いざという時の医療費や突発的な支出に対応できない可能性があります。つまり重要なのは、医療は医療で備える・お金はお金で増やすという考え方です。

日本の保険は安全性が高い一方で、低金利の影響により資産を大きく増やす力は強くありません。一方で、外貨建てや海外保険は長期的な運用を前提にすることで比較的高い利回りが期待できる仕組みになっています。そのため、医療リスクはメディカルスタイルF Jr.でしっかりカバーし、将来資金は外貨建て・海外保険で増やすというように役割を分けることで無理のないバランスの良い家計設計が現実できます。

一例として、『新インデックス型海外終身保険』であれば米ドル建(USD)で払込期間は自由です。契約時に何年と決めないので環境の変化に柔軟に対応できます。さらに、将来は引き出したい時に引き出したい金額を指定すれば都度引き出すことができます。

全て保険で解決できると思っていました。

ここで多くの方が見落としがちなポイントがあります。それは、医療の備えと将来のお金は別問題であるということです。

専門家に相談すべき理由

特にメディカルスタイルF Jr.のような設計型の保険は、無駄な保障を付けすぎてしまう・本当に必要な部分が抜けてしまうといった設計ミスが起きやすい商品です。さらに、医療保険だけでなく資産形成まで含めて考えようとすると、選択肢が一気に広がります。だからこそ重要なのが専門家への相談です。専門家に相談することで、家計状況に合った最適な保障設計や資産形成まで含めたトータル提案を受けることができます。本当に重要なのは「どの保険に入るか」ではなく、どう設計し、どう役割分担するかなのです。

資産形成も含めた相談をしたいです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- メディカルスタイルF Jr.は設計次第で価値が大きく変わる

- 入ることよりどう設計するかが重要

- 医療の備えと資産形成は分けて考える

- 少しでも迷ったら気軽に専門家に相談を

著者プロフィール

最近の投稿

定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険

定期保険2026年5月19日みどり生命 はなみずきⅡ 無選択型 生存保険金付定期保険 終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月15日みどり生命 みどりの終身Ⅲ 無選択型終身保険(低解約返戻金型) 終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型)

終身保険2026年5月12日みどり生命 みどりの終身メモリアルⅢ 無選択型終身保険(低解約返戻金型) 定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/38075/trackback

")

")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")