こんにちは、K2 College 編集部です。

今回は、みどり生命の収入保障保険、「かぞくエール」を解説します。

あまりなじみのない会社ですね。

冠婚葬祭相互会の大手ベルコグル-プなどを母体とする生命保険会社です。

- みどり生命保険株式会社は葬儀・終活のプロ

- 合理性を極めた収入保障の仕組み

- 円の保障だけで本当に足りるのか

- 資産価値を守りながら増やす新常識

みどり生命保険株式会社は葬儀・終活のプロ

会社概要

みどり生命保険株式会社は、冠婚葬祭互助会大手「ベルコグループ」が2008年に設立した生命保険会社で東京に本社を置き、主に葬儀費用の準備を目的とした「終身保険」を強みとしています。持病がある高齢者でも申し込みやすい保険商品を提供し、ライフエンディング(葬儀・終活)に特化しているのが特徴です。

正式名称:みどり生命保険株式会社

創業:2008年(平成20年)8月1日

事業所:約913店(2023年3月末時点)

総資産:772億6,500万円(2025年度 第3四半期時点)

保有契約高:2,633億3,500万円(2025年度 第3四半期末)

ソルベンシーマージン比率

3,294.3%(2025年12月末時点)

母体が葬儀関係なら万が一の時もスムーズに対応してくれそうですね。

ソルベンシー・マージン比率からも行政が健全性の目安とする200%を大幅に上回り、極めて高い水準を維持しているといえます。

合理性を極めた収入保障の仕組み

契約概要

商品名(通称):かぞくエール 収入保障保険

正式名称:無配当収入保障保険(無解約払戻金型)

契約年齢(被保険者)主契約:満18歳〜満55歳

保障期間:60歳/65歳

払込期間:保障期間と同一

払込方法:平準払/逓減払

保障内容

万一の時・高度障害状態になった場合に年金を受取れます。※年金年額は90・120・150・180・240万円から選べます。

【遺族年金】

被保険者が保険期間中に死亡した時に受取れます。

【高度障害年金】

被保険者が責任開始時以後に発生した障害または疾病を原因として保険期間中に所定の高度障害状態に該当した場合に受取れます。

保険料の払込方式を選べます。

【平準払込方式】

加入時の保険料は保険満了まで変わりません。

【逓減払込方式】

保険料が5年ごとの年単位の契約応当日(逓減周期に第1回保険料の10%逓減割合)ずつ逓減し、保険料払込期間中の保険料が第1回保険料の最大50%(逓減限度)まで逓減します。

年金の受取り方法が選べます。

【年金受取】

保険期間まで毎年受取れます。

【一時受取例①】

年金の現価相当額を一時金で受取れます。

【一時受取例②】

年金支払期間の途中で残りの年金の全部を一時金で受取れます。

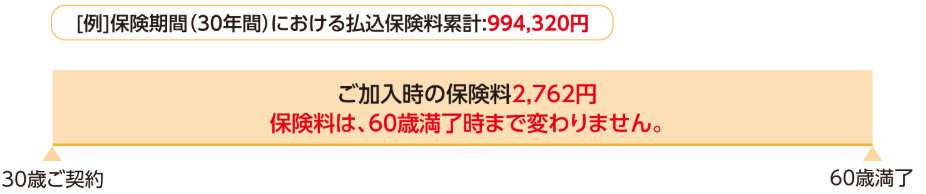

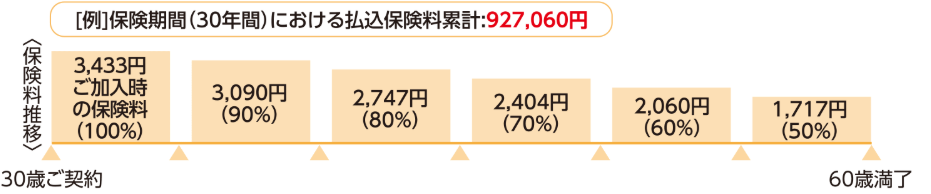

【保険料例】

30歳男性/60歳満了

平準払込方式:2,762円

逓減払込方式:

| 契約時 | 6年目 | 11年目 | 16年目 | 21年目 | 26年目 |

| 3,433円 | 3,090円 | 2,747円 | 2,404円 | 2,060円 | 1,717円 |

商品解説

かぞくエールは一家の大黒柱を失った際の遺族の生活費を最小限のコストで確保するための保険です。最大の特徴の一つである「逓減払込方式」は、子どもの成長と共に必要となる保障額が減ることに合わせ、保険料も段階的に安くなる仕組みです。支出が増える教育期後半に固定費である保険料を下げられるのは家計にとって大きなメリットです。また、死亡時だけでなく病気やケガによる「所定の高度障害状態」でも年金が支払われます。さらに不慮の事故による障害では、以後の保険料の払込みが免除される保険料払込免除も備わっており、二重の安心があります。

受取り方法も柔軟で、基本は毎年定額の年金受取ですが、発生時に一括受取に変更したり最初は年金で受取り、途中で残額を一時金としてまとめて受取ることも可能です。これにより住宅ローンの完済や大学入学金といった急なまとまった支出にも即座に対応できます。

そして、保険期間満了の直前に亡くなった場合でも最低2年分(2回)の年金が保障されます。これにより掛け捨て損の感覚を和らげ、確実に家族へ資金を届けられる仕組みになっています。

加入後の受取方法まで変えられるのは心強いですね。

非常に柔軟ですね。ただし、この円建て・定額という安心がリスクに変わる可能性があることを忘れてはいけません。

円の保障だけで本当に足りるのか

例えば、120万円で設定した年金額は将来も120万円という数字のまま変わりません。しかし、昨今の世界的な物価上昇や円安を考えると今の100円で買える物が20年後に200円になっていたら、保障の価値は実質半分に目減りしたことになります。日本円だけで将来の備えを完結させることは、いわばインフレという目に見えない泥棒に家族の保障を差し出すようなものなのです。

数字が変わらなくても、買えるものが減ってしまったら本当の意味で家族を守れませんね。

その危機感こそが大切です。だからこそ今、「外貨」という武器を持つ人が増えているんです。

資産価値を守りながら増やす新常識

かぞくエールで生活の最低限のベースとなる円の保障を確保することは、日本で暮らす上で欠かせない守りの基盤となります。しかし、それだけで家族の未来が安泰とはいえません。

まず注目すべきは、日本と海外の圧倒的な「金利差」です。超低金利が続く国内商品に比べ、米ドルなどを活用した外貨建て保険は、高い利回りを背景に資産を効率よく成長させることが可能です。同じ保険料を支払っていても、将来受取れる解約返戻金や死亡保障額に数百万円単位の差が生まれることも珍しくありません。

さらに資産を円と外貨に分散して保有することは、予測不能な為替リスクへの強力な防衛策となります。今後、さらなる円安が進んだとしても価値の上がった外貨資産が家計を支えてくれるからです。国内保険で万が一の生活費という最低限のベースラインを引き、外貨建て保険でインフレに負けない貯蓄と保障を上乗せする。この二段階構えこそが現代のファミリー層が選ぶべき新常識といえるでしょう。

円と外貨、それぞれの強みを使い分けるのが今の時代に合った賢い考え方なんですね。

その通りです。しかし、自分に最適な比率は人それぞれです。

弊社では国内、海外問わず、お客様の資産状況やお考えに沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、海外投資や海外保険の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- かぞくエールは柔軟な受取り方が最大の武器

- 最低2回の支払保証で掛け捨てのリスクを軽減

- 円建て保険にはインフレという隠れたリスクがある

- 円と外貨のハイブリッド運用が現代のスタンダード

- 自分に最適な黄金比は専門家に相談して見つけよう

著者プロフィール

最近の投稿

定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険

定期保険2026年5月11日みどり生命 かぞくエール 無配当収入保障保険 個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険

個人年金保険2026年5月7日明治安田生命 長期運用年金 5年ごと配当付利率変動型個人年金保険 医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ

医療保険2026年4月29日日本生命 ニッセイみらいのカタチ 治療サポート保険 ぴたほ 共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39709/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")