こんにちは、K2 College編集部です。

今回は明治安田生命の5年ごと配当付組立総合保障保険「ベストスタイル」を解説します。

その名称の通り、多様な特約を自由に組み合わせて一人ひとりのライフステージの変化やニーズに合わせた保障を組み立てられる総合保障保険です。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

明治安田生命のべストスタイルはどんな保険ですか?配当金やキャッシュバックもあると聞きました。

ベストスタイルは大きく分けて3つの特徴があります。保障内容、特約について詳しく説明していきますね。

- 明治安田生命は日本で初めて設立された保険会社

- 安心の基盤をつくるベストスタイルが選ばれる理由

- 万能ではない? ベストスタイルの注意点と限界

- 保険と積立、どちらかじゃなく“両立”が鍵

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,026営業所(2025年4月1日時点)

総資産:46兆1,330億円(2025年3月末時点)

保有契約高:185兆283億円(2024年3月末時点)

2024年1月からブランド通称を「明治安田生命」から「明治安田」に変更

格付情報

S&P:A+ (2025年5月1日時点)

R&I:AA (2025年5月1日時点)

ソルベンシーマージン比率

1,063.9%(2025年3月末現在)

歴史のある会社なんですね。お客さまのことを考えているというのも安心できますね。

財務も含めて健全な大手生命保険会社であり、顧客への「安心」提供を最も重視しているようです。また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えますね。

安心の基盤をつくるベストスタイルが選ばれる理由

契約概要

商品名(通称): ベストスタイル

正式名称: 5年ごと配当付組立総合保障保険

契約年齢(被保険者)主契約:満16歳〜満80歳

保障期間:終身

払込期間:保障期間と同一

払込方法:月掛・新半年掛・新年掛

保障内容

カテゴリー1:病気・ケガへの備え(医療)

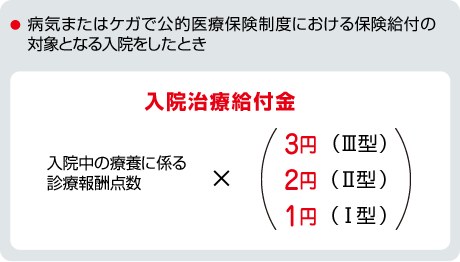

入院治療保障特約(Ⅲ型・Ⅱ型・Ⅰ型)

入院日数、治療内容に応じて給付金が受け取れます。

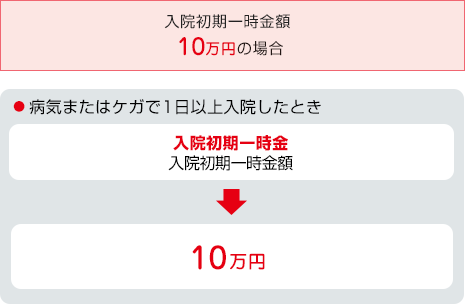

入院初期一時金給付特約

入院時にかかる雑費等の初期費用に一時金で備えられます。支払限度額は1回の入院につき1回で、通算30回までです。

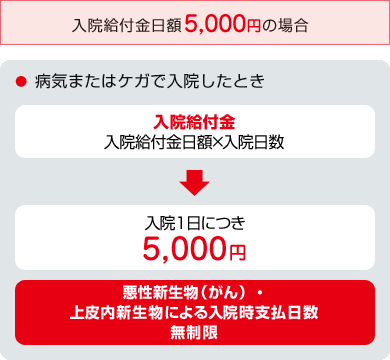

新・入院特約

病気、ケガで入院した時に、日額×入院日数で給付金を受け取れます。日額は5,000円から10,000円までの範囲で選択できます。

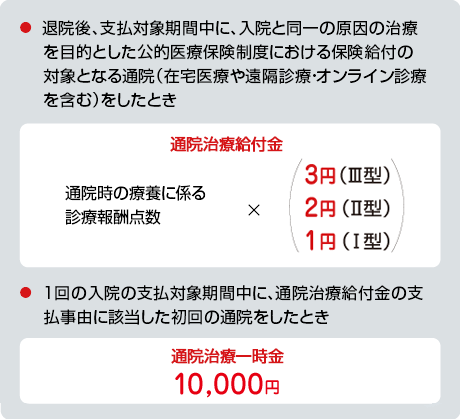

退院後通院治療保障保障特約(Ⅲ型・Ⅱ型・Ⅰ型)

退院後の公的医療保険制度における保険給付の対象となる通院をした場合に受け取れます。

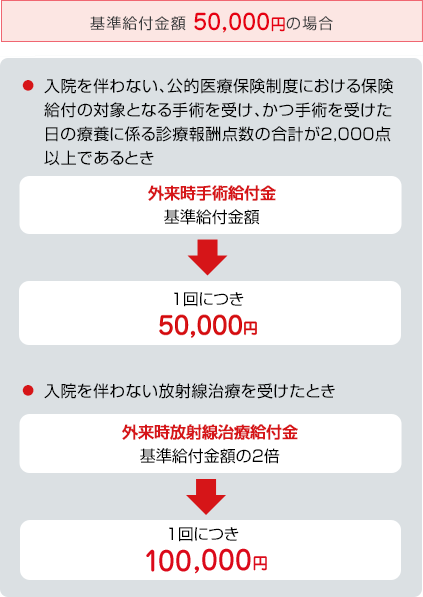

外来時手術保障特約

入院を伴わない手術、放射線治療をした場合に受け取れます。

カテゴリー2:重い病気への備え(がん・循環器等)

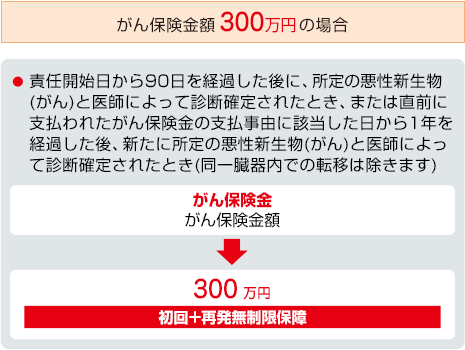

がん保障特約

所定の悪性新生物(がん)と診断されたときに受け取れ、初回の診断時だけでなく再発時にも受け取れます。

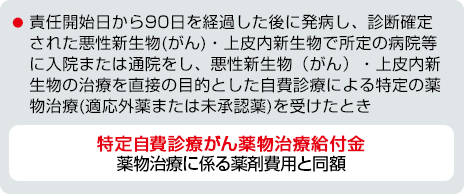

特定自費診療がん薬物治療保障特約

悪性新生物(がん)、上皮内新生物を原因とした、自費診療による特定の薬物治療をした場合に受け取れます。

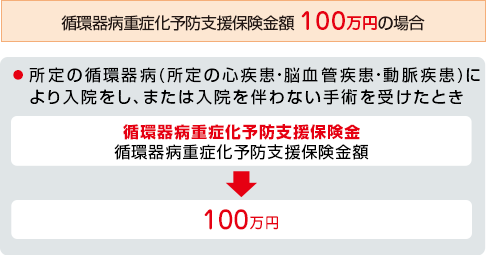

循環器病重症化予防支援特約

所定の心疾患、脳血管疾患、動脈疾患による入院、手術をした場合に受け取れます。支払限度はそれぞれの所定の循環器病について1回、通算2回まで。(2回受け取ったらこの特約は消滅します。)

循環器病継続保障特約

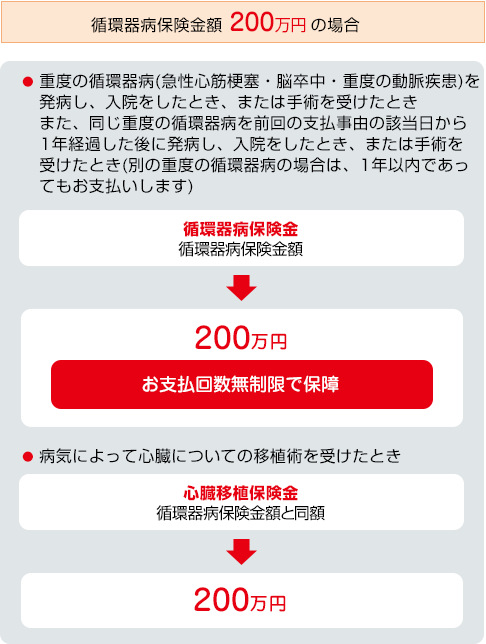

重度の循環器病(急性心筋梗塞、脳卒中、重度の動脈疾患)による入院、手術、複数回の発病、併発をした場合、また心臓移植をした場合も保障されます。

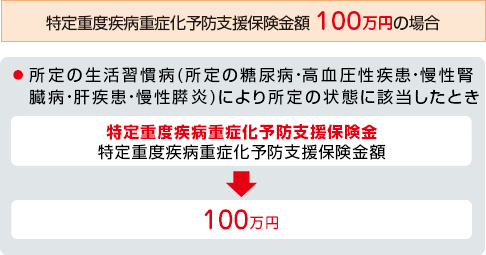

特定重度疾病重症化予防支援特約

所定の生活習慣病(所定の糖尿病、高血圧性疾患、慢性腎臓病、肝疾患、慢性膵炎)による所定の状態になった場合に受け取れます。支払限度は循環器病重症化予防支援特約と同様。

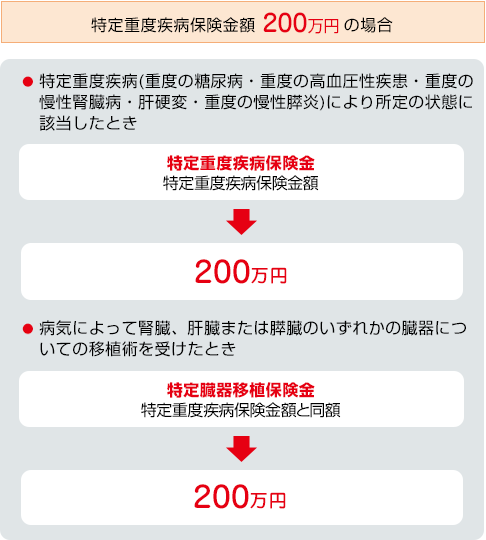

特定重度疾病継続保障特約

重度の糖尿病、重度の高血圧性疾患、重度の慢性腎臓病、肝硬変、重度の慢性膵炎)による所定の状態になった場合、また特定の臓器移植にも対応しています。支払限度はそれぞれの特定重度疾病について1回、通算5回まで。特定臓器移植保険金の支払限度は1回。5回受け取り、特定臓器移植保険金を受け取るとこの特約は消滅します。

カテゴリー3:就業不能・介護への備え

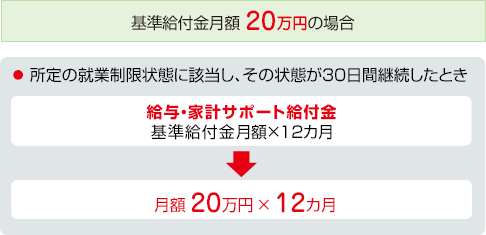

給与・家計サポート特約

所定の就業制限状態になった場合に受取れます。「基準給付金月額×12」の支払いを1回とし、通算2回(24カ月分)まで受け取りが可能。2回目の給付金支払事由に該当したとき、この特約は消滅しますが、2回目の給付金の支払いは継続します。

生活サポート定期保険特約

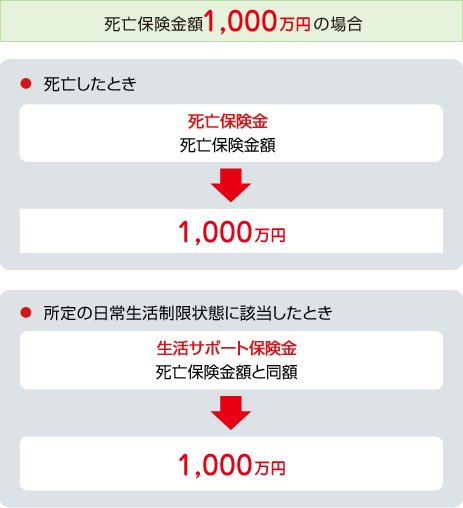

所定の日常制限状態および死亡した場合に一時金で受取れます。生活サポート保険金、死亡保険金のいずれかを受取った場合、特約は消滅します。重複して受取ることはできません。

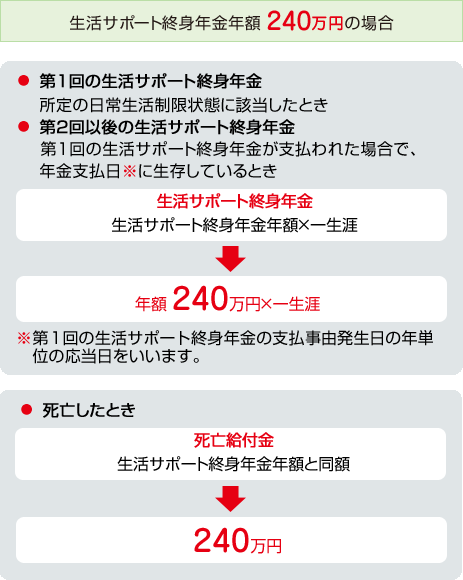

生活サポート終身年金特約

所定の日常制限状態に該当した場合、年金(年額)で受取れます。もしくは死亡した場合に受取れます。(第1回目の生活サポート終身年金を受取った場合は死亡保険金は受取れません。)

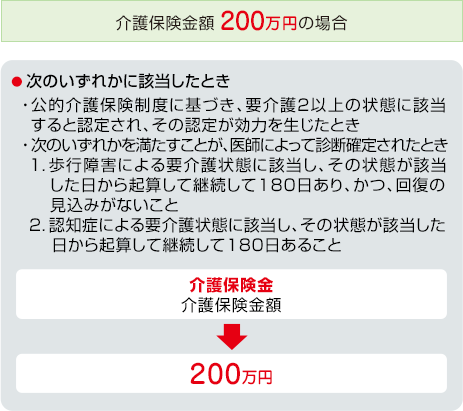

新・介護保障特約

所定の要介護状態になった場合に一時金で受取れます。

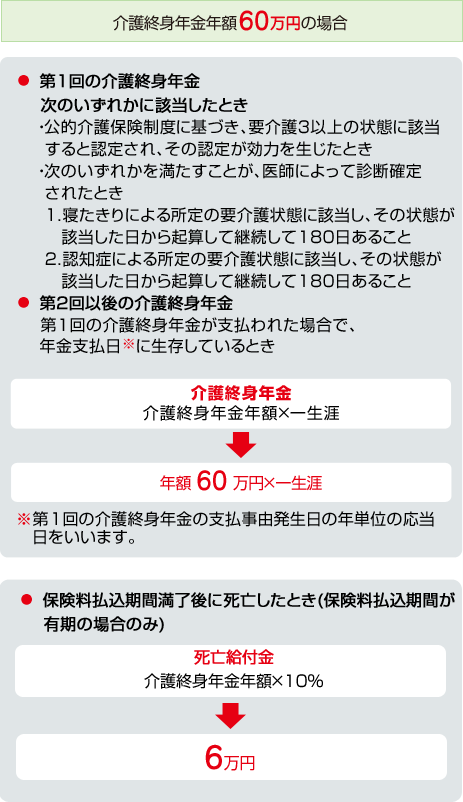

介護サポート終身年金特約

所定の要介護状態になった場合に年金で受取れます。この特約を受取らず死亡した場合、介護終身年金年額の10%が受取れます。

カテゴリー4:万一への備え

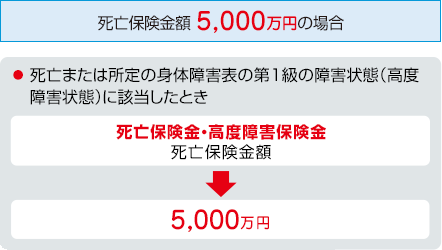

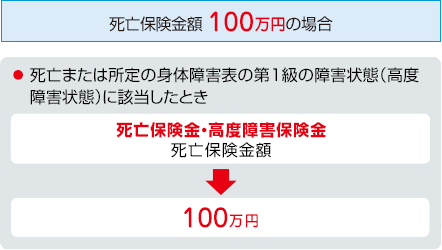

定期保険特約

死亡および所定の身体障害状態(高度障害状態)に該当した場合、一時金で受取れます。(重複して受取ることはできません。)

終身保険特約

生涯にわたり死亡、所定の身体障害状態になった場合に備えることができます。死亡保険金、高度障害保険金のいずれかを受取った場合、この特約は消滅します。(重複して受取ることはできません。)

カテゴリー5:健康増進・予防

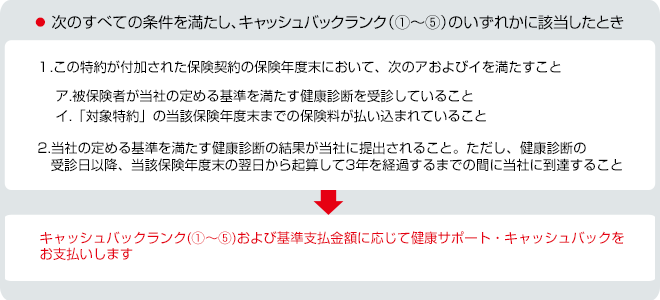

健康サポート・キャッシュバック特約

健康診断の結果を毎年提出し、その結果に応じてキャッシュバックが受取れます。(自動積立)

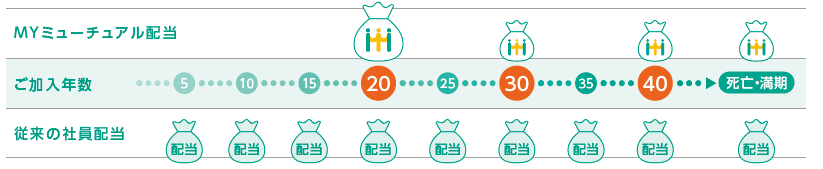

2つの配当金

従来の社員配当(5年ごとの支払い)に加えMYミューチュアル配当があり、こちらは10年ごとの支払いになります。

商品解説

このようにさまざまなニーズに応える豊富な特約ラインアップからお客様にあった保障をお選びいただけます。しかし、おなじような特約でも他社と比べると受取れる状態の範囲が違う場合があるため、比較してみることをお勧めします。

自分に合った保障も持てて、さらに配当金でお金が貯まるなんていいですね。

ご自身のライフステージやニーズに合わせて柔軟に保障を設計したい方、健康維持にも意識の高い方には魅力的な商品と言えます。ただし、その複雑さや更新型ならではの保険料変動については、しっかりと理解した上で検討することが重要です。

万能ではない? ベストスタイルの注意点と限界

更新型ゆえの保険料上昇と生涯コスト

保険料の上昇

「ベストスタイル」は5年ごとに保障内容を見直せる「更新型」であることが特徴です。これはライフステージの変化に対応できるメリットがある一方で、更新のたびに保険料が上昇する可能性が高いというデメリットを伴います。特に高齢になるほど病気のリスクが高まるため、保険料の上がり幅も大きくなる傾向にあります。

生涯の総支払保険料

短期的には安く見えるかもしれませんが、長期的に見ると、更新のたびに保険料が上がっていくため、生涯で支払う保険料の総額が高額になる可能性があります。終身保険のように保険料が変わらないタイプと比べると、この点は大きな違いです。

保険料の払込期間

終身入院特約や介護サポート終身年金特約など、一部の特約は保険料の払込期間が「終身」と設定されている場合があります。この場合、生きている限り保険料を払い続ける必要があり、高齢になってからの家計負担となる可能性があります。

複雑な内容と理解の難しさ

特約の多さ

豊富な特約の中から自由に組み合わせられるのがメリットである反面、特約の数が多すぎて、自分に必要な保障が何で、どのような条件で給付されるのかを完全に理解するのが難しいと感じる人も少なくありません。

貯蓄性の低さ(掛け捨て型に近い)

「ベストスタイル」は基本的に「組立総合保障保険」という種類の掛け捨て型に近い保険です。そのため、解約返戻金がほとんどないか、あってもごくわずかである点が挙げられます。貯蓄性を重視したい方にとっては、大きなデメリットとなります。

また、保険料の一部が将来の配当金として支払われる「5年ごと配当付」の要素もありますが、配当金は変動するものであり、決算実績によっては支払われない場合もあります。

「健康キャッシュバック」の限界

健康増進へのモチベーション向上に繋がる「健康キャッシュ」は魅力的な機能ですが、キャッシュバックを受けられる条件は健康診断の結果などによって定められています。

必ずしも誰もが毎年キャッシュバックを受けられるわけではありません。

このように「ベストスタイル」は、その柔軟性が大きな魅力ですが、だからこそ「なんとなく良さそう」という漠然としたイメージだけで加入するのではなく、個々の保障内容、保険料の推移、そして配当金やキャッシュバックの仕組みと条件をご自身でしっかり理解しておくことが極めて重要です。

貯まると思っていた配当金もたくさんもらえるわけではないんですね。

そうですね。保障(守る)と積立(蓄える)は別々に備える必要があります。

保険と積立、どちらかじゃなく“両立”が鍵

「柔軟な見直し」や「豊富な特約」は、将来の安心を「守る」強力な盾となります。しかし、ベストスタイルは「更新型」ゆえの保険料上昇や、「貯蓄性がない」点が特徴。そのため、「保険だけで安心」と考えるのは少し待ってください。

本当に盤石な家計を築くには、「保険」でリスクに備えながら、「積立」で資産を増やす「両立」が不可欠です。ベストスタイルのような保障特化型保険と、「確実に増やす」ための積立投資を組み合わせることで、万一の備えと将来への資産形成、両方を手に入れられます。

今の保険だけでは不安になってきました。見直しと積立について相談したいのですが、どうすればいいですか?

不安を解消し、将来に向けて確実な一歩を踏み出すために、ぜひ一度専門家へ相談してみて下さい。あなたにとって最適な「守り」と「増やす」のバランスを見つけるお手伝いができるかと思います。

下記の直接相談(無料)から直接ご相談ください。

※直接相談(無料)

まとめ

- ベストスタイルは3つの特徴からできている。

- 更新型ゆえの保険料上昇と生涯コストがある。

- 保障と積立「両立」が不可欠。

- 最適な「守り」と「増やす」バランスをみつけよう。

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/31509/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")