こんにちは、K2 College 編集部です。

今回は日本生命のがん・特定疾病保険、「ニッセイみらいのカタチ がん医療保険」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

加入しようかと考えています。

この保険はがんによる入院・手術等に備えられる保険です。しかし、単独での加入ができないため注意が必要です。

- 日本生命は業界最大手

- がん医療保険とは 加入前に知っておきたい基本

- 向いている人・注意点

- がん保障を補完する外貨建て・海外保険という考え方

- 失敗しないために専門家へ相談する重要性

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

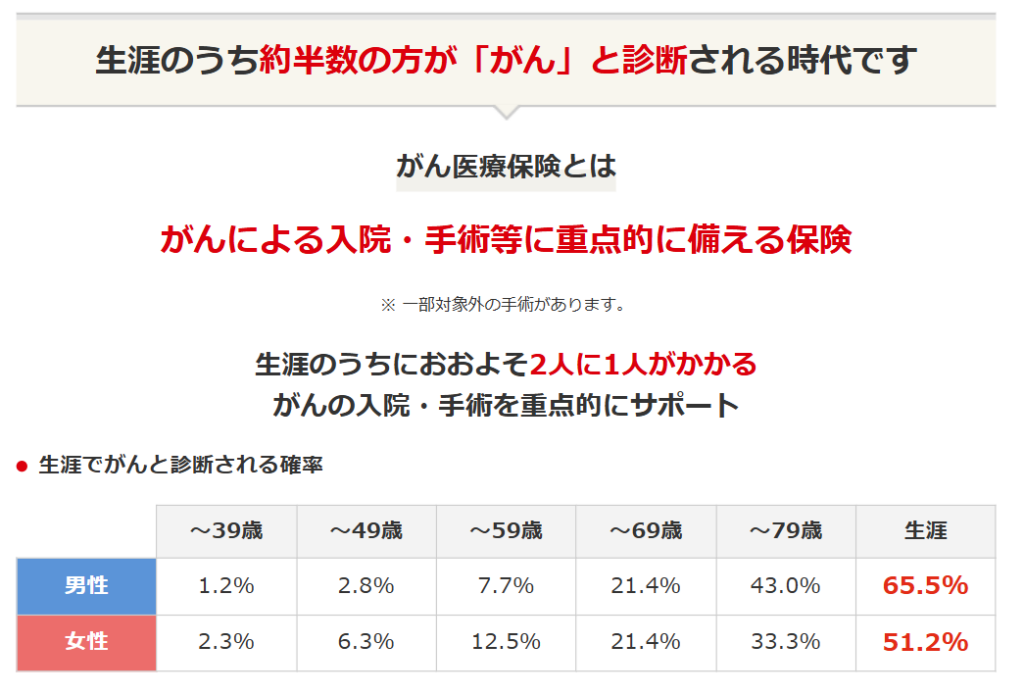

がん医療保険とは 加入前に知っておきたい基本

契約概要

商品名(通称):がん医療保険

正式名称:ニッセイみらいのカタチ がん医療保険

契約年齢:3歳~75歳

保障期間:終身/有期

払込期間:保障期間と連動

払込方法:年掛/月掛

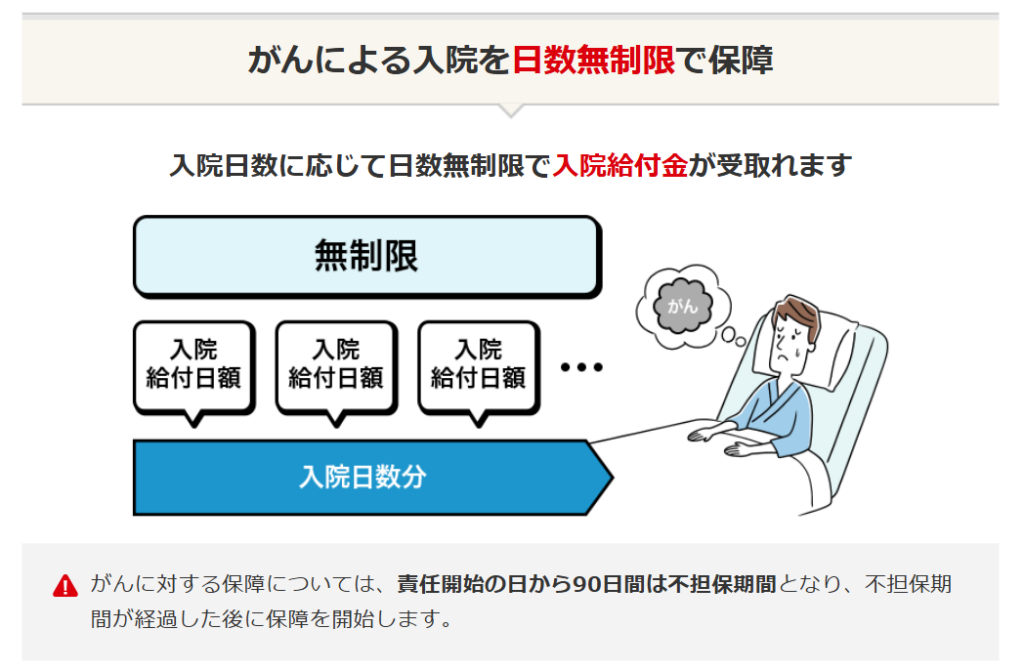

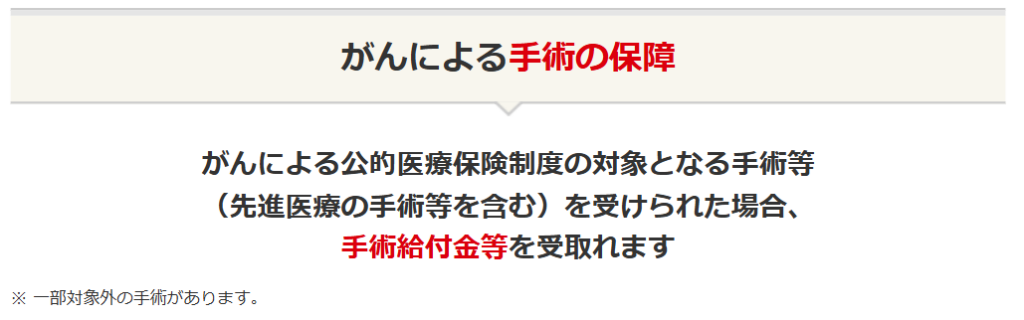

保障内容

【特約】

商品解説

日本生命のがん医療保険は、「ニッセイみらいのカタチ」という商品体系の中で提供されている組み合わせ型の保険です。単独で完結するがん保険ではなく、医療保険や死亡保障などと組合わせて設計するのが大きな特徴です。

主な保障内容は、がんによる入院・手術・治療に対する給付で、入院日数に制限のないタイプを選べる点や、通院治療にも対応できる柔軟性があります。さらに、がんと診断された場合に以後の保険料の支払いが免除される特約など、長期療養を見据えた設計が可能です。

がん保険だけの加入はできないんですね。

セット商品なので、がん保険のみの加入はできません。この他にも注意する点があります。説明していきますね。

向いている人・注意点

日本生命のがん医療保険は対面相談を重視したい方や、保障内容を細かく調整しながら長期的に備えたい方に向いています。担当者と直接相談できるため、医療保険全体の中でがん保障をどう位置づけるかを一緒に考えられる点は大きなメリットです。

ただし注意点もあります。がん保障には一般的に90日の免責期間(不担保期間)があるため、「加入してすぐ安心」というわけではありません。保障が手厚くなるほど保険料は上がりやすく、特約を多く付けると将来的な負担が重くなる可能性があります。また、治療が長期化した場合、毎月の生活費や収入減少まで十分にカバーできるとは限りません。「治療費への備え」と「治療中・治療後の生活資金への備え」は、実は別の視点で考える必要があります。ここで外貨建て・海外保険という選択肢が浮かび上がってきます。

治療が長引いた場合の生活費や将来のお金まではカバーできるのでしょうか。

がん保障を医療費と将来資金に分けて考えると見えてくる選択肢があります。

がん保障を補完する外貨建て・海外保険という考え方

外貨建て・海外保険は、ドルなどの外貨で資産を運用しながら保障を確保できる商品です。がん医療保険のように「使うためのお金」ではなく、「将来に備えて育てるお金」としての役割を持たせることができます。例えば、がん治療が長引いた場合、医療保険の給付金だけでは生活費や介護費用、家族のサポート費用までは賄いきれないケースもあります。外貨建て・海外保険であれば、将来の解約返戻金や満期金を治療後の生活再建資金や老後資金として活用することが可能です。

日本生命のがん医療保険で「今の医療費」に備えつつ、外貨建て・海外保険で「将来の選択肢」を広げる。このように役割を分けて考えることで、保障と資産形成のバランスを取りやすくなります。

外貨建て・海外保険はどんなものがありますか?

例えば、『新海外固定金利商品』であれば、一括で預けて固定金利で満期(3年、5年、7年、10年)まで複利運用します。10年満期だと5.75%の金利で運用でき10年後の返戻率は175%になり、平均年利7.5%で運用できます。また2年目からは一部引出や全解約も可能です。※最新の金利については、公式LINEのメニューでご確認ください。

失敗しないために専門家へ相談する重要性

保険は商品ごとにメリット・デメリットがあり、どれか一つが絶対的に正解ということはありません。日本生命のがん医療保険が合う人もいれば、外貨建て・海外保険を組み合わせた方が安心できる人もいます。特に、がん保障と資産形成を同時に考える場合、保険会社ごとの商品比較や将来の為替リスク、解約のタイミングなど、個人では判断が難しいポイントが多く存在します。そのため、保険と資産形成の両方に詳しい専門家へ相談することが、結果的に遠回りを防ぐ近道になります。

一度、専門家に相談してみたいです。

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- がん治療に備える医療保障として有力な選択肢

- しかし長期療養や治療後の生活資金までは想定しきれないケースもある

- 外貨建て・海外保険を活用することで保障と資産形成のバランスを取りやすくなる

- 専門家に相談して自分にとって最適な組み合わせを整理することが安心への第一歩

著者プロフィール

最近の投稿

総合保険2026年4月3日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr. 総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F

総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 メディカルスタイル F 総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 ベストスタイルJr.

総合保険2026年3月31日明治安田 5年ごと配当付組立総合保障保険 ベストスタイルJr. その他保険会社2026年3月29日住友生命 ドルつみⅤitality

その他保険会社2026年3月29日住友生命 ドルつみⅤitality

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35687/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")