こんにちは、K2 College 編集部です。

今回は日本生命の「ニッセイはじめての保険」を解説します。

本記事では、その契約概要、保障内容、商品解説、特徴、契約例について詳しく解説します。

どんな保険なんですか?

目的に合わせて2つのプランから選べる保険です。詳しく説明していきますね。

- 日本生命は業界最大手

- ニッセイはじめての保険は若年層向けの入門パッケージ

- 検討する際に知っておきたい注意点

- 外貨建て保険とは はじめての保険との基本的な違い

- 保険は最低限にして資産運用や専門家相談も視野に

日本生命は業界最大手

会社概要

1889年に創業した、日本で3番目に古い生命保険会社である。1899年に保有契約高が業界首位となり、現在までこれを保持している。会社形態は相互会社であり、株式会社ではない。2010年4月に、それまで相互会社であった第一生命が株式会社化したものの、日本生命は株式会社に転換する考えはないと説明している。2015年3月現在、日本生命の投資先は公社債(37.0%)、株式(14.8%)、外国証券(26.4%)、貸付金(13.7%)、不動産(2.8%)などとなっている。

創立:1889年7月4日

従業員数:68,072名(うち内勤職員20,135名)

総資産:80兆4,705億円(2025年3月)

格付情報

ソルベンシーマージン比率

980.0%(2024年3月末時点)

とても信頼性のある会社なんですね。

長年の実績と財務基盤の安定性からも信頼性の高い会社だといえます。

ニッセイはじめての保険は若年層向けの入門パッケージ

契約概要

商品名(通称):みらいのカタチ ニッセイはじめての保険

正式名称:ニッセイはじめての保険

契約年齢:入院総合+年金プラン:7歳~29歳/入院総合+生存給付金付定期プラン:3歳~29歳

保障期間:有期

払込期間:保障期間と連動

払込方法:年払/月払

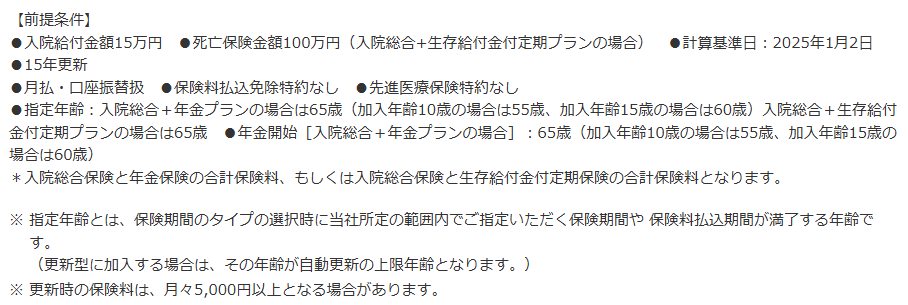

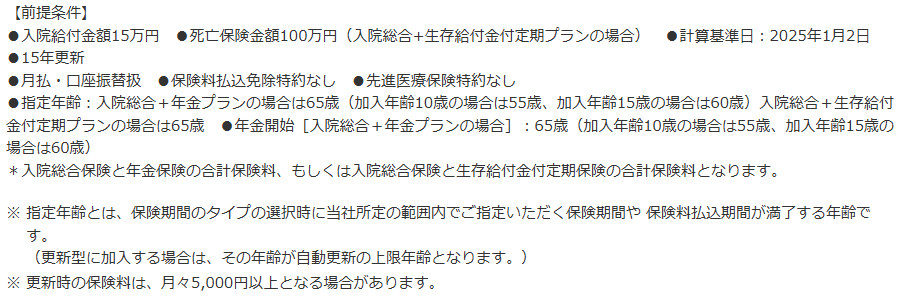

保障内容

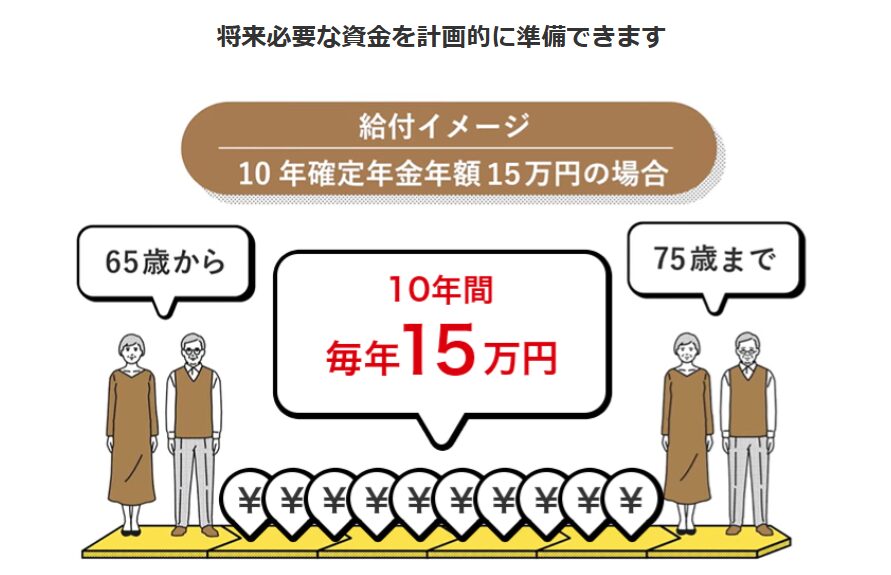

【入院総合+年金プラン】

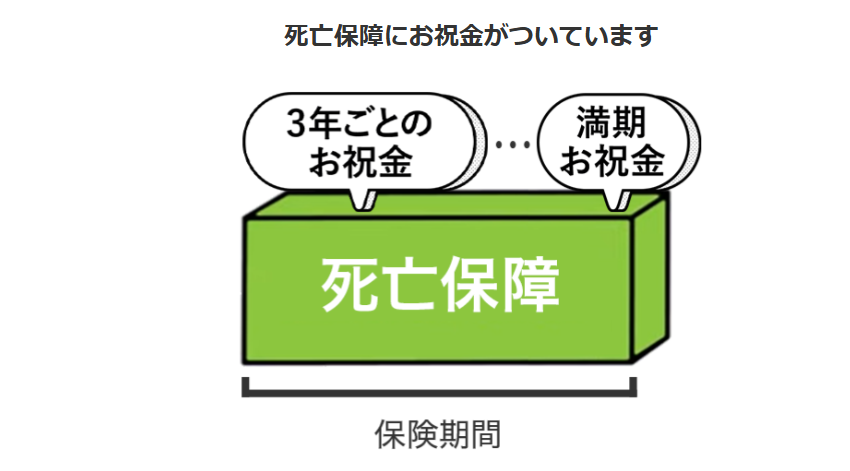

【入院総合+生存給付金付定期プラン】

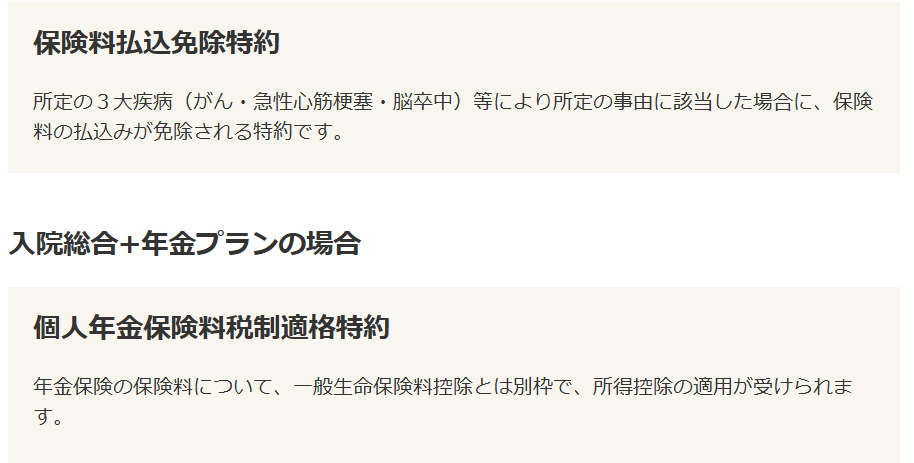

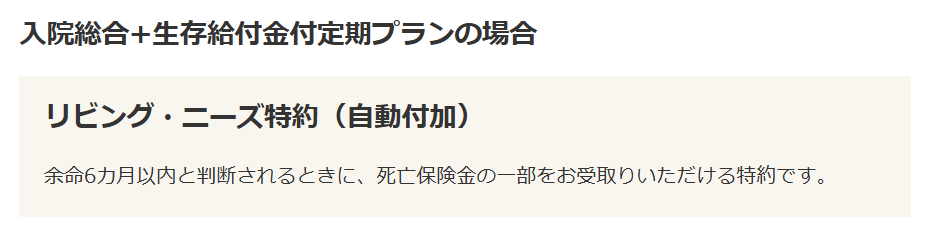

【特約】

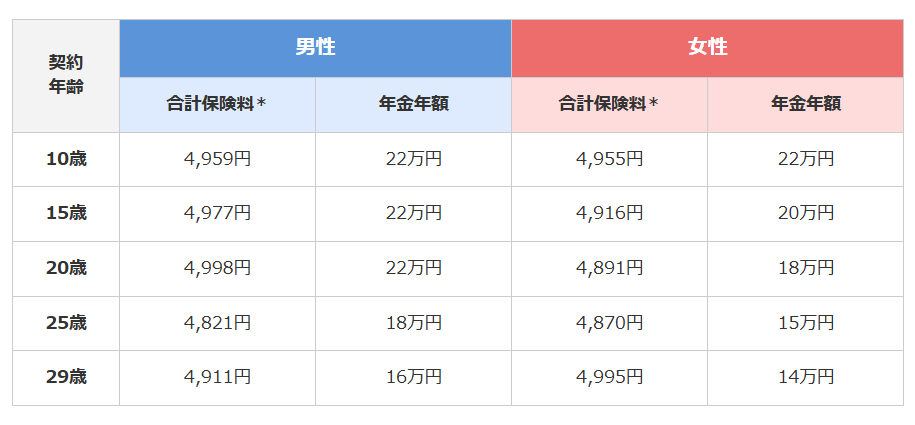

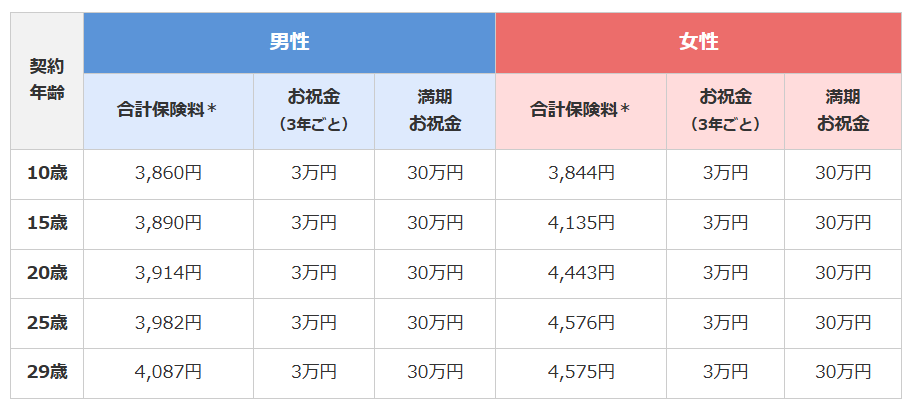

【保険料例】

入院総合+年金プラン

入院総合+生存給付金付定期プラン

商品解説

日本生命の「ニッセイはじめての保険」は、29歳以下を対象にしたシンプルな保険パッケージです。月々5,000円未満で加入できる手軽な価格の設計で、生命保険は難しいと感じる若年層への入門商品として企画されました。

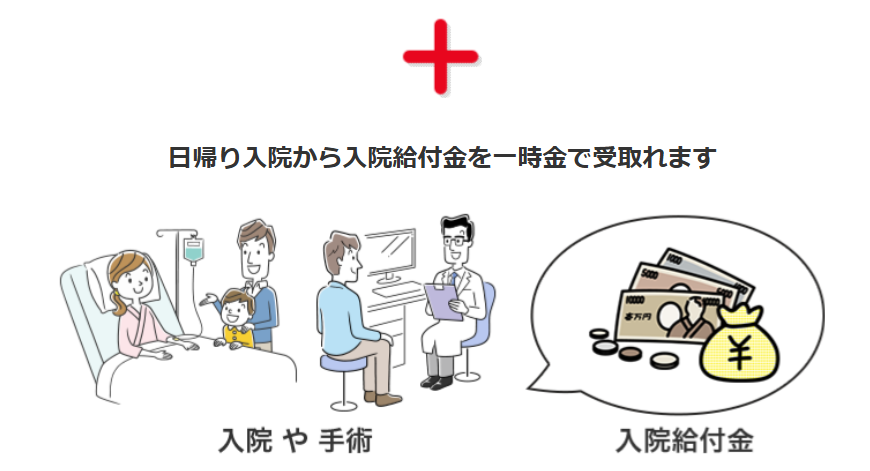

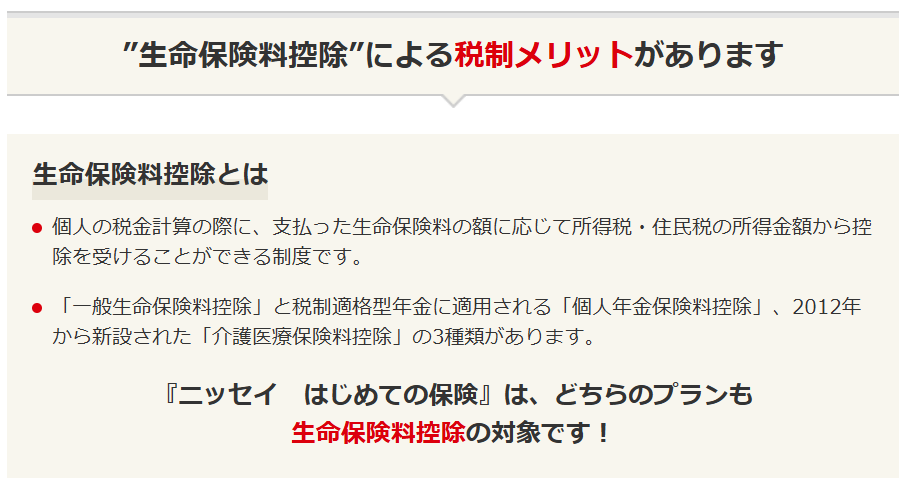

2つのプランから選ぶことができ、「入院総合+年金プラン」は入院・外来手術などの医療保障をカバー(入院総合保険)でき、プラスして老後資金や将来の必要資金をためる年金保険がセットになっています。「入院総合+生存給付金付定期プラン」は医療保障に死亡に備えながらお祝い金(生存給付金)を受取れる定期保険が付いたプランです。また、どちらのプランも生命保険料控除の対象です。

5000円未満で貯蓄と医療保障がもてるんですね。

加入するのは待ってください。注意点もあるので説明していきますね。

検討する際に知っておきたい注意点

一方で加入前に知っておきたいポイントもいくつかあります。

- 更新型で将来の保険料は上がる可能性がある

この商品は更新型のため、年齢が上がると保険料も上がります。若い内は割安でも長期的に見ると負担が増える点には注意が必要です。 - 貯蓄効率は高くない

年金保険や生存給付金は貯蓄性がありますが、利回りの観点では資産運用商品に比べて低くなりやすいのが実情です。 - 「分かりやすさ」と「最適解」は別

シンプルで分かりやすい反面、本当に必要な保障なのか、将来のライフプランに合っているのかという視点での見直しは欠かせません。

保障と貯蓄、両方に備えたい場合はどうすればいいですか?

保障と貯蓄を分けて考えると良いです。貯蓄であれば外貨建て保険がおすすめです。

外貨建て保険とは はじめての保険との基本的な違い

外貨建て保険は、米ドルや豪ドルなどの外貨で運用される保険商品です。円建て保険と比べ、以下のような特徴があります。

- 運用利率が比較的高い傾向

- 為替次第で受取額が増える可能性がある

- インフレ対策・資産分散として使われることが多い

一方で、為替リスクや円高時には元本割れの可能性といった注意点もあります。はじめての保険との大きな違いは

| はじめての保険 | 外貨建て保険 | |

| 通貨 | 円 | 外貨 |

| 目的 | 保障+保険の入口 | 資産形成・運用 |

| リスク | 低い | 為替リスクあり |

| 分かりやすさ | 高い | やや複雑 |

重要なのは「保障性を重視する」か、「将来の増え方を取るか」このバランスをどう考えるかです。

外貨建て保険とはどんな保険ですか?

例えば、『新海外固定金利商品』であれば、一括で預けて固定金利で満期(3年、5年、7年、10年)まで複利運用します。10年満期だと5.75%の金利で運用でき10年後の返戻率は175%になり、平均年利7.5%で運用できます。また2年目からは一部引出や全解約も可能です。※最新の金利については、公式LINEのメニューでご確認ください。

保険は最低限にして資産運用や専門家相談も視野に

ニッセイはじめての保険は、保険を知るきっかけとしては非常に優秀な商品です。ただし、将来の資産形成・老後資金の準備・教育資金やライフイベントへの備えまで考えると、保険だけでカバーするのは非効率なケースも少なくありません。最近では、「保障は掛け捨てでシンプルに」「剰余資金はNISAやiDeCo、外貨建て商品などで運用」といった考え方を取り入れる人も増えています。「この保険本当に合っている?」「もっと効率のいい方法はない?」そう感じたら、専門家に相談してみるのも一つの選択です。第三者の視点を入れることで将来に向けたお金の不安を整理しやすくなります。

一度相談してみたいのですが、どうすればいいですか?

弊社の保険アドバイザーがご相談にのります。お気軽に下記の直接相談(無料)から直接ご相談ください。ご相談はLINEからも無料でできます。

※直接相談(無料)・公式LINEアカウントの追加はこちら

まとめ

- ニッセイはじめての保険は若年層向けの入門商品

- シンプルで始めやすい反面、長期視点では注意

- 保険だけに頼らず、資産運用とのバランスが重要

- 専門家に相談することでより自分に合った選択ができる

著者プロフィール

最近の投稿

共済2026年4月15日COOP共済 ずっとあい 終身医療

共済2026年4月15日COOP共済 ずっとあい 終身医療 共済2026年4月7日COOP共済 あいぷらす

共済2026年4月7日COOP共済 あいぷらす 共済2026年4月6日COOP共済 たすけあい 告知緩やかコース

共済2026年4月6日COOP共済 たすけあい 告知緩やかコース 総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

総合保険2026年4月3日明治安田生命 5年ごと配当付組立総合保障保険 メディカルスタイル F Jr.

この投稿へのトラックバック: https://media.k2-assurance.com/archives/35463/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")