こんにちは、K2 College 松本です。

今回はBMIの新インデックス型海外終身保険『Best Indexed Plus』について解説します。

日本の外資系保険会社で米ドル建終身保険に加入していますが、同じようなものでしょうか?

ほぼ同じですが、大きく違うのは「安い保険料」「利回り」「保険料支払の柔軟性」です。その他にも少し違う点があるので、この記事で確認していきましょう。

- BMI(Best Meridian Insurance)は信頼できるアメリカの生命保険会社

- Best Indexed Plus(ベストインデックスプラス)の概要

- 20年の返戻率は205%、実質利回りは5.49%

- 定期保険と変わらない保険料で終身保険が手に入る

- 終身保険(外貨建含む)や個人年金をしている人は相談してください

BMI(Best Meridian Insurance)は信頼できるアメリカの生命保険会社

会社概要

BMI社は1973年にアメリカで設立され50年の歴史がある会社です。本社はフロリダ州マイアミに構えており、ラテンアメリカ、カリブ海、ヨーロッパ、アジアと各地域に100万名以上の契約者がいるグローバルな保険会社です。

設立:1973年

本社:マイアミ(米国)

総資産:USD 1,575 M(2,520億円)

有効保険金総額:USD 29,098 M(4兆6,556億円)

契約者:100万人超(ラテンアメリカ、カリブ、アジア市場)

代理店数:5000名超

↑左右にスクロールできます

格付情報

A.M. Best:A-(2022年)

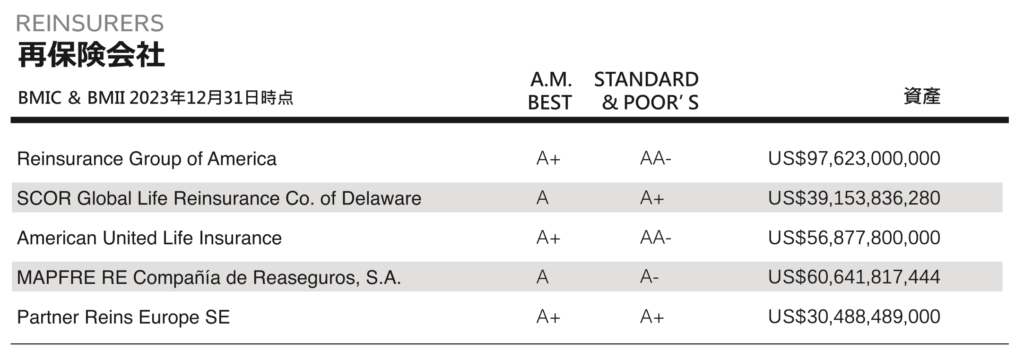

再保険会社

BMIの財務力はしっかりしています。BMIファイナンシャルグループの資産は毎年平均7%から10%の安定した成長を遂げ、2023年末時点の総資産は15億ドルを超え、これまで20億ドル超の保険金請求に対して支払いをしています。

保険会社名は知りませんでしたが、格付も高く、資産の成長率も凄いですね。

大事なポイントですね。成長率が毎年10%以上あるのは素晴らしいですし、それだけクライアントが良いと思える商品を提供しているということですね。

Best Indexed Plus(ベストインデックスプラス)の概要

商品概要

保険会社:BMI(Best Meridian Insurance)

死亡保険金:USD 100,000〜 *1

運用通貨:米ドル(USD)

被保険者年齢:1歳〜75歳

保険期間:被保険者年齢121歳まで

払込期間:自由(15年以上を推奨) *2

払込頻度:半年払、年払

積立利率:1%〜12% *3

運用先:S&P500、NASDAQ

健康診断:年齢と保険金額によっては必要 *4

*1 法人はUSD 500,000〜

*2 15年間の保険料支払があるとボーナスが付与されるため

*3 毎年変動する

*4 日本で診査可能

商品解説

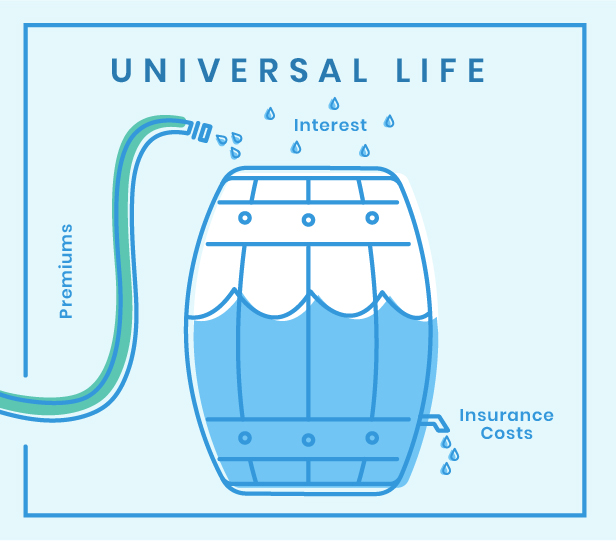

新インデックス型海外終身保険は、米ドル建(USD)で払込期間は自由です。保険期間は121歳までなので終身保険と言っても問題はないでしょう。払込期間が自由という日本にはない仕組みなので最初は意味が分からないと思うかもしれませんが、契約時に何年と決めないので環境の変化に柔軟に対応できます。さらに、将来は引き出したい時に引き出したい金額を指定すれば都度引き出すことができます。

積立利率は毎年1〜12%の間で変動します。運用先(S&P500、NASDAQ)の年間リターンに応じて積立利率が決まるのですが、直近過去20年間の平均積立利率が下記になります。

| 20年間 | |

| S&P500 | 7.31% |

| NASDAQ | 8.09% |

どちらも高いのですが、特にNASDAQが高いですね。日本の米ドル建終身保険でトップクラスの積立利率は、メットライフ生命の「ドルスマートS」で3.0%しかありません。これだけ積立利率の違いがあれば、死亡保障に対する保険料が安く、将来の解約返戻率が高くなるのも当然ですね。

積立利率が倍以上違うのはビックリです。ただ、15年間も支払うのは長いと感じてしまいます。

そうですね。15年以上の保険料支払があるとボーナスがもらえますが、長いと感じる方もいると思います。そのような方には5年間で払い込む方法もあるので下記のコラムを読んでみてください。

『インデックス型海外終身保険』の返戻率を高める方法

20年の返戻率は205%、実質利回りは5.49%

新インデックス型海外終身保険のパフォーマンスを契約例をもとに確認していきましょう。

契約例

契約者:30歳 男性

死亡保障:USD 500,000

保険期間:121歳

運用先:NASDAQ

払込期間:15年

払込頻度:年払

保険料:USD 5,315(初年度のみUSD 5,440)

総支払保険料:USD 79,850

<解約返戻金と返戻率の推移> *過去の実績値からの数字

15年後:USD 109,752(137%)

20年後:USD 164,363(205%)

30年後:USD 343,822(429%)

40年後:USD 721,511(902%)

50年後:USD 1,516,637(1,898%)

60年後:USD 3,051,373(3,821%)

保険料の支払いを15年間で停めた場合はこのようになります。長期で見ると将来はとてつもない返戻率になっていきます。ある程度増えてくると、金利で増えた分を毎年引き出すことで自分年金として利用することもできます。例えば30年後と31年後の解約返戻金を比較すると約USD 25,000(約400万円)ほど増えるので、その増えた分だけ毎年引き出せば解約返戻金USD 343,822をキープしたまま受け取り続けることができます。

実質利回りを計算すると以下のようになります。

<実質利回りの推移>

15年後:3.88%

20年後:5.49%

30年後:6.39%

40年後:6.77%

50年後:6.98%

60年後:7.03%

返戻率が高いですし、実質利回りも良いので、私は独身で死亡保障は必要ありませんが、資産運用にも十分利用できますね。

正にその通りです。資産運用としてポートフォリオの一部として保有するのもアリだと思います。

定期保険と変わらない保険料で終身保険が手に入る

『Best Indexed Plus』は返戻率や実質利回りの高さに注目しがちですが、一番のポイントは死亡保障に対する保険料の安さです。ある意味、保険の本質ですよね。

先程の契約例の場合、一生涯の死亡保障USD 500,000(8,000万円)に対して年間保険料がUSD 5,315(850,400円)で、15年間払うと総支払保険料がUSD 79,850(12,776,000円)になります。つまり、支払った金額の6倍以上の死亡保障があります。日本でトップクラスの終身保険と言えばメットライフ生命の「ドルスマートS」ですが、同じ保障内容で総支払保険料がUSD 205,020(32,803,200円)と2.5倍以上も支払うことになります。しかも返戻率は低い。

ちなみにライフネット生命の「定期保険」は掛け捨てですが、保険料を確認してみましょう。

契約者:30歳 男性

死亡保障:8,000万円

保険期間:90歳

払込期間:90歳

払込頻度:月払

保険料:53,642円(年間保険料:643,704円)

総支払保険料:57,933,360円

掛け捨ての定期保険とそんなに変わらない保険料なのは驚愕ですよね。定期保険は90歳で保障もなくなり解約返戻金もありません。『Best Indexed Plus』は保険料を15年間支払うだけなので、総支払保険料は約1/5で、一生涯の死亡保障となり、解約返戻金もどんどん増えていきます。

ライフネット生命の定期保険

90歳時点で総支払保険料は5,793万円で、死亡保障はなくなり、解約返戻金もありません。

BMIの『Best Indexed Plus』

90歳時点で総支払保険料は1,277万円で、死亡保障は5億1,263万円になっていて121歳まで継続して増え続けます。解約返戻金は4億8,821万円になりこちらも増え続けます。

え、こんなことありえるんですね!?

日本の保険しか知らない方は皆さんビックリされますが事実です。

終身保険(外貨建含む)や個人年金をしている人は相談してください

『Best Indexed Plus』は、死亡保障、教育資金、老後資金の備えができるので、一生を通して利用して頂けます。日本だと変額保険、外貨建終身保険、個人年金保険、定期保険を勧められると思いますが、日本の終身保険は史上最低の利率なので、上記の保険を契約している人は改めて見直してみましょう。

人生のお金の問題をこれ一つで解決できそうですね。 『Best Indexed Plus』なら利回りも5%以上は期待できるし安心できそうです。始めてみたいと思いますが、まずは資料など見てみたいです。

死亡保障と資産運用の両立ができるので選択肢としてはとても良いと思います。下記の直接相談から「Best Indexed Plus資料希望」とお問い合わせください。

※直接相談(無料)

まとめ

- 日本で終身保険(外貨建)を契約している人は見直しましょう

- 掛け捨てが嫌な人はこれ一択

- 死亡保障が不要でも経済危機の影響を受けないリスクヘッジ資産としても有効

- 死亡保障準備、教育資金準備、老後資金準備が目的の人は選択肢に入れよう

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/24158/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")