こんにちは、K2 College 松本です。

今回はメットライフ生命のドルスマートSを解説していきます。日本ではトップクラスの高い積立利率を誇る米ドル建終身保険です。積立利率の高さから死亡保障準備、老後資金準備、教育資金準備(学資保険代わり)など幅広い目的で、既に契約されている方、ご提案を受けている人も多いでしょう。

貯蓄性が高くて、死亡保障も付くなら契約したほうがいいですよね?

確かに日本の終身保険の中では貯蓄性が高いのですが、そもそも終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- メットライフ生命は外資系で1番歴史があり良い会社

- 積立利率は変動するが最低保証2.5%と国内トップクラス

- 解約返戻率は15年でたった99%、実質利回りは年-0.12%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

積立利率は変動するが最低保証2.5%と国内トップクラス

契約概要

商品名:ドルスマートS〔積立利率変動型終身保険(米国通貨建 2002)〕

契約者年齢:制限なし

被保険者年齢:満6歳〜満80歳

払込期間:10年、15年、55歳〜90歳まで

払込頻度:月払、半年払、年払、前納

積立利率:毎月変動(最低保証:2.5%)

プラン:基本、低解約返戻金

最低保険金額:USD 30,000(USD 1,000単位)

※死亡保障USD100,000以上の場合は割引があります

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

<特約>

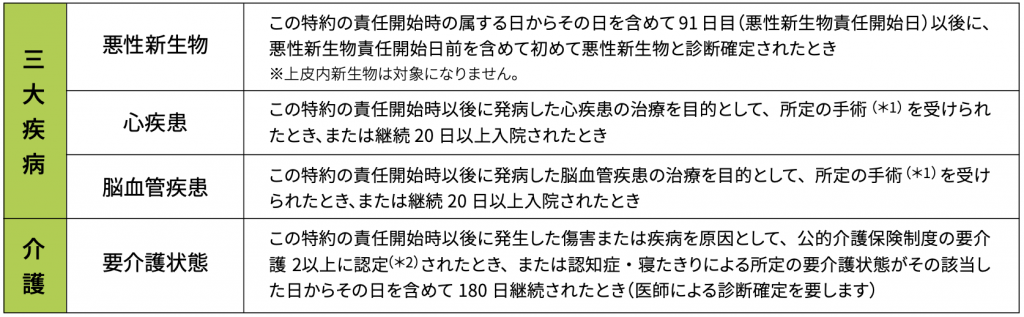

三大疾病・介護給付終身保険特約(米ドル)

死亡や高度障害以外に、三大疾病や要介護状態になった時にも保険金が受け取れる保障です。

三大疾病・介護保険料払込免除特約

三大疾病または要介護状態になった時に保険料の払込が免除されます。

それぞれの特約の支払事由はコチラです。

商品解説

普通の米ドル建終身保険です。

特徴は

- 積立利率は変動する

- 低解約返戻金タイプもある

- 三大疾病・要介護時の保障を付けられる

- 三大疾病・要介護時に保険料払込免除の保障を付けられる

という点です。

積立利率は変動する

積立利率は金利情勢に合わせて毎月変動しますが、金利がどれだけ低くなったとしても2.5%は最低保証されています。現在(2021年9月)の積立利率は2.75%です。

低解約返戻金とは?

低解約返戻金タイプを選択すると基本タイプと比べて保険料が安くなります。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%〜92.5%になってしまいます。保険料の払込が終了すると基本タイプと同じ解約返戻金になります。つまり

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。なので払込終了まで支払うことができれば低解約返戻金タイプの方が保険料の支払金額が少ないので、返戻率が高くなりますが、払込期間中に減額、解約、払済などをする時には不利になります。

三大疾病・要介護時の保障

三大疾病の時の保障を付けられますが、上皮内がんでは受け取れないので通常のがん保険で備える方が保障範囲は広くなります。また要介護認定は基本的に65歳以上からになります。40歳〜64歳までの方は介護保険法施行令第2条に規定する特定疾病が原因の場合に限るので、実際に認定される人はほとんどいないでしょう。

三大疾病・要介護時の保険料払込免除の保障

こちらも付けておくと安心だとは思いますが、その分保険料も高くなります。何に重点をおくのかによって判断すれば良いと思います。保障重視なら付ける、貯蓄(返戻率)重視なら付けない。という感じです。

最低保証の利率が2.5%もあるなら、銀行の金利よりも遥かに高くて資産運用にもなるし加入したいです。

確かに銀行の普通預金に置いておくよりは良いかもしれません。しかし、早合点してはいけません。皆さんがよく勘違いするポイントですが、積立利率は「利回り」や「金利」とは違うので注意してください。次のチャプターで具体的なシミュレーションの数字でを見ていきましょう。

保険用語については下記のリンクで詳しく解説しています。

『予定利率』『積立利率』『利回り』とは?

解約返戻率は15年でたった99%、実質利回りは年-0.12%

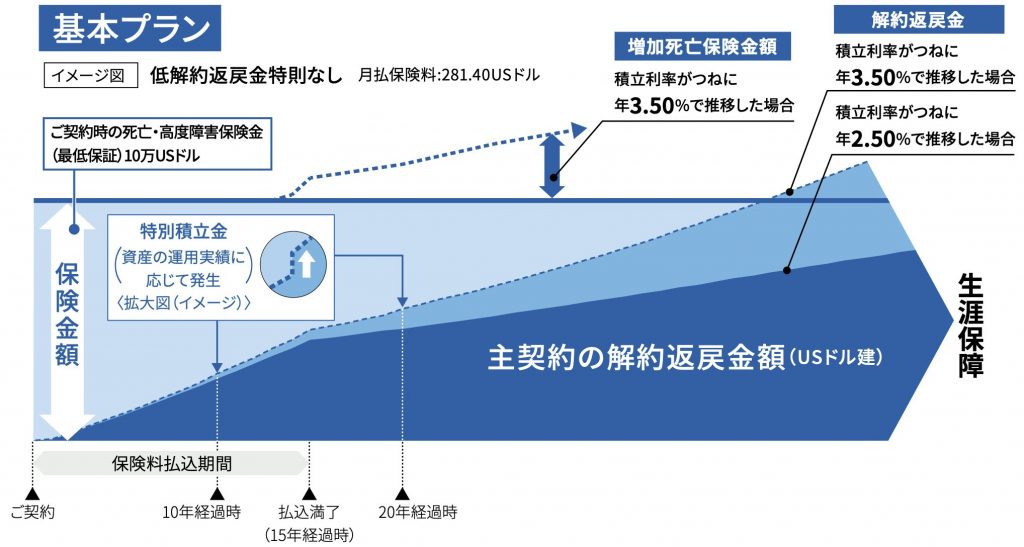

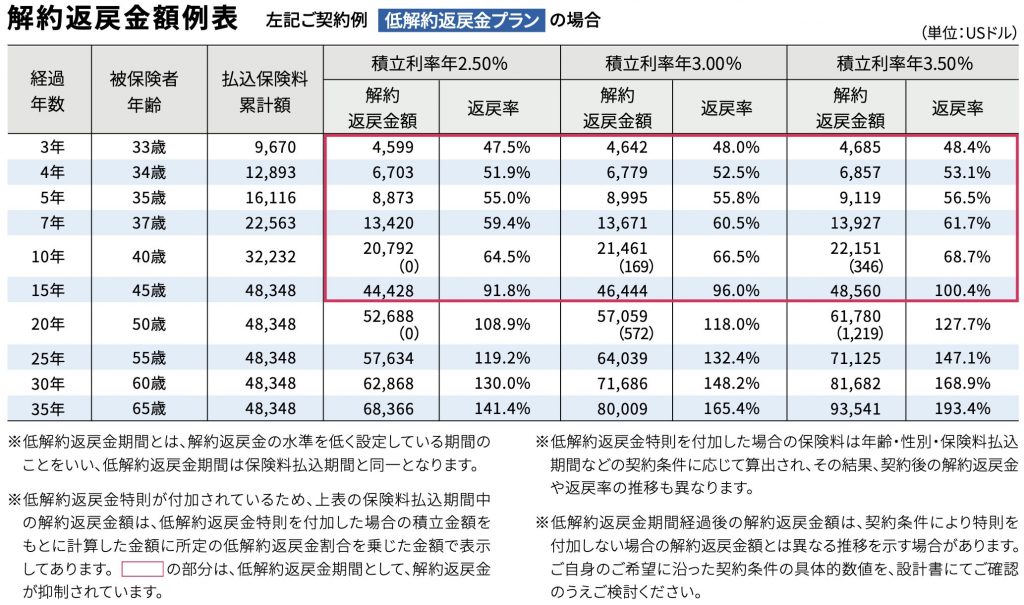

パンフレットに載っている基本プランと低解約返戻金プランを見ていきましょう。

基本プラン

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:15年

払込頻度:月払

保険料:USD 281.4

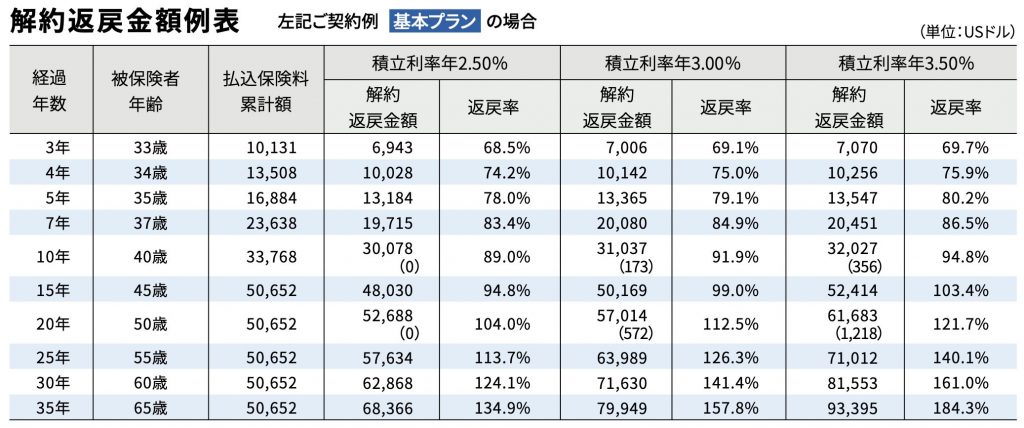

上記が解約返戻金の推移になります。現在(2021年9月)の積立利率は2.75%ですが、分かりやすく3%で推移した場合の数字を見てみましょう。

返戻率は

15年後(45歳):99%

25年後(55歳):126%

35年後(65歳):157%

返戻率だと数字が大きくなるので沢山増えてる気がしますが、払込終了の15年後では元本割れ、その後20年間寝かせた35年後で57%しか増えていません。

それぞれを実質利回りで計算すると。

15年後(45歳):-0.12%

25年後(55歳):1.30%

35年後(65歳):1.63%

となります。

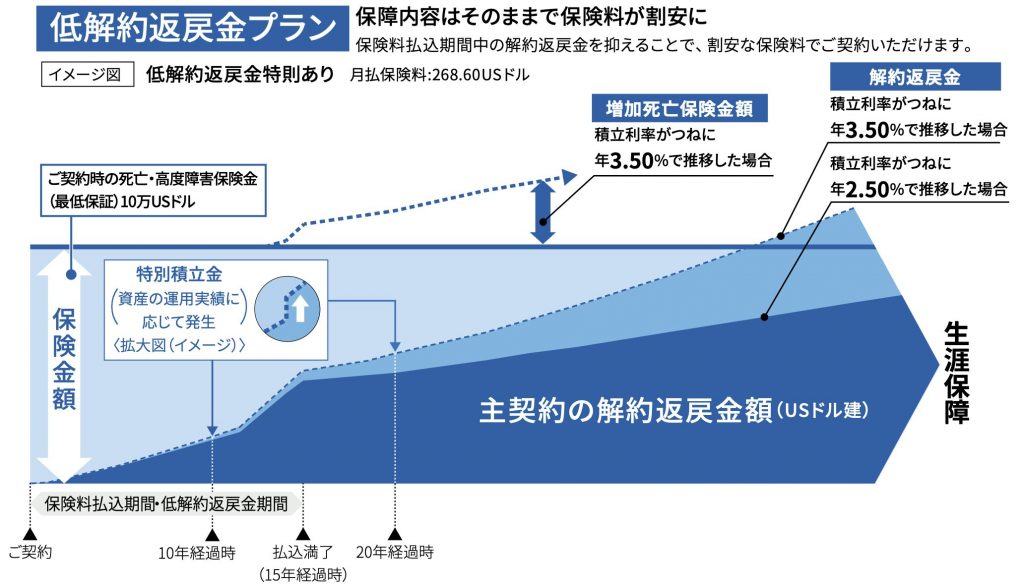

低解約返戻金プラン

契約年齢:30歳 男性

死亡保障:USD 100,000

保険期間:終身

払込期間:15年

払込頻度:月払

保険料:USD 268.6

低解約返戻金型なので、払込期間中(45歳まで)は本来の解約返戻金の70%〜92.5%になります。16年目からは基本タイプと同じ解約返戻金になるので、保険料が安い分返戻率は高くなります。こちらも仮に3%で推移した数字を見ていきましょう。

返戻率では

15年後(45歳):103% ※低解約返戻金終了後の数字で計算

25年後(55歳):132%

35年後(65歳):165%

払込終了の15年後では3%、その後20年間寝かせた35年後で65%しか増えていません。

それぞれを実質利回りで計算すると。

15年後(45歳):0.46% ※低解約返戻金終了後の数字で計算

25年後(55歳):1.56%

35年後(65歳):1.80%

となります。積立利率が実質利回りではないことが分かるかと思います。また死亡保障USD100,000に対して総支払保険料USD48,348を支払うのでレバレッジは2倍しかありません。

実際の利回りだと積立利率の半分くらいしかないんですね。。。

でも支払った保険料の2倍の死亡保障があるのはお得だと感じました。

はい。しかも低解約返戻金タイプで、積立利率3%(現行:2.75%)で推移し、25年以上預けてようやくその数字です。

確かに死亡保障は支払った保険料の2倍ありますが、海外の終身保険では支払った保険料の7倍以上の死亡保障が付くものがあります。貯蓄性も高く、実質利回りで5%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

教育資金のために既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/671/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")