こんにちは、K2 Collage 松本です。

貯蓄機能のある生命保険(養老保険、終身保険、個人年金保険など)には、『予定利率』『積立利率』という表現で貯蓄性を表していますが、正しく理解されている方は非常に少ないので詳しく解説していきたいと思います。

利率は高い方がいいので、米ドル建終身保険(積立利率:3%)に加入しています。毎年3%の金利なら銀行より遥かに良いし、保障もあるので契約しました。

もちろん利率は高い方がいいですが、予定利率=積立利率=金利 ではないでのしっかり確認しておきましょう。

- 『予定利率』『積立利率』『利回り』の意味

- 正しい利回りの計算の仕方

『予定利率』『積立利率』『利回り』とは?

それぞれを一言で説明するならこちらになります。

予定利率:死亡保障に対する保険料を決める時に影響する利率。

積立利率:保険料から経費などを差し引いた積立部分に適用される利率。

利回り(実質利回り):支払った保険料と受け取った金額の収益の割合。

つまり『利回り(実質利回り)』というのが実際の収益を表しており、それ以外は実質的な収益を表しておりません。

日本の保険会社は保険料に対する経費(人件費、広告費、会社利益)について明確に公表していないので、『予定利率』や『積立利率』が何%であっても本当の利回りを計算することはできません。

なので、設計書の解約返戻金推移表に記載されている解約返戻金、経過年数、保険料支払額から『利回り(実質利回り)』を計算するしかありません。

単純に「積立利率=金利」だと思っていました。

自分で計算しないといけないのは難しいですね。

多くの方が勘違いしているポイントです。

次のチャプターで正しい利回りの計算の仕方をお伝えします。

正しい利回りの計算の仕方

正確な利回りを計算するには【IRR関数】というものを用いることで計算ができます。

なんか聞いたこともない言葉が出てきましたね。。。

計算式は少しややこしいですが、Excelで簡単に計算できますよ。

例えば以下の個人年金保険の契約の場合の利回りを計算してみましょう。

例)個人年金保険

積立期間:20年

受取時期:30年後

払込頻度:月払

保険料:10,000円

総支払保険料:2,400,000円

30年後の満期金:3,000,000円

返戻率:125%

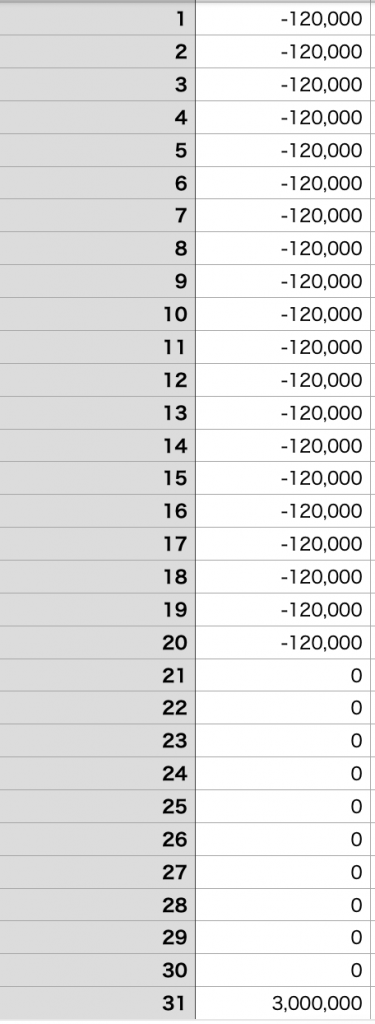

上記の契約の場合は、まずこのように入力します。

1年目〜20年目までは毎年12万円を支払っていくので、「-120,000」と入力します。

21年目から支払いはなくなるので、「0」を入力します。

31年目に満期金を受け取るので「3,000,000」と入力します。

これで準備完了です!

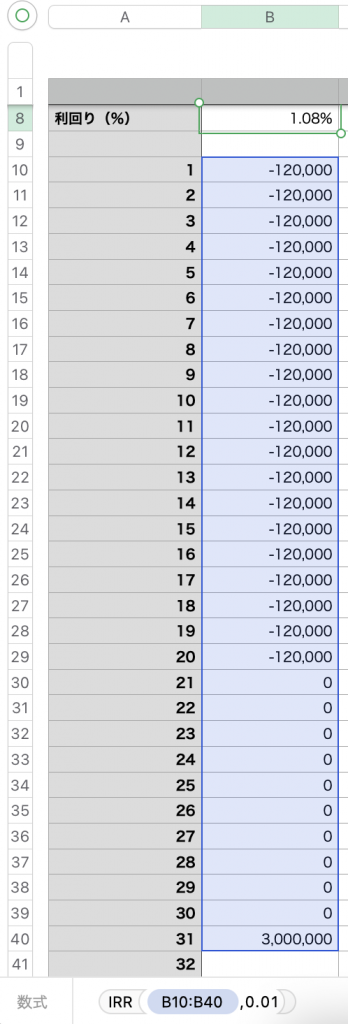

最後に、数式「=IRR(B10:B40,0.01)」と入力すれば、利回りが出てきます。

この個人年金保険の

これは積立投資の計算にも使えますし、不動産投資、一括投資など幅広く応用できます。

保険商品の場合は設計書に解約返戻金の推移が記載されているので、その数字を入力すれば計算できますね。

こんな計算の仕方があるんですね!!

ただ私、パソコンに疎くてExcelも使ったことないので、計算できないと思います。。。

どうしたらいいでしょうか?

Excelの使い方や数字の苦手な方も多いと思います。

その時は私に直接相談(無料)して頂ければ計算して、アドバイス致します。

まとめ

- 積立利率や予定利率は、実際の利回りとは違う!

- 利回りはIRR関数で計算できる。

当たり前ですが、保険会社のパンフレットや設計書には悪い数字は載っていません。

保険営業マンもトークテクニックで上手い言い方をするので、鵜呑みにせずにご自身でしっかり確認しましょう。

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

比較2023年2月1日『共済』と『保険』の違い

比較2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/594/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")