こんにちは、K2 Collage 松本です。

今回は「ドルコスト平均法」の理解度チェックとして、クイズ形式でお伝えします。

ドルコスト平均法は以前の記事で確認したので、理解できていると思っています(ちょっと不安だけど)。

資産運用の認知が広まったおかげで、ドルコスト平均法がどのようなものかを知っている人は増えましたが、まだまだ正しく理解できていない方もいます。この記事で理解を深めていきましょう。

- ドルコスト平均法のおさらい

- クイズに答えて理解度を深めよう

- 下落は怖くない。始める時期より出口が重要。

ドルコスト平均法のおさらい

ドルコスト平均法とは、価格が変動する商品に対して「常に一定金額を、定期的に購入する」方法のことです。そうすることで、マーケットの乱高下などに対する主観に囚われずに積立投資ができます。

* 一定量(10株、10口など)ではなく、一定金額(1万円)で買い続けることなので、逆で覚えないように注意してください。

自動的に株価が安いときには多く、株価が高いときには少なく購入できるので、割安に株を買うことができるんですよね!!

完璧ですね!!それでは次のチャプターのクイズに挑戦してみましょう!

クイズに答えて理解度を深めよう

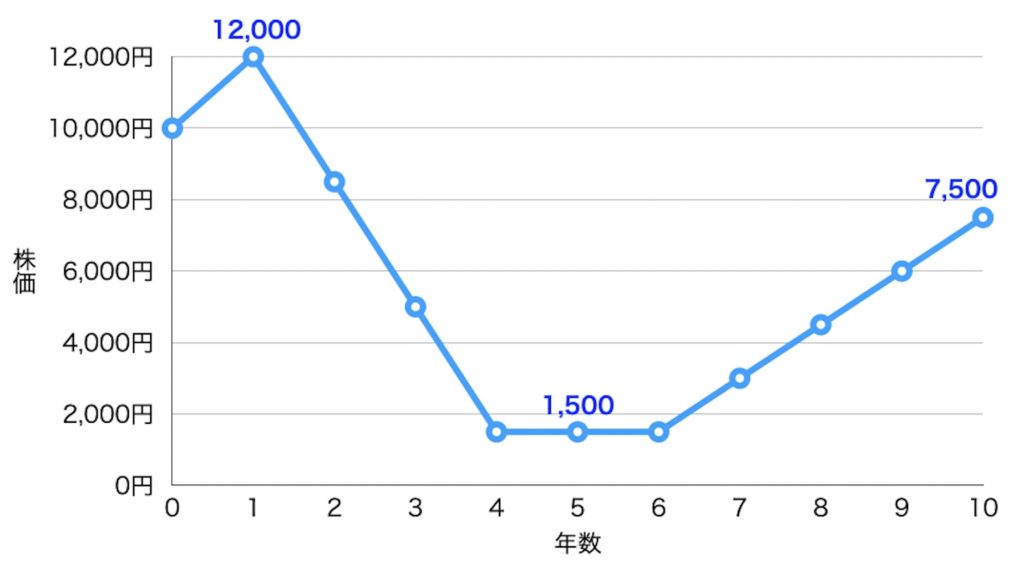

<問題1> 10年間の積立投資でいくらになっているか?

毎月10,000円の積立投資を10年間継続しました。スタートの時の株価は10,000円で、投資開始後12,000円に上昇し、その後は下落して4年目に1,500円となり6年目から徐々に回復して10年目に7,500円まで戻りました。次の3つのうちどれでしょうか。(投資元本:10,000✕12ヶ月✕10年=120万円)

A:72万円

B:115万円

C:192万円

答え:C

返戻率:160%

年率:8.8%

株価が安いときに多く購入できたことで、このような結果になります。これがドルコスト平均法の最大の武器です。積立は長期間するものですから、積立開始から数年で「上がった⏫」「下がった⏬」と一喜一憂しないようにしましょう。当初の価格から下落しても、一定の水準まで価格が戻れば損失は回復しプラスになります。これが投資時期の分散効果です。仮にこの例で120万円を一括投資していた場合、10年後は75万円になってしまいます。

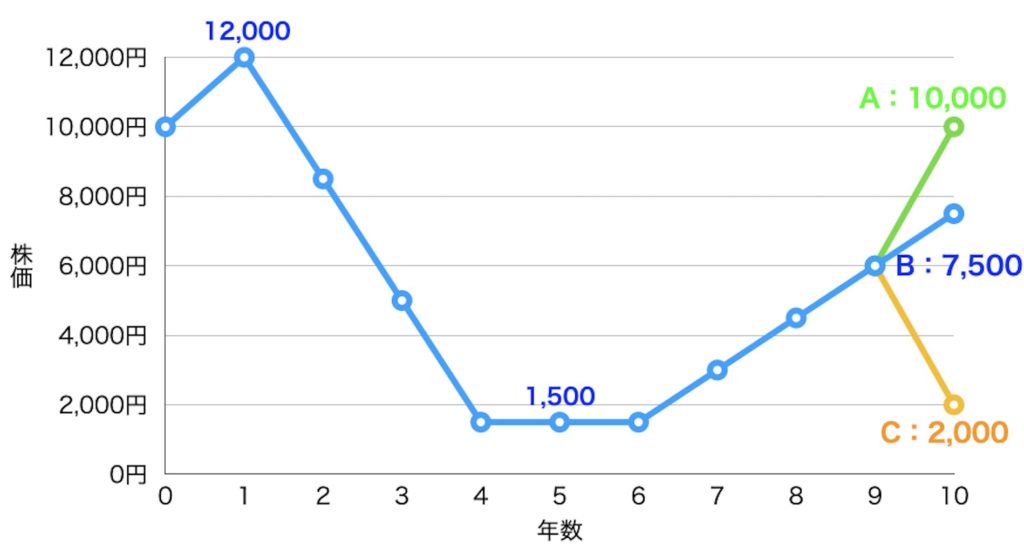

<問題2> 10年後の評価額が高いのはどれ?

毎月10,000円の積立投資を10年間継続しました。問題1と同様の価格で推移し、最後の1年間だけから値動きが次のA、B、Cのような場合、最も評価額が高いのはどれでしょう?(投資元本:10,000✕12ヶ月✕10年=120万円)

A:約 ? 万円

B:約 ? 万円

C:約 ? 万円

答え:A

A:約360.5万円(返戻率:300.4%)

B:約272.5万円(返戻率:227.1%)

C:約75.1万円(返戻率:62.6%)

この問題はほぼ全員が正解だと思います。何が言いたいかというと、積立投資は終わりのタイミングが重要ということ。最後の1年の値動きによってAとCでは約257万円もの差が出ています。つまり、積立投資はスタートのタイミングに比べて、終わりのタイミングの重要性が高いといえます。そのため、運用期間の終盤にはポートフォリオを安定資産に組替えていくのも大事なポイントです。

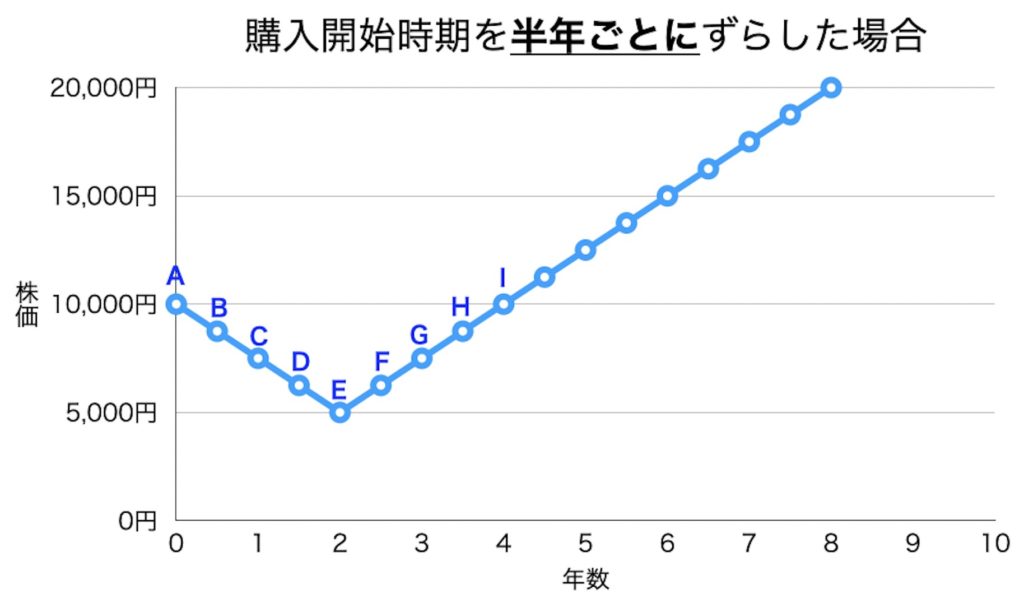

<問題3> 積立を始めるタイミングはいつがよい?

毎月10,000円の積立投資を10年間継続します。投資対象の株価が上図のように推移し、その後も直線的に上昇した場合、積立を開始するタイミングA~Iのうち、10年後に最も評価が高くなるのはどれでしょう?(投資元本:10,000✕12ヶ月✕10年=120万円)

答え:B

約280.5万円(年率:15.2%)B>C>A>D>E・・・

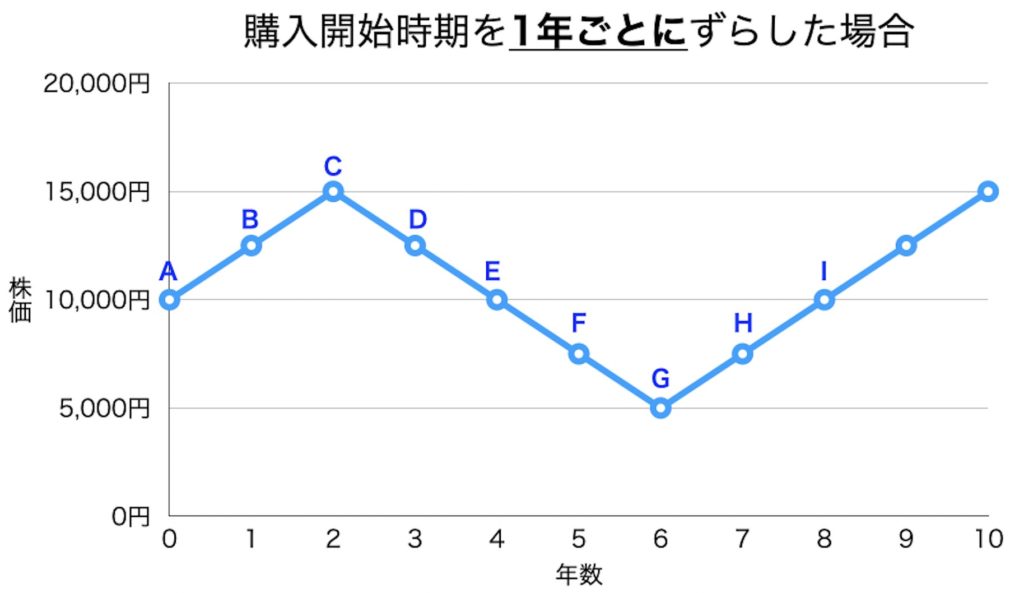

<問題4> 積立を始めるタイミングはいつがよい?

毎月10,000円の積立投資を10年間継続します。投資対象の株価が上図のように推移し、その後も直線的に上昇した場合、積立を開始するタイミングA~Iのうち、10年後に最も評価が高くなるのはどれでしょう?(投資元本:10,000✕12ヶ月✕10年=120万円)

答え:F

約279.9万円(積立換算年率 約15.1%)F>E>D>G>C・・・

問題3の場合、Eのタイミングから積立を開始した人は、その後一直線に上がり続けたことになり、一見良さそうに見えますが、結果で言えば一番良いわけではありません。問題4の場合、Gのタイミングから積立を開始した人は、その後一直線に上がり続けたことになりますが、一番良い結果ではないのです。これをちゃんと、理解出来ていれば短期的な上げ下げに一喜一憂せずに長期的に積み立てができるわけですね。

問題2以外、間違えてしまいました。。。

意外と間違えた方、多いのではないでしょうか。ただ間違ったから投資には向いてないとか、資産運用は難しいと思わないでください。ここで気づけたことが一番大事です。

下落は怖くない。始める時期より出口が重要。

積立投資というのは長期で行うのが前提ですので、目先の上がり下がりに一喜一憂せず、淡々と積立し続けることが大切です。クイズの結果を理解できれば、2022年の株式相場の下落なんて大した事ないし、寧ろラッキーと捉えるようにしてください。

そして、まだ積立投資をされていない方は「今は株価が下落しているから…」「為替の変動が大きいので…」と思うでしょうが、それではいつまで経っても始められません。クイズにもありましたが、始めるタイミングはあまり関係なく、出口の方が重要です。また早く積立投資を始めることで、複利の力を大いに使うことができます。積立開始を遅らせることで、将来得られるはずだったリターンをどんどん少なくしているだけなので、さっさと始めて将来の大きなリターンを獲得しましょう。

今まで迷っていましたが、積立投資を始めようと思います!どうしたらいいでしょうか?

年齢、積立予算、積立年数、リスク許容度などによってオススメの積立手段が変わりますので、下記の直接相談から「積立投資のアドバイス希望」とお問い合わせください。

※直接相談(無料)

まとめ

- ドルコスト平均法でリスクの低い運用ができる

- 積立は入口より出口が大切!

- 初心者は、まず積立から始めよう!

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

生命保険2023年2月1日『共済』と『保険』の違い

生命保険2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/9912/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")