こんにちは、K2 Collage 松本です。

今回は「『共済』と『保険』の違い」についてお伝えします。

言われてみれば同じような保障を得られる仕組みなのに言葉が違うのだろう?

私も保険業界に入るまでは意識したこともありませんでした。一緒に確認していきましょう!

- 共済制度の概要

- 共済と保険の比較

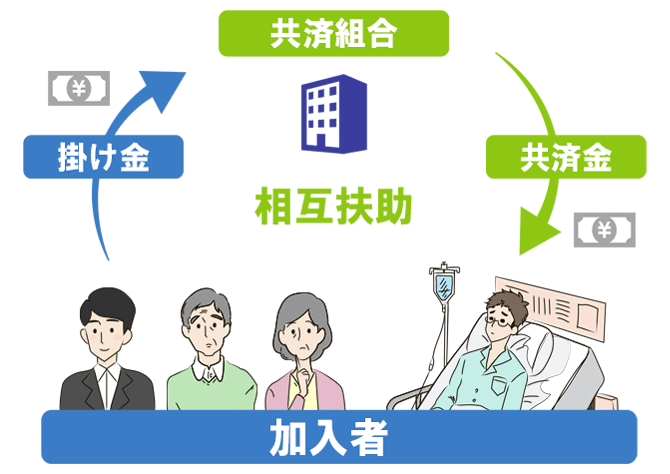

共済制度の概要

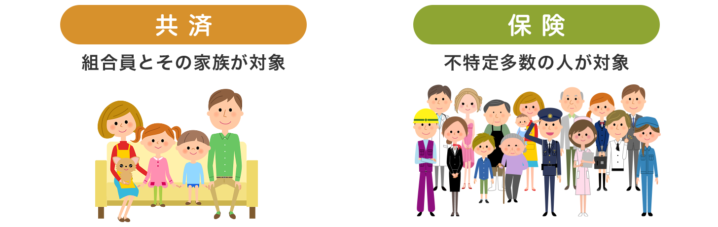

共済制度

共済制度には、JA(農業同組合)の扱っている「JA共済」、全労済(全国労働者共済生活協同組合連合会)の扱っている「こくみん共済」、日本コープ共済生活協同組合連合会の扱っている「コープ共済(CO・OP共済)」、その他に都道府県民共済グループによる「都民共済」「県民共済」「道民共済」「府民共済」また市町村によっては「市民共済」「町民共済」などもあり、沢山の共済制度があります。

加入件数

主な共済団体の加入件数はこちらです。

JA共済:約3,984万件(2020年度末)

生命総合共済:2,192万件

建物更生共済:966万件

自動車共済:826万件

こくみん共済:約2,977万件(2020年度末)

生命系共済:1,216万件

損害系共済:1,639万件

その他(受託事業):122万件

CO-OP共済(コープ共済):約852万件(2021年度末)

生命系共済:882万件

火災共済:41万件

マイカー共済:4,092件

と国内最大級の規模で根強い人気があります。特に地方など田舎になればなるほど、共済の結束力は強い感じがします。

たしかに共済の人がよく実家(地方)に来てましたね。

家族みんな1人1件は入っているイメージですね(笑)

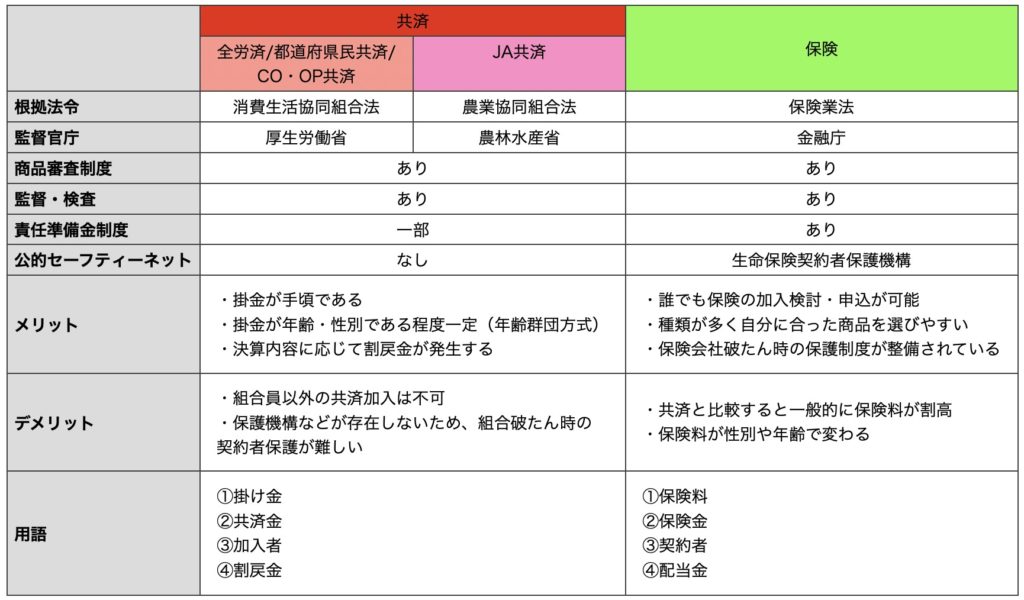

共済と保険の比較

簡単にまとめた表があるのでそれをご覧ください。

共済と保険の比較表

法令、監督官庁、用語の違いなどありますが、大事な商品性については下記のような違いがあります。

共済は掛け金が手頃

そもそも共済では大きな死亡保障額を引き受けできません。保障額が小さいので、保険料の額面だけはお手頃な金額になります。大きな保障を準備する場合は保障内容に対する保険料は割高になるので、民間の保険会社を利用するほうがよいです。

共済は割戻金がある

共済は決算内容に応じて割戻金があります。割合に関しては毎年変わりますが、1年間で払った保険料の20%~30%くらいを受け取れます。ただし、運営状態によっては全く受け取れないこともあります。

貯蓄系商品が少ない

メインは掛け捨ての商品であり、貯蓄系商品(終身共済、年金共済、子供共済)は、返戻率も低いので選択肢になりません。

共済で何口も加入している人は見直そう!

共済は小さな保障を準備するには、手軽な保険料で割戻金もあるので魅力的かもしれません。だからといって何口も加入するのはおかしいですし、無駄に保障を掛けすぎている可能性が高いです。また貯蓄系商品(解約返戻金や満期金があるもの)は利回りも低いので、加入している方は必ず見直しましょう。

家族まとめて共済で加入しています。自分に合った内容かアドバイス頂きたいです。

下記の直接相談から「保険のセカンドオピニオン希望」とお問い合わせください。

※直接相談(無料)

著者プロフィール

-

元ジブラルタ生命ライフプランコンサルタント(6年3ヶ月勤務)。

2019年より弊社保険アドバイザーとしてよりK2 Holdingsに参画。

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

生命保険2023年2月1日『共済』と『保険』の違い

生命保険2023年2月1日『共済』と『保険』の違い 積立投資2023年1月24日「ドルコスト平均法」理解度チェック

積立投資2023年1月24日「ドルコスト平均法」理解度チェック 投資の基本2023年1月20日「ドルコスト平均法」は投資の基本

投資の基本2023年1月20日「ドルコスト平均法」は投資の基本 見直し2022年7月8日今加入している保険で大丈夫?

見直し2022年7月8日今加入している保険で大丈夫?

この投稿へのトラックバック: https://media.k2-assurance.com/archives/basics/10181/trackback

とJEPQ(分配利回り9.30%)を組み合わせる")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")