こんにちは、K2 College 松本です。

今回はアクサダイレクト生命の「アクサダイレクトの終身保険」を解説していきます。

死亡保障に備えられて、掛け捨てではないので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも日本の終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 世界最大級の保険・資産運用会社であるアクサグループのネット専業保険会社

- 終身払しか選択できない終身保険

- 解約返戻率は30年で68%、実質利回りは年-2.53%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

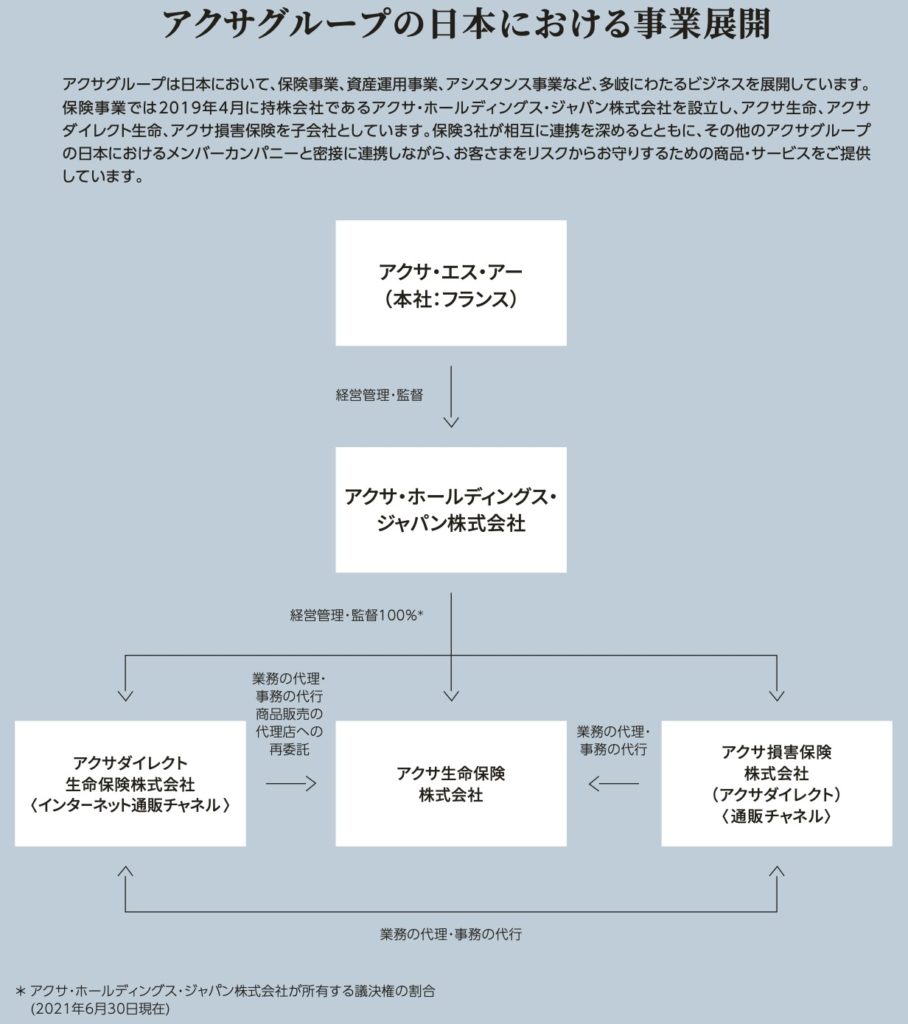

世界最大級の保険・資産運用会社であるアクサグループのネット専業保険会社

会社概要

アクサダイレクト生命は、日本初のインターネット専業生命保険会社です。2006年にアクサジャパンホールディング、SBIホールディングス、ソフトバンクの3社が出資して「SBIアクサ生命保険株式会社」が生まれました。しかし、2010年2月に事業戦略の方針に違いが生じたことから、SBIホールディングスがアクサジャパンホールディングに株式を譲渡する形で合弁事業を解消。同年5月12日に社名を「ネクスティア生命保険」へ変更し、2013年5月14日には「アクサダイレクト生命保険」へ社名を変更し現在に至る。

アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

設立:2006年10月

総資産:136億円(2021年3月31日時点)

保有契約高:7,675億円(2021年3月31日時点)

格付情報

なし

ソルベンシーマージン比率

937.2% (2021年3月末時点)

「アクサダイレクト」って自動車保険の会社だと思っていました。

「アクサダイレクト」という呼称のHPで、生命保険も損害保険も取り扱っているのでごっちゃになりますよね。正確には「アクサダイレクト生命保険」「アクサ損害保険」という会社名です。

アクサダイレクト生命は、格付けを取得していませんが、ソルベンシーマージン比率とアクサグループということを考慮すれば十分信頼に値する会社です。

終身払しか選択できない終身保険

契約概要

商品名:アクサダイレクトの終身保険

正式名称:終身保険(低解約返戻金型)

契約年齢:満20歳〜満69歳

保険期間:終身

払込期間:終身払

払込頻度:月払

保険金額:200万円〜4,000万円(100万円単位)

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

<特約>

リビング・ニーズ特約

余命6ヶ月以内と判断されたときに、死亡保険金の全部または一部を生存中にお支払いします。(ご契約通算3,000万円まで)

商品解説

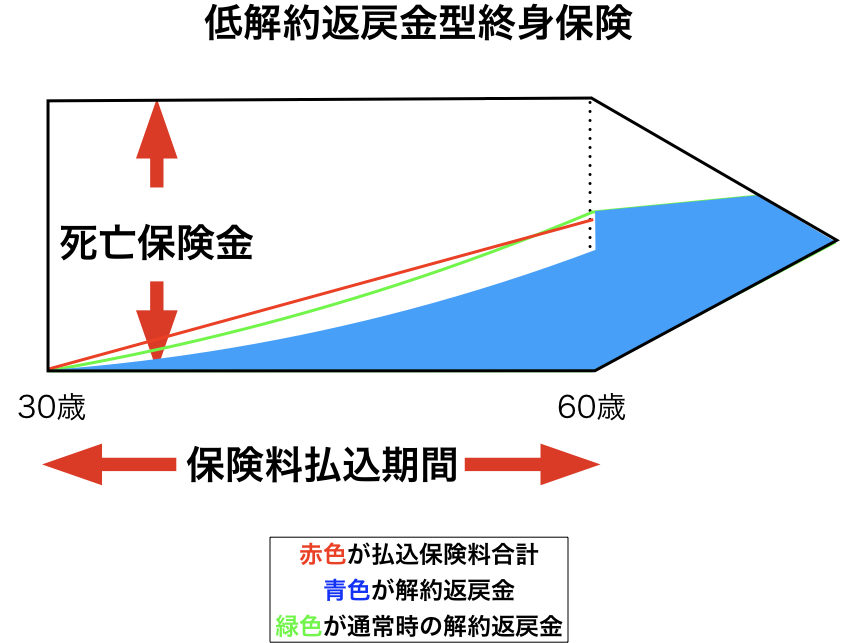

低解約返戻金型の円建終身保険です。

特徴は

という点です。

終身払とは?

保険料払込期間のひとつで、保険料を生きてる限り払い続ける方法です。

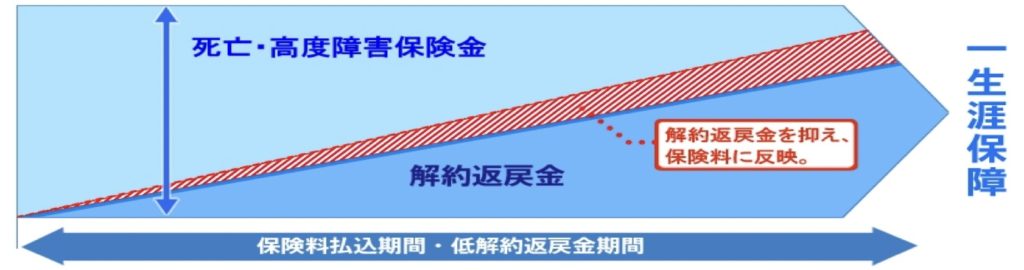

低解約返戻金とは?

低解約返戻金型は通常の終身保険よりも保険料が安くなります。しかし、デメリットもあって保険料払込期間中は本来の解約返戻金の70%になってしまいます。保険料の払込が終了すると通常の終身保険と同じ解約返戻金になります。

つまり

・払込期間中に解約すると本来の解約返戻金の3割減になるけど、保険料を割引するよ

・ちゃんと払込満了を迎えると、本来の解約返戻金に戻すよ

ということです。なので払込終了まで支払うことができれば低解約返戻金タイプの方が保険料の支払金額が少ないので、返戻率が高くなりますが、払込期間中に減額、解約、払済などをする時には不利になります。

はい。ここで問題点に気づかれた方は、非常に優秀です!

この商品の2つの特徴によって低解約返戻金型のメリットである「払込満了後に本来の解約返戻金に戻る」という恩恵を一生得られない仕組みになっています。

たしかに、返戻金が立ち上がるメリットがなくなっています!! でも保険料の割引は一生涯受けられるのですね。

低解約返戻金型による割安な保険料で支払うことはできますが、終身保険で「終身払」を選ぶのは絶対にやめた方がいいです。

理由は長生きをすると、死亡保険金よりも多くの保険料を支払うことになるからです。

貯蓄性も含めて、次のチャプターで解説します。

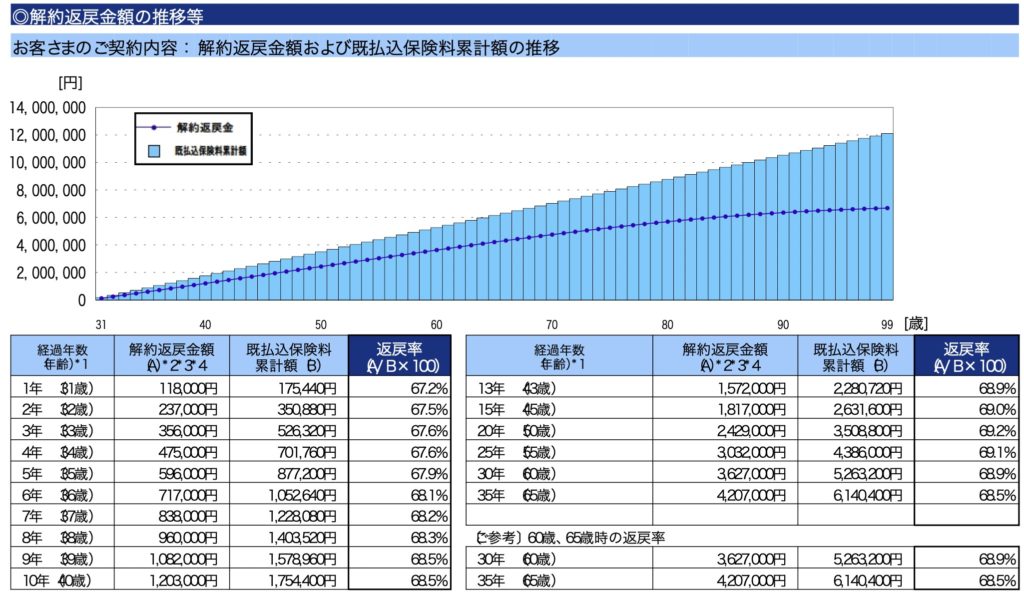

解約返戻率は30年で68%、実質利回りは年-2.53%

パンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:14,620円

上記が解約返戻金と返戻率の推移になります。

返戻率では

25年後(55歳):69.1%

30年後(60歳):68.9%

35年後(65歳):68.5%

それぞれを実質利回りで計算すると。

25年後(55歳):-2.98%

30年後(60歳):-2.53%

35年後(65歳):-2.22%

となります。1年後から返戻率は67%と高いですが、低解約返戻金型の影響もありそれ以降全く増えません。そして20年後(50歳)69.2%をピークに返戻率は徐々に下がっていきます。払込保険料累計額と解約返戻金の推移の図を見れば分かりますが、経過年数に伴って差が大きくなっているのでそれだけ返戻率が下がっていくということです。

また、経過年数ごとの保険料累計額を計算すると、

40年後(70歳):7,017,600円

50年後(80歳):8,772,000円

60年後(90歳):10,526,400円

このように長生きすると死亡保障1,000万円に対して総支払保険料が上回っていきます。正確には87歳時点で上回ります。それ以降は支払った保険料以下の1,000万円しか受け取れないので赤字確定になります。

これを見ると契約する気にはなりませんね。

それが正しい判断です。

もし終身保険を検討されているなら海外の終身保険を選択肢にいれてみてください。海外なら1,000万円の死亡保障に対して総支払保険料が130万円くらいです。返戻率は15年後で125%、20年後で180%、30年後で440%となり長期で実質利回りで6%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・保険料を生きてる限り支払う

・長生きすると保険金以上の支払が発生する

のでオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3734/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")