こんにちは、K2 College 松本です。

今回はアフラック生命の無選択型終身保険「終身保険 どなたでも」を解説します。

持病があるので、告知の必要のない商品に加入しました。

持病がある方は無選択型の保険にしか加入できないので仕方がないと思います。ただ、そもそも加入するメリットがあるかどうかも含めて確認していきましょう。

- 動画解説

- 世界で初めてがん保険を販売!格付けもしっかりしている会社

- 誰でも加入できる終身保険

- 73歳以降は保険金額以上の保険料を支払うことに…

- 契約はしない。既に契約している人は個別相談してください。

動画解説

世界で初めてがん保険を販売!格付けもしっかりしている会社

会社概要

アフラック生命はアメリカの保険会社で、いわゆる外資系保険会社のひとつです。

米国のアフラックは1955年にジョージア州コロンバスで創業。日本では1974年11月15日「アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス 日本支店」として創業。日本初の『がん保険』を発売し日本での営業を開始しました。

1985年には世界初の『痴ほう介護保険』を発売。外交員を持たず、アソシエイツ(販売代理店)での販売や企業内に販売店を置き団体契約する形で展開し、コストを下げることで保険料の低価格化を実現。また業務提携により2000年には第一生命、2008年には郵便局の一部の窓口でがん保険の取り扱いを開始。2013年にはすべての郵便局の窓口でがん保険が取り扱われることになり、さらに大同生命とも業務提携しています。2018年4月2日「アフラック生命保険株式会社」として日本法人化して営業開始。

日本で知名度が高くなったのは2003年にCMでユーモアのあるアヒルが登場してからです。「よ~く考えよう~♪」などのCMソングとともに話題になりました。ちなみに「アフラックダック」といい米国では『活発で陽気な性格』、日本では『誠実で優しい性格』と国風に合わせて変えているそうです。

営業開始:1974年11月15日

総資産:12兆7,841億円(2021年3月31日時点)

保有契約件数:2,413万件(2021年3月31日時点)

格付情報

Moody’s:Aa3 (2021年6月末時点)

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

916.7% (2021年3月末時点)

日本で初めてがん保険を販売したんですね!

そうですね。世界で初めてがん保険を販売したのもアフラックなので、まさにがん保険の先駆者です。

またアフラックの格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

誰でも加入できる終身保険

契約概要

商品名:アフラックの終身保険 どなたでも

正式名称:終身保険〔無選択型〕

契約年齢:満40歳〜満80歳

保険期間:終身

払込期間:終身払

払込頻度:月払、半年払、年払

最低保険料:2,000円〜(1,000円単位)*年齢により異なる

告知:不要

保障内容

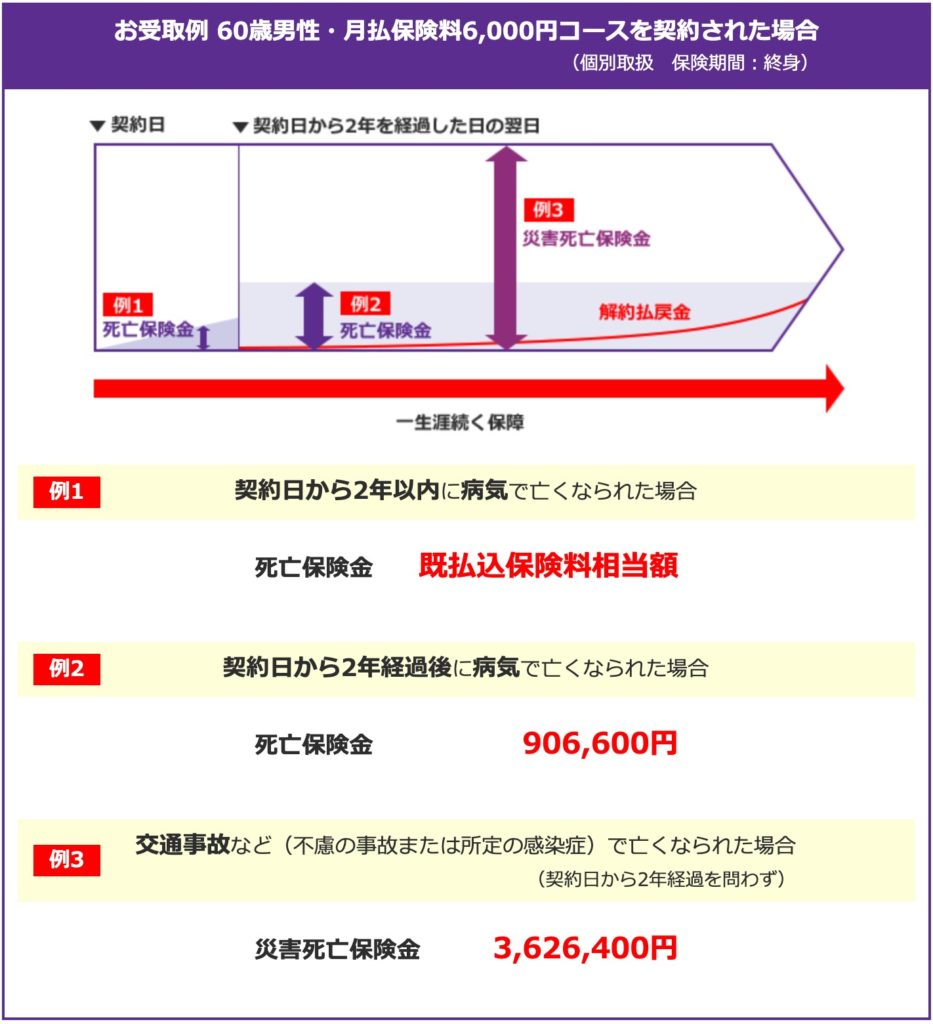

被保険者が死亡した時に死亡保険金額を受け取れます。ただし契約から2年以内に病気で亡くなられた場合は、保険料相当額しか支払われません。災害死亡の場合は、死亡保険金額の4倍が支払われます(2年以内でも)。

商品解説

円建の終身保険です。一生涯の死亡保障と貯蓄機能があります。

特徴は、病気で治療をしていようが「どなたでも」加入できるということです。ただし保険会社も死亡リスクの高い人を引き受けることになるので、通常の保険料よりも2倍くらい高く設定されています。

保険会社のもう1つのリスク回避手段として、2年間は病死の場合は保険料分しか返さない。ということです。ただ、これは他社と比べるとまだ期間設定が短い方になります。

病気もしているので、保険料が高いのは仕方ないかと思っています。

そうですね。

保険に関しては持病があると、限られた選択しかないので、判断は難しいと思います。ただ感情と数字は一度分けて冷静に考えることが大事なので、次のチャプターで解説していきます。

73歳以降は保険金額以上の保険料を支払うことに…

HPに記載されている契約例を見ていきましょう。

契約例

契約年齢:60歳 男性

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:6,000円

死亡保障:906,600円

HPの契約例では解約払戻金の記載がないので、分かる範囲でお伝えします。

まず終身払なので、何事もなく元気に長生きすると保険料をずっと払うことになります。何歳でいくら払うことになるのかを確認すると以下になります。

<総支払保険料の推移>

10年後(70歳):72万円

20年後(80歳):144万円

30年後(90歳):216万円

40年後(100歳):288万円

この場合、72歳と8ヶ月で保険金額906,600円を超える保険料を払うことになります。

この保険は契約日から2年以内は保険料が返還されるだけなので、保険として機能するのは2年経過後の3年目からになります。そして上述の通り長く保険料を支払うと保険金額以上の保険料を支払うことになるので、それまでの期間が保険として機能します。60歳の契約例の場合は、3年目〜12年目までの約10年間の間に死亡した場合は保険料より多い死亡保険金が支払われて保険の意味が有ったということになります。

上手いことできていますね。。。

保険会社としても引き受けリスクがあるので仕方ないところではあります。

これらを踏まえた上で加入するかどうかは契約者次第です。

契約はしない。既に契約している人は個別相談してください。

無選択型終身保険の特徴は、誰でも加入出来ることですが、

・保険料が高い

・保険として機能する期間が短い

という理由でオススメできません。

同じ無選択型の終身保険は海外にもありまして、その方が保険料も安く、保険として機能する期間も長いので、どうせ加入するならそちらをオススメします。

「無選択型の海外終身保険」が気になるのですが、どうしたらいいですか?

下記のリンクから私に直接ご連絡頂ければ、ご説明とアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7447/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")