こんにちは、K2 College 松本です。

今回はフコクしんらい生命の終身保険「NOぷろぶれむ」を解説していきます。

死亡保障に備えられて、掛け捨てではないので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも日本の終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 富国生命のグループ会社で代理店販売を専門にしている

- 低解約返戻金型の円建終身保険

- 解約返戻率は31年で100.8%、実質利回りは年0.06%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

富国生命のグループ会社で代理店販売を専門にしている

会社概要

富国生命グループの1社であり、主に生命保険の代理店販売を行っている保険会社である。 特にみずほ銀行、信用金庫を中心とした銀行窓販に力を入れている。2011年3月までの、銀行窓販の「円建て定額年金」分野での累計販売額は1位である。 2010年には定額個人年金の販売が好調過ぎたことで、販売を一時休止したこともある。定額個人年金の販売一時休止は異例のことである。職員の家庭と仕事の両立に向けた取り組みを行い、2010年には東京労働局から次世代育成支援企業に認定されている。

設立:1996年8月

総資産:1兆6,555億円(2022年3月31日時点)

保有契約高:2兆1,664億円(2022年3月31日時点)

格付情報

JCR:AA-(2022年5月時点)

ソルベンシーマージン比率

1,117.1% (2022年3月末時点)

富国生命は聞いたことありますが、この保険会社は初めて知りました。

代理店や銀行窓販を専門にしているので、銀行で生命保険の相談をしている方がかろうじて知っているかな?くらいかと思います。

ただ、親会社が富国生命ですし格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

低解約返戻金型の円建終身保険

契約概要

商品名:NOぷろぶれむ

正式名称:低解約返戻金型終身保険

契約年齢:15歳〜65歳

保険期間:終身

払込期間:15年〜30年(払済年齢80歳以下)、55歳〜80歳払済(払込期間15年以上、5歳刻み)

払込頻度:月払、半年払、年払

保険金額:100万円〜3億円

保障内容

<主契約>

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

<特約>

平準定期保険特約

死亡または所定の高度障害状態になられたときに保険金が支払われます。

低解約返戻金型収入保障特約

死亡または所定の高度障害状態になられたときに保険金が支払われます。

特定疾病保障定期保険特約

死亡または所定の高度障害状態、所定のがんと診断確定、急性心筋梗塞、脳卒中により所定の状態になられたときに保険金が支払われます。

がん保障定期保険特約

死亡または所定の高度障害状態、所定のがんと診断確定されたときに保険金が支払われます。

災害割増特約

不慮の事故や所定の感染症で死亡または所定の高度障害状態に該当した場合に保険金が支払われます。

傷害特約

不慮の事故や所定の感染症で死亡または所定の身体障害状態に該当した場合に保険金が支払われます。

商品解説

低解約返戻金型の円建終身保険です。低解約返戻金型なので保険料は少し割安になりますが、低解約返戻金期間は解約返戻率が本来の70%になるので、払済や解約をするときにはデメリットになります。また特約を沢山付けれますが、特にコレと言ったものはないですね。そもそもこの商品がコスパ悪すぎますね。

将来の貯蓄になると思って契約しましたが、やめといた方がよかったでしょうか?

結論になりますが早急に見直した方がいいです!

ただ、円建終身保険は利率が低いしインフレに弱いので、最低でも外貨建終身保険を選択してください。さらに言うと日本の外貨建終身保険ではなく、海外の終身保険を選ぶと尚良しです。

貯蓄性も含めて、次のチャプターで解説します。

解約返戻率は30年で100.5%、実質利回りは年0.04%

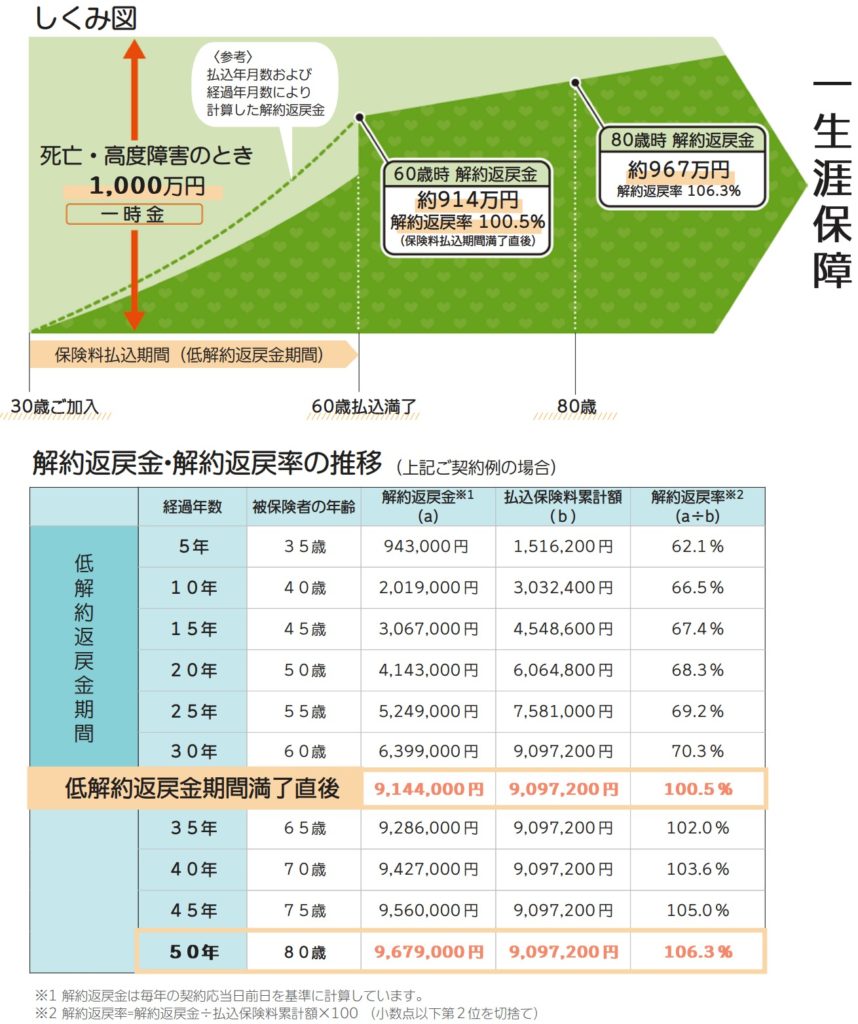

パンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:1,000万円

保険期間:終身

払込期間:60歳払済

払込頻度:月払

保険料:25,270円

総支払保険料:9,097,200円

<解約返戻金と返戻率>

30年後(60歳):9,144,000円(100.5%)

35年後(65歳):9,286,000円(102.0%)

40年後(70歳):9,427,000円(103.6%)

<実質利回り>

30年後(60歳):0.04%

35年後(65歳):0.11%

40年後(70歳):0.15%

低解約返戻金型で保険料割引があるので、保険料の払込期間が終わるとギリギリ返戻率100%を超えます。しかし実質利回りだと楽天銀行の普通預金よりも低い金利なので、資産形成はできていないと思ってください。契約時から死亡保障がありますが、どうせ元本割れしてる状態が何十年も続くなら最初から掛け捨ての収入保障保険で安い保険料で備えて、貯蓄は別で行いましょう。

そして、総支払保険料にも注目してください。1,000万円の死亡保障を購入するために909万円を支払うことになります。最終的に保険会社としては91万円の上乗せしかありません。

これを見ると契約する気にはなりませんね。

それが正しい判断です。

もし終身保険を検討されているなら海外の終身保険を選択肢にいれてみてください。海外なら1,000万円の死亡保障に対して総支払保険料が130万円くらいです。返戻率は15年後で125%、20年後で180%、30年後で440%となり長期で実質利回りで6%以上が期待できます。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、

・貯蓄性が低すぎる

・保険料が高い

のでオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10527/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")