こんにちは、K2 College 松本です。

今回はマニュライフ生命のこだわり外貨終身を解説します。こちらの商品に付加できる「特定疾病保険料払込免除特約」はマニュライフの特長とも言える保障内容です。その部分を気に入って加入している人が多いはずです。

「がん保険の代わりになりますよ!」と言われて加入しました。

たしかに三大疾病(悪性新生物、急性心筋梗塞、脳卒中)の保障としても利用できる商品ではあります。ただし「保険料が高い」というのがネックになるので、しっかりと理解した上で加入しましょう。

- 動画解説

- マニュライフ生命はカナダNo.2の生命保険会社

- 三大疾病にも備えられる外貨建終身保険

- 30年後の返戻率は119%、実質利回りは1.15%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

マニュライフ生命はカナダNo.2の生命保険会社

会社概要

マニュライフ生命は1887年にカナダで誕生したマニュライフ・ファイナンシャル・コーポレーションのグループ会社で、同社の前身である「マニュファクチャラーズ生命」は1901(明治34)年、日本で最初に事業免許を取得した外資系生命保険会社です。

第二次世界大戦により事業を中断したが、1999年には「第百生命」を引き継ぐ形で再び日本でのビジネスをスタートし、2001年からはマニュライフ生命として、営業職員チャネル(営業拠点数:68)、銀行窓販の金融機関チャネル(提携金融機関:79)、代理店チャネル(代理店数:約1,950)を利用して営業しています。

設立:1999年3月

総資産:2兆1,397億円(2021年3月末時点)

保有契約件数:159万2千件

保有契約高:12兆8,507億円(2021年3月末時点)

格付情報

S&P:A+ (2021年6月末時点)

ソルベンシーマージン比率

825.9% (2021年3月末時点)

あまり聞き慣れない保険会社ですが、親会社はカナダなんですね。

カナダではグレートウェストライフコ、マニュライフ、サンライフが大手保険会社ですが、マニュライフは総資産でNo.2です。

日本ではあまり聞き慣れないと思いますが、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

三大疾病にも備えられる外貨建終身保険

契約概要

商品名:こだわり外貨終身〔無配当外貨建終身保険(積立利率変動型)〕

通貨:米ドル、豪ドル

契約年齢:0歳〜80歳

保険期間:終身

払込期間:10〜30年間(10年刻み)、55〜70歳(5歳刻み)、80歳、90歳まで

払込頻度:月払、登録制一括払(6ヶ月、12ヶ月単位)、前納

積立利率:変動(最低保証利率:1.5%)

最低保険料:USD 30

保障内容

<主契約>

死亡や高度障害になったときに、保険金を受取ることができます。

<特約>

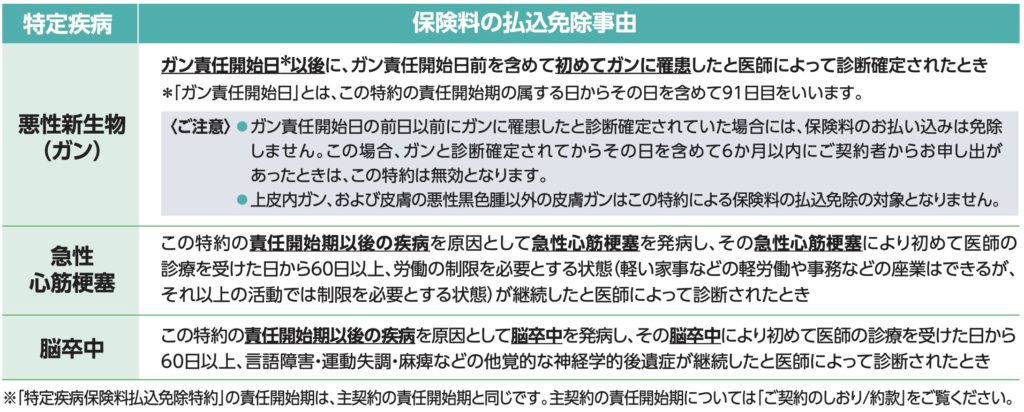

特定疾保険料病払込免除特約

保険料払込期間中に特定疾病で所定の状態に該当した場合、以後の保険料のお払い込みが免除されます。

商品解説

外貨建(米ドルまたは豪ドル)の終身保険です。

特徴は

- 非喫煙者割引がある

- 積立利率は毎月変動

- 特定疾病保険料払込免除特約がユニーク

という点です。

非喫煙者割引がある

タバコを吸わない方は非喫煙者保険料率(ノンスモーカー料率)が適用され保険料が割安になります。

※非喫煙者保険料率(ノンスモーカー料率)は、過去1年以内に喫煙していないこと等(喫煙歴については告知に加えマニュライフ生命所定の検査を実施させていただきます)が適用の条件となります。

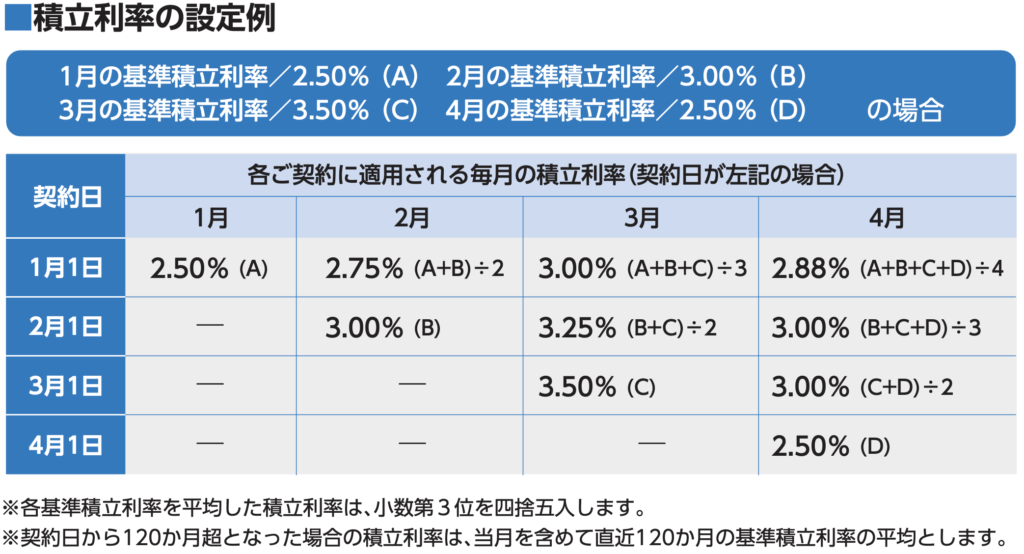

積立利率は毎月変動

まず通貨の指標金利からマニュライフが「-1.0%〜+1.5%」増減させた数字が基準積立利率になります。さらに基準積立利率を契約日から毎月平均(最大で直近120ヶ月)したものが積立金に適用される積立利率になります。ちなみに現在(2022年2月)の基準積立利率は2.55%(米ドル)と2.30%(豪ドル)です。

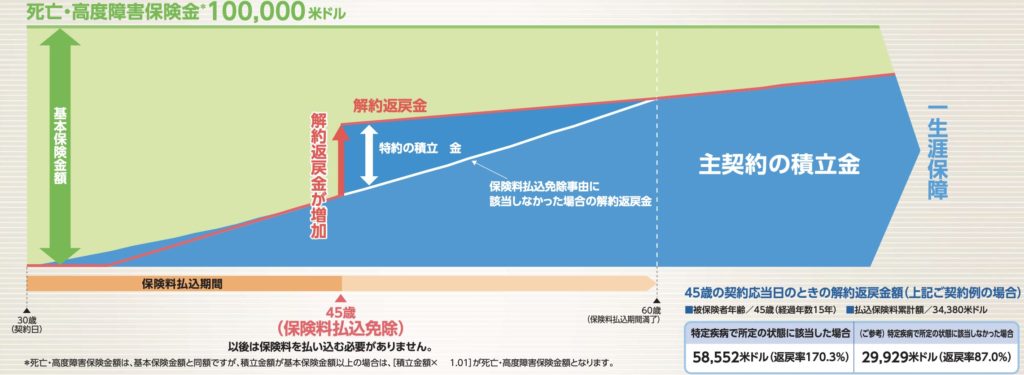

特定疾病保険料払込免除特約がユニーク

ご契約時に特定疾病保険料払込免除特約を付加していれば、保険料払込期間中に特定疾病で所定の状態に該当した場合、以後の保険料のお払い込みが免除されます。保険料の払込免除後に解約返戻金は増加するので、解約返戻金を治療費や療養生活をサポートする資金として利用できます。

三大疾病にも備えられるなら安心なので、契約しようかと思っています。

確かに三大疾病になったときには解約して利用することができますが、やはり保険料が高い点と、解約をすると死亡保障もなくなってしまうので、分けて契約をされる方が良いです。

30年後の返戻率は119%、実質利回りは1.15%

それでは契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

保険期間:終身

払込期間:60歳

払込頻度:月払

特定疾病払込免除特約:あり

非喫煙者割引:あり

保険料:USD 191

総支払保険料:USD 68,760

<解約返戻金と返戻率> ※積立利率2.5%が継続した場合

30年後(60歳):USD 82,471(119%)

35年後(65歳):USD 92,554(134%)

40年後(70歳):USD 104,080(151%)

返戻率だと数字が大きくなるので沢山増えてる気がしますが、30年でたった19%しか増えていません。それぞれを実質利回りで計算すると。

30年後(60歳):1.15%

35年後(65歳):1.42%

40年後(70歳):1.60%

となります。積立利率2.5%から大きく乖離しているのが分かりますね。

ちなみに三大疾病保険料免除特約はありませんが、同じ条件(死亡保障USD 100,000で払込期間30年)でジブラルタ生命の「米国ドル建終身保険(低解約返戻金型)」だと毎月の保険料はUSD 148なので、総支払保険料はUSD 53,280になります。ジブラルタと比較すると非喫煙者割引があっても約1.3倍も保険料が高くなります。

同じ死亡保障だと他社の方が結構安いので、非常に迷いますね。。。

絶妙な保険料設定なので迷う気持ちはよく分かります。

ただし海外の終身保険なら、死亡保障USD 100,000で払込期間15年なのに、毎月の保険料はたった約USD 73です。総支払保険料もUSD 13,065しか払いません。払込期間が半分になっているのに保険料はさらに安いので、トータルの支払額も大幅に節約できます。

詳しくは下記の入門書をダウンロードして一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

「特定疾病保険料払込免除特約」はとても良い保障内容ですが、保険料が高いのがネックです。死亡保障、医療保障、貯蓄など目的別に分けて備える方がより良い保障内容と効率の良い資産形成ができます。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3192/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")