こんにちは、K2 College 松本です。

今回はアフラック生命の「新・健康応援団MAX メディカルチェックプラス」を解説します。2000年12月〜2009年3月までの販売期間だったので今は販売停止になっています。商品名が長くてややこしいのですが、元々は「21世紀がん保険」という商品名で、色々な特約を付加することで愛称が変化します。正式名称は『無配当がん保険[2000]』とめちゃくちゃシンプルです。

祝金がもらえて、がんの保障もある医療保険なので加入しています。

正確に言うとこの商品はがん保険です。

そして祝金がもらえるのは嬉しいことですが、そのために保険料を上乗せで払っていることを忘れてはいけません。

- 動画解説

- 世界で初めてがん保険を販売!格付けもしっかりしている会社

- 3年毎に祝金がもらえるがん保険

- 保障内容が古いので見直しを考えよう!

動画解説

世界で初めてがん保険を販売!格付けもしっかりしている会社

会社概要

アフラック生命はアメリカの保険会社で、いわゆる外資系保険会社のひとつです。

米国のアフラックは1955年にジョージア州コロンバスで創業。日本では1974年11月15日「アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス 日本支店」として創業。日本初の『がん保険』を発売し日本での営業を開始しました。

1985年には世界初の『痴ほう介護保険』を発売。外交員を持たず、アソシエイツ(販売代理店)での販売や企業内に販売店を置き団体契約する形で展開し、コストを下げることで保険料の低価格化を実現。また業務提携により2000年には第一生命、2008年には郵便局の一部の窓口でがん保険の取り扱いを開始。2013年にはすべての郵便局の窓口でがん保険が取り扱われることになり、さらに大同生命とも業務提携しています。2018年4月2日「アフラック生命保険株式会社」として日本法人化して営業開始。

日本で知名度が高くなったのは2003年にCMでユーモアのあるアヒルが登場してからです。「よ~く考えよう~♪」などのCMソングとともに話題になりました。ちなみに「アフラックダック」といい米国では『活発で陽気な性格』、日本では『誠実で優しい性格』と国風に合わせて変えているそうです。

営業開始:1974年11月15日

総資産:12兆7,841億円(2021年3月31日時点)

保有契約件数:2,413万件(2021年3月31日時点)

格付情報

Moody’s:Aa3 (2021年6月末時点)

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

916.7% (2021年3月末時点)

日本で初めてがん保険を販売したんですね!

そうですね。世界で初めてがん保険を販売したのもアフラックなので、まさにがん保険の先駆者です。

またアフラックの格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

3年毎に祝金がもらえるがん保険

すでに販売停止になり10年以上経過している為、詳細なパンフレットがないので大まかな概要になります。

契約概要

正式名称:無配当がん保険[2000]

契約年齢:満3歳〜満80歳

保険期間:終身(健康支援特約は15年)

払込期間:終身払い(健康支援特約は15年)

払込頻度:月払、半年払、年払

入院給付金:8,000円〜60,000円

保障内容

<主契約>

がん診断給付金

65歳未満は基準診断給付金額の2倍、65歳以上は基準診断給付金額(同額保障特則をつけている場合は2倍)を請求できます。支払限度は保険期間を通じ1回。

入院給付金

がんによって入院すると入院給付金日額×日数を請求できます。支払限度は無制限。

在宅療養給付金

入院給付金が支払われる継続20日以上の入院の後、生存して退院したときに請求できます。支払限度は無制限。

通院給付金

入院給付金が支払われる継続5日以上の入院をし、退院の日の翌日以後180日以内に通院したときに請求できます。支払限度は退院後の通院が30日(通算700日)。

死亡保険金

がんを原因として死亡したときに請求できます。

<特約>

上皮内新生物特約(2000)

主契約の保障内容が上皮内新生物でも請求できるようになります。診断給付金だけはがんの場合の10%です。

新手術特約

がんによって所定の手術を受けると請求できます。支払限度は無制限。

がん高度先進医療特約

がんの診断や治療の際に所定の「先進医療」を受けたときに請求できます。支払限度は1年間に5回まで。

特定治療通院特約

がんの治療として、放射線治療、抗がん剤治療、ホルモン療法を受けることを目的とする通院をしたときに請求できます。支払限度は保険期間を通じて、通算120日まで。

緩和ケア特約

末期のがん(余命6ヶ月以内)と判断され、在宅緩和ケアを開始したときに初期給付金として給付金日額の20倍を請求できます。支払限度は保険期間を通じて1回。

また在宅緩和ケアを開始した日から、在宅緩和ケアを継続して受けていると、特約給付金額×継続日数を請求できます。支払限度は180日間。

健康支援特約

3年毎の契約日に生存していたら給付金を請求することができます。15年更新になります。

商品解説

普通のがん保険です。保険料は安いのですが、20年以上前の商品なので保障内容は古いです。

特徴は

- 商品の呼称(ニックネーム)が多い

- 診断給付金は1回しか受け取れない

- 抗がん剤治療などの保障が弱い

という点です。

商品の呼称(ニックネーム)が多い

冒頭でもお伝えしましたが、どの特約をつけているかで商品の呼称(ニックネーム)が変わります。例えば、

21世紀がん保険

<主契約 + 上皮内新生物特約 + 新手術特約 + がん高度先進医療特約 + 特定治療通院特約>を組み合わせたものを【21世紀がん保険】と言います。

21世紀がん保険 メディカルチェックプラス

<21世紀がん保険 + 健康支援特約>を組み合わせたものを【21世紀がん保険メディカルチェックプラス】と言います。

新・健康応援団MAX メディカルチェックプラス

さらにがん以外の病気、ケガを保障する「特約MAX21」を加えると【新・健康応援団MAX メディカルチェックプラス】と言います。

診断給付金は1回しか受け取れない

現在では2年や1年に1回を限度に何回でも診断給付金や治療給付金を受け取れるものが主流なので、保険期間で1回しか受け取れないのは心もとないですね。

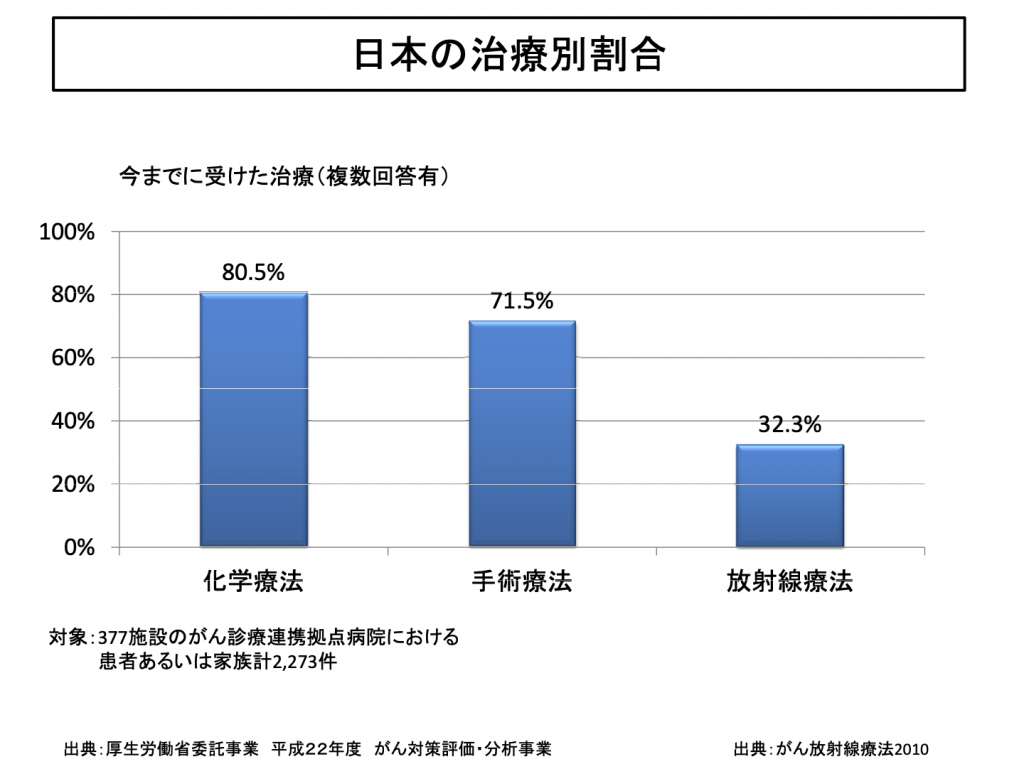

抗がん剤治療などの保障が弱い

現在のがん治療の8割は化学療法(抗がん剤治療、ホルモン剤治療など)、7割が手術、3割が放射線治療をしているので、化学療法に対する保障が手厚い商品の方がいいです。

最近、知り合いがガンになった時の話を聞いて、「まとまったお金を受け取れたし保険料が免除されて助かった」と言っていたのですが、この保険も保険料免除されますか?

残念ながらがんになっただけでは免除になりません。

今のがん保険では上皮内がんでも保険料払込免除になるものもあるので、見直しを考えた方がいいでしょう。

保障内容が古いので見直しを考えよう!

20年以上前のがん保険なので保障内容は古いです。最近のがん保険だと現在の治療方針に合わせて作られているので、より良いものになっています。医療保障系の保険は5年に一度くらい最新のものと比較すると良いでしょう。

一度比較をしたいのですが、どうすればよいでしょうか?

実際に見直した方がよいかは年齢と契約内容によりますが、それを判断するのは難しいと思います。そしてご自身で比較検討する労力は大変ですし、時間が掛かります。かといってショップに行けば余計な営業もされて面倒だと思います。

私に直接ご相談頂ければあなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 診断給付金は1回だけ

- 抗がん剤治療の保障が弱い

- 最新のがん保険と比較しましょう

- お気軽にご相談ください(無料)

がん保険は不要で貯蓄でカバーするという方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1378/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")