こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命(旧:損保ジャパンひまわり生命、NKSJひまわり生命)の女性専用がん保険「リンククロスピンク」を解説します。シンプルな保障内容でネットから手軽に申し込みできるので、見直したほうが良いか悩まれている方もいるでしょう。

女性専用で2年ごとに5万円受け取れるのが嬉しいと思って加入しました。

確かにガンと診断されない限り、2年ごとに5万円を受け取れますが、そのために上乗せで保険料を払っていることを忘れてはいけません。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 2年ごとに5万円が受け取れるがん保険

- 5万円を貰うために上乗せ保険料を払っている

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

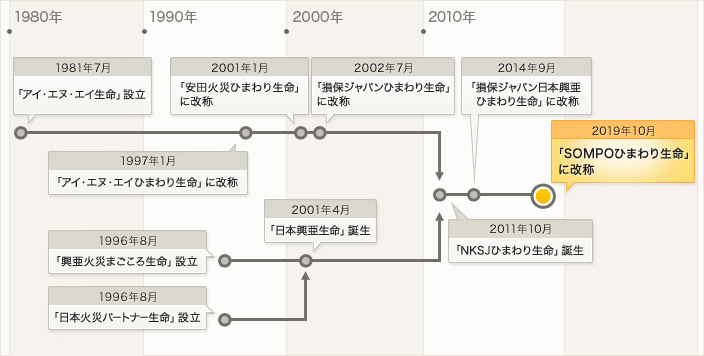

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

2年ごとに5万円が受け取れるがん保険

契約概要

商品名:リンククロスピンク〔無解約返戻金型女性用がん診断保険〕

契約年齢:20歳〜69歳(女性のみ)

保険期間:終身

払込期間:終身払

払込頻度:月払

支払方法:クレジットカードのみ

保障内容

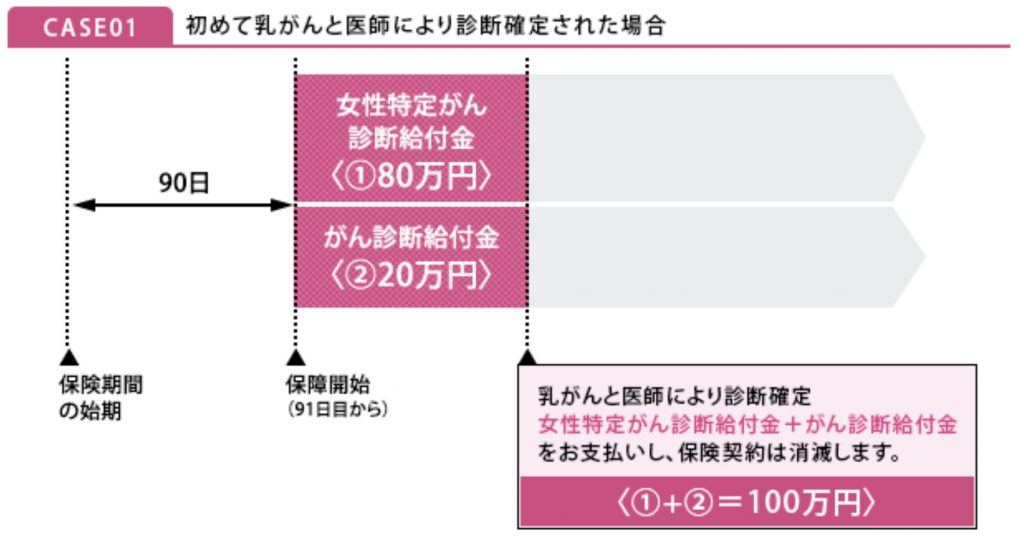

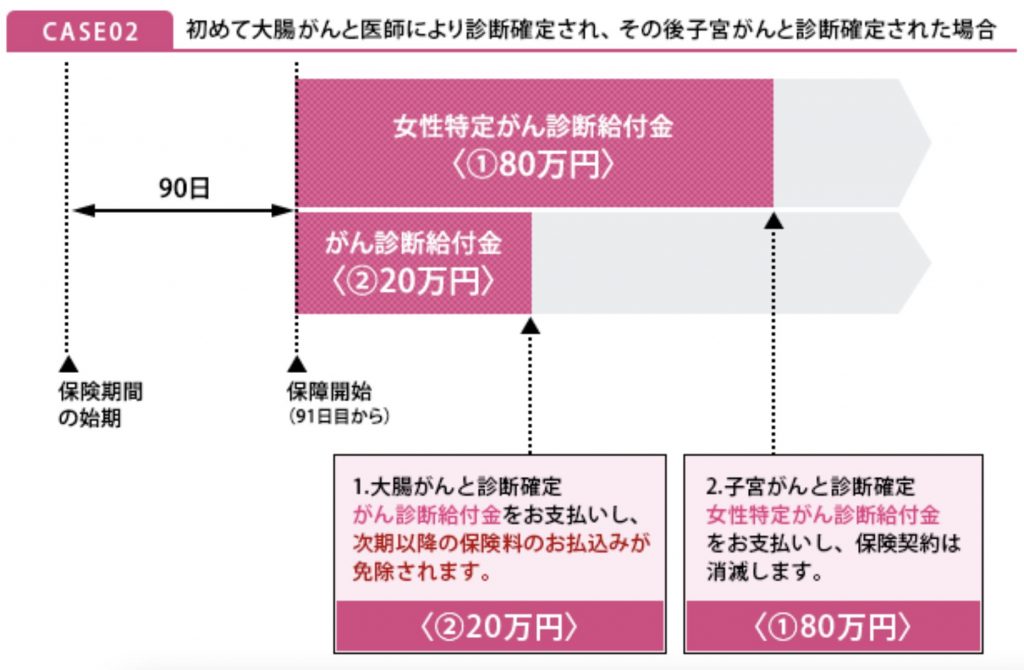

がん診断給付金

初めてがんと診断確定したときに20万円受け取れます(1回限り)。その後、保険料の支払が免除されます。

女性特定がん診断給付金

女性特定がんと診断確定したときに80万円受け取れます(1回限り)。

がん無事故給付金

がん診断給付金を受け取っていなければ2年ごとに5万円を受け取れます。

給付金のお支払い例

通常のがんになると20万円を受け取れ、保険料は免除になりますが、転移などして再度がんと診断されても給付金は受け取れません。

5万円を貰うために上乗せ保険料を払っている

契約例

契約年齢:30歳 女性

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:3,200円

解説

要はがんと診断されると最高100万円が1回限り受け取れる保険ですが、その保障内容にしては保険料が高いと思いました。ある程度経験値のある保険マンならすぐ気づくと思いますが、理由は「無事故給付金」があるからです。

では実質の保険料を計算してみましょう。

2年後には5万円を受け取るので、そこから逆算すると、

3,200円 × 12ヶ月 × 2年 = 76,800円

76,800円 − 50,000円 = 26,800円

26,800円 ÷ 2年 ÷ 12ヶ月 = 1,116円

ということで実質の月額保険料は1,116円ということです。実質年間保険料は13,392円なので、105歳までに女性特定がんになれば損はしません。普通のがんの場合は20万円しか受け取れないので、45歳までにがんになれば損はしません。ただ、がんは転移する可能性もありますが、1回しか給付金を受け取れないのは保障内容として心もとないですね。万一の時の保険なので何か遭った時にはしっかりと保障される内容にしておきましょう。

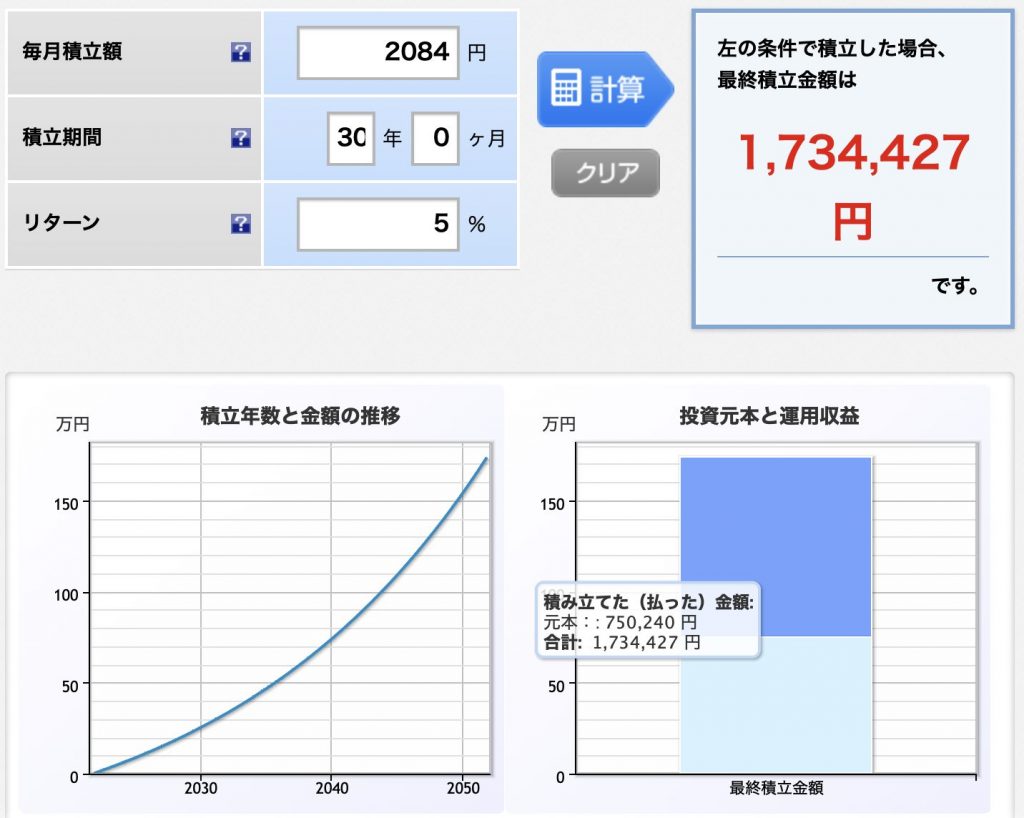

また3,200円との差額2,084円は、2年ごとに5万円を貰うために積立しているようなものです。それなら銀行で貯めているのと変わらないし、しっかりと複利で運用できる積立投資などで資産形成に回した方がいいです。

仮に2,084円を30年間積立投資して年利5%で運用すると、

積立総額:750,240円

資産価値:1,734,427円

返戻率:231%

になります。

貯蓄と保障を別々で備えたほうが良いということでしょうか?

正にその通りです。効率の良い資産形成の方法については下記の入門書をダウンロードして一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

契約はしない。既に契約している人は個別相談してください。

そもそも保障内容が弱いですし、金利の付かないところに貯蓄をする必要もありません。がんに対して備えるならしっかりとした保障内容のものに入り、貯蓄は別でしておきましょう。

見直してしっかり備えられるがん保険に入りたいのですが、どうしたらいいでしょうか?

オススメの保険は年齢や健康状態などによって異なりますが、それを判断するのは難しいでしょう。そしてご自身で比較検討する労力は大変ですし、時間が掛かります。かといってショップに行けば余計な営業もされて面倒だと思います。

私に直接ご相談頂ければあなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 加入しなくて良い

- 貯蓄と保障を分けよう

- 備えるなら、しっかりと保障されるがん保険に入ろう

- お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/2044/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")