こんにちは、K2 College編集部です。

今回は、大和アセットマネジメントが運用する「日本企業PBR向上ファンド(愛称:ブレイクスルー)」について解説します。

最近、東証の要請などで「PBR(株価純資産倍率)1倍割れ」という言葉をよく耳にします。それをテーマにしたファンドがあるんですね。詳しく教えてください。

まさに今、日本株市場で最も熱いテーマの一つですね。日本企業の中には、本来の価値よりも株価が割安に放置されている企業が数多くあります。このファンドは、そうした企業が「変革」し、株価が大きく上昇する(ブレイクスルーする)局面を捉えようとするものです。

具体的な運用方針や、どのような基準で銘柄が選ばれているのか、一緒に学んでいきましょう。

- 日本企業PBR向上ファンド(ブレイクスルー)とは?

- 投資先と組み入れ上位銘柄

- 日本企業PBR向上ファンド(ブレイクスルー)の運用パフォーマンス

- 類似ファンドとの比較

動画解説

日本企業PBR向上ファンド(ブレイクスルー)とは?

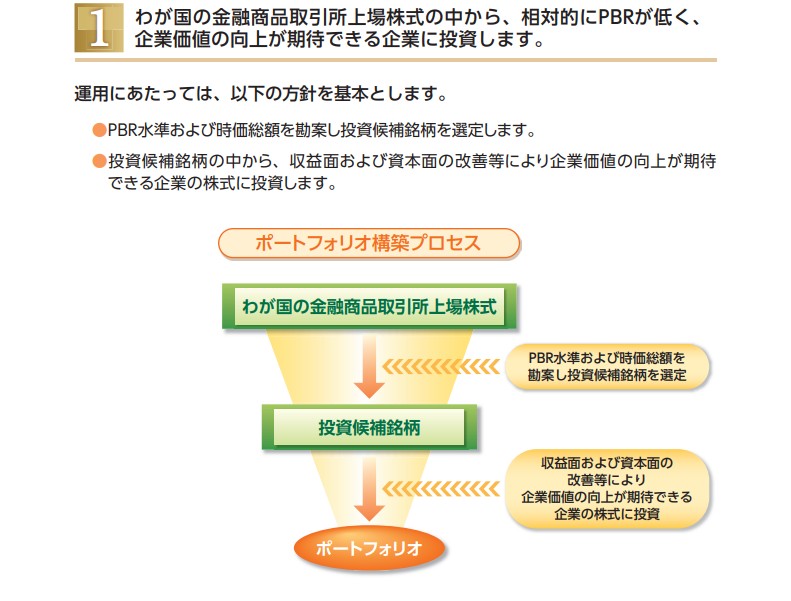

日本企業PBR向上ファンド(ブレイクスルー)とは、PBR基準と時価総額で絞り込み、企業価値向上の可能性を精査する設計のファンドです。

具体的には、以下のような流れで投資先(ポートフォリオ)を決定します。

- わが国の金融商品取引所上場株式を母集団に設定

- PBR水準や規模感を踏まえた候補の絞り込み

- 収益性改善や資本効率向上が見込める企業の選別

という流れでポートフォリオが構築されます。

日本企業のPBR是正や資本効率改善といった構造変化を狙うテーマ型運用であり、指数連動型とは異なる値動きになる点には注意が必要です。

PBRが低い企業に投資するということは、割安株を中心に投資するファンドと考えていいのでしょうか?

必ずしもそうではありません。PBR水準と時価総額を基に絞り込み、収益性や資本効率の改善余地を精査する設計です。

ということは、TOPIXのような指数と同じ値動きにはならないということですね。

その通りです。TOPIXは市場全体の動きを反映しますが、このファンドは日本企業のPBR是正や資本効率改善といったテーマに沿って銘柄を選別します。そのため、指数連動型とは異なる値動きになる点には注意が必要です。

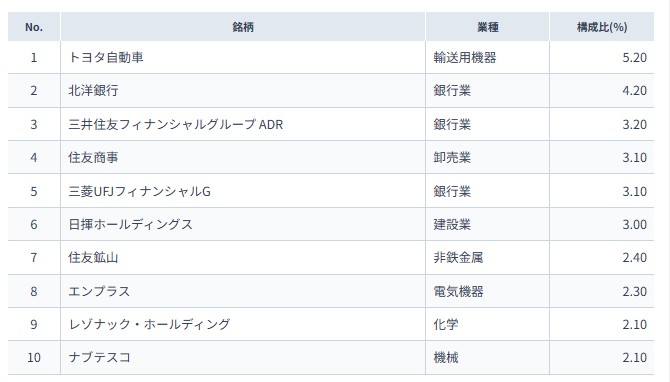

投資先と組み入れ上位銘柄

銀行、商社、建設、非鉄金属、電気機器、化学、機械といったように、特定の業種に偏らない分散構成となっています。

PBRが相対的に低水準にある企業の中から、「収益改善の余地」や「資本効率の見直し余地」などが見込める企業を選別しているため、いわゆる成長株ファンドとは異なる顔ぶれになっている点が特徴です。

「日本企業の構造改革が進めば再評価される可能性がある企業群」を意識した構成といえるでしょう。

組み入れ上位を見ると、トヨタやメガバンク、商社など、比較的安定した企業が多い印象ですね。

そうですね。成長株ファンドのように新興企業が並ぶわけではなく、一定の規模と実績を持ちながら、PBRが相対的に低水準にある企業が中心になっています。企業価値の改善余地を重視した構成といえますね。

業種もかなり分散されていますが、これは意図的な設計なのでしょうか?

その通りです。PBR水準や資本効率の改善余地を基準に選別していく結果として、銀行、商社、製造業など日本経済の中核を担う業種が自然と分散して組み入れられる形になります。

日本企業の構造改革が進めば再評価される可能性を意識したポートフォリオと考えられます。

日本企業PBR向上ファンド(ブレイクスルー)の運用パフォーマンス

基準日2026年2月10日時点のデータを参考にすると、本ファンドの騰落率は直近1年で+95.04%、設定来で+140.00%となっています。

短期間で見ても非常に高いパフォーマンスを記録しており、日本株ファンドの中でも値動きの強さが目立つ水準です。

PBR改善というテーマが、市場環境とうまく噛み合った結果といえるでしょう。

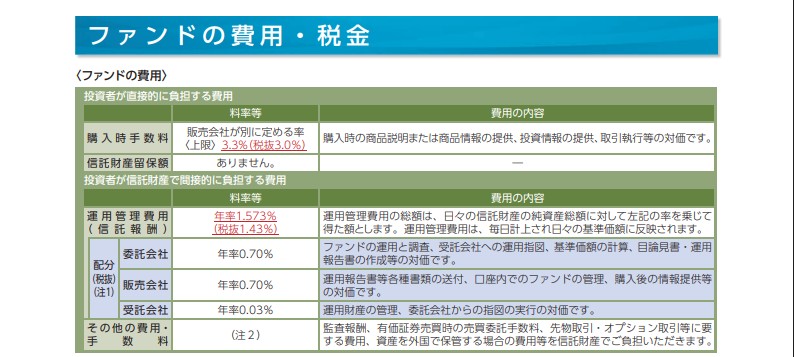

長期投資ではコストが重要ですが、本ファンドはアクティブ運用として明確なコスト構造を取っています。

信託報酬は、委託会社0.70%、販売会社0.70%、受託会社0.03%と、運用・販売・管理にバランスよく配分されています。

PBR改善というテーマに基づき銘柄選別を行う以上、一定のコストを支払って運用判断を任せる商品と理解したうえで検討する必要があるでしょう。

これだけ右肩上がりで結果が出ていると魅力的ですが、やはり信託報酬が年1%台という点は少し引っかかります。長期で持つと負担になりませんか?

そこは正直に理解しておくべきポイントですね。このファンドはPBR改善というテーマに基づいて銘柄を選別し、継続的にポートフォリオを調整するアクティブ運用です。

インデックス並みの低コストを期待する商品ではありません。一定のコストを支払ってでも、その運用判断に価値を見いだせるかどうかが判断基準になります。

なるほど。好調なときは気にならなくても、相場が落ち着いた局面では見え方が変わりそうですね。

その通りです。好成績の間はコストの存在感は薄れますが、パフォーマンスが鈍化した局面ほど信託報酬の重みは効いてきます。

そのため、このファンドは「低コストで放置する商品」ではありません。日本企業のPBR是正や構造改革が進むという前提を信じて、中長期で付き合える投資家向けの商品といってよいでしょう。

類似ファンドとの比較

日本企業PBR向上ファンド(ブレイクスルー)の実質信託報酬は年1.573%と、同ジャンルのアクティブファンドの中ではほぼ横並びの水準です。

fundnote(1.87%)と比べればやや低く、野村(1.595%)、フィデリティ(1.5565%)とはほぼ同水準となっており、コスト面で明確な優位・劣位があるわけではありません。

つまり、この価格帯のファンドを選ぶ以上、「どれが一番安いか」よりも、運用スタイルや考え方に共感できるかが重要になります。

信託報酬は横並びとのことですが、だったら結局「どれを選んでも同じ」ってことになりませんか?

コストだけ見ればその結論に寄りやすいですね。ブレイクスルーは年1.573%、fundnoteは1.87%と少し高めですが、野村(1.595%)やフィデリティ(1.5565%)とはほぼ同水準です。

なので、ここで差がつくのは「運用思想」と「設計」です。表でも分配金や決算回数が違っていて、同じ日本株でも性格は変わってきます。

分配金の有無って、そんなに重要なんですか?出ない方が良いようにも見えますが。

重要です。ブレイクスルーは分配実績があり、年2回決算で、直近ではまとまった分配も出ています。一方で、分配を出さないファンドもあります。分配を出せばその分だけ基準価額は下がるので、値上がり益の最大化を狙う人には好みが分かれます。

逆に、分配があることで「受け取って実感したい」投資家もいます。結局、ここはどっちが正解ではなく、自分が何を目的に持つかで選ぶ話ですね。

【まとめ】日本株の構造改革を利益に変える投資判断のポイント

今回は「日本企業PBR向上ファンド(ブレイクスルー)」について、仕組みや投資先、運用実績、類似ファンドとの違いを解説しました。

本ファンドはPBR水準や時価総額を基に企業価値の改善余地を見極めるアクティブ運用です。

信託報酬は年1.573%と横並び水準のため、コストよりも運用スタイルや分配方針への共感が重要になります。

日本企業の構造改革に期待し、中長期で検討したいテーマ型ファンドと言えるでしょう。

よくわかりました。コストやパフォーマンスだけでなく、運用の考え方や分配方針まで見て判断する必要があるんですね。

その通りです。こうしたアクティブファンドは、ご自身の資産全体の中で「どの役割を持たせるか」がとても重要になります。

我々のような IFA(独立系ファイナンシャルアドバイザー) に相談していただければ、インデックスファンドとの組み合わせも含めて、ライフプランに合った 正しい投資先と資産配分 を一緒に設計することができます。

一度プロの視点で、自分のポートフォリオを見直してもらうのも良さそうですね。ありがとうございます。

まとめ

- 日本企業PBR向上ファンド(ブレイクスルー)は、PBR水準と時価総額を基準に、企業価値の改善余地を重視して銘柄を選別する日本株アクティブファンド

- 単なる割安株投資ではなく、収益性や資本効率の改善による再評価を狙うテーマ型運用のため、TOPIXなど指数連動型とは異なる値動きになる点に注意

- 直近1年+94.05%、設定来+140.00%と高い実績を残す一方、信託報酬は年1.573%と同ジャンル内で横並び

- コストの安さよりも、運用思想や分配方針に共感できるかを軸に、中長期視点でポートフォリオの一部として検討していきましょう

日本企業PBR向上ファンド(ブレイクスルー)が示すように、日本株の中にも直近1年+94.05%、設定来+140.00%と、市場平均を上回る成長を狙えるテーマ型ファンドが存在します。

TOPIXに連動する「偏差値50」のインデックス投資に加え、PBR是正や資本効率改善といった日本企業の構造改革に着目したアクティブ運用を組み合わせることで、次の段階となる「偏差値60」の資産運用を目指していきましょう。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~ 投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~

投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~ 投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO

投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO 投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36281/trackback

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")