こんにちは、K2 College 松本です。

今回はメットライフ生命の「レグルスⅣ」を解説します。日本では米ドル建終身保険に強いメットライフ生命ですが、一時払の米ドル建個人年金保険はどうなのか見ていきましょう。

米ドル建終身保険の予定利率が高かったので、一時払終身保険も高いと思うのですが、、、

多くの方が同じイメージだと思います。ただこの商品の積立利率は毎月2回変更されるので契約した時期によって利回りは大きく変わります。

現在の積立利率がどれくらいなのか? 既に契約している場合は、保険証券を見て積立利率を確認してみましょう。

- 動画解説

- メットライフ生命は外資系で1番歴史があり良い会社

- 3つのプランから選べる米ドル建個人年金保険

- 満期返戻率は10年で130%、実質利回りは年2.69%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

メットライフ生命は外資系で1番歴史があり良い会社

会社概要

日本国内におけるアメリカン・ライフ・インシュアランス・カンパニー(以下、アリコ)の営業は、長らくアリコが日本支社(通称・アリコジャパン)を設けて直接行っていました。2011年4月にアリコがメットライフ傘下になったことを受けて通称を「メットライフアリコ」に変更。

2012年4月、新たに日本法人となるメットライフアリコ生命保険を設立し、従来のアリコ日本支社が締結した保険契約をすべて日本法人に移しています。2014年7月に商号をメットライフ生命保険に、ブランド名を「メットライフ生命」に変更。

外資系生命保険会社の第1号であり、日本で48年の歴史を有する。販売経路としては、約4,300名のコンサルタント社員、約6,000店の保険代理店、テレビや新聞広告等を媒介とする通信販売、115の銀行や信用金庫等を通じた金融機関による販売の4つにチャネルが分かれている。

営業開始:1973年2月1日

事業所:103営業所(2021年3月31日時点)

総資産:34兆2,317億円(2021年3月31日時点)

保有契約高:13兆1,896億円(2021年3月31日時点)

格付情報

S&P:AA- (2021年3月26日時点)

ソルベンシーマージン比率

959.7% (2021年6月末時点)

「メットライフ」より「アリコ」という呼称がしっくりきますね。

アリコでの歴史が長いので仕方ありませんね。CMなどの宣伝もしっかりする会社なので、『ピーナッツ』キャラクター(スヌーピー、チャーリーブラウンなど)の印象も強いですね。

ただ、イメージよりも大事な格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

3つのプランから選べる米ドル建個人年金保険

契約概要

商品名:レグルスⅣ

正式名称:個人年金保険(米ドル建 09)

契約年齢:0歳〜満87歳

運用通貨:米ドル

払込期間:一時払

払込頻度:一時払

プラン:基本 or 定期引出 or ターゲット

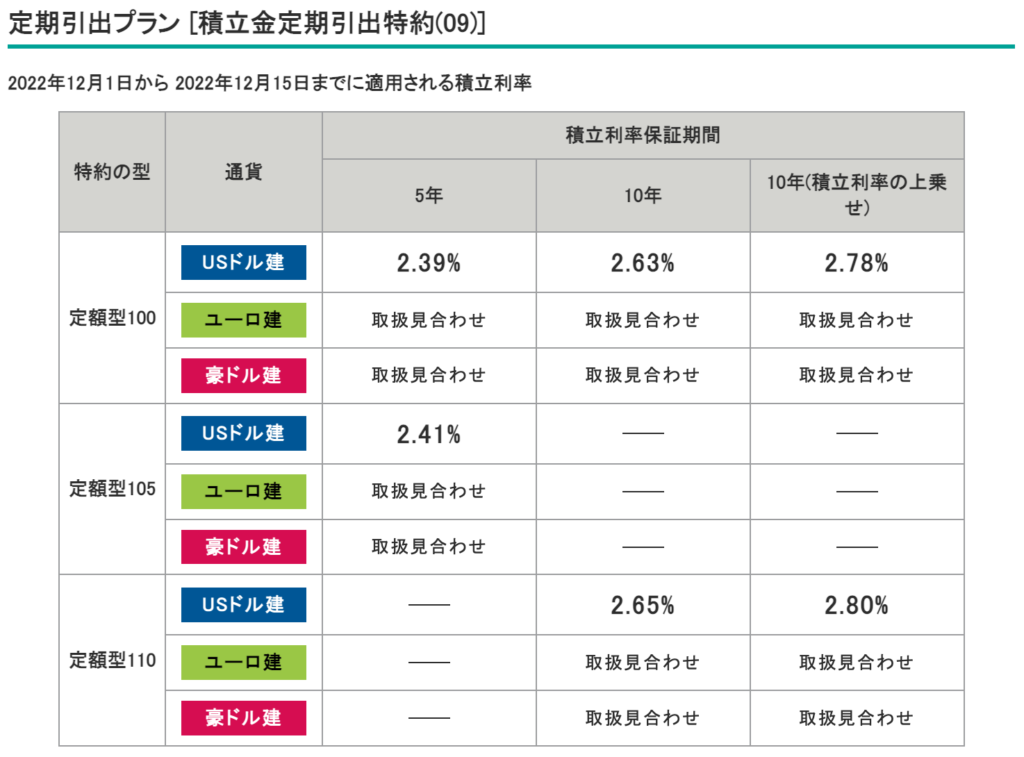

積立利率:毎月2回更新

据置期間:3年、5年、7年、10年 ※プランや通貨によって変わる

受取方法:一括受取、年金受取

最低保険料:USD 10,000

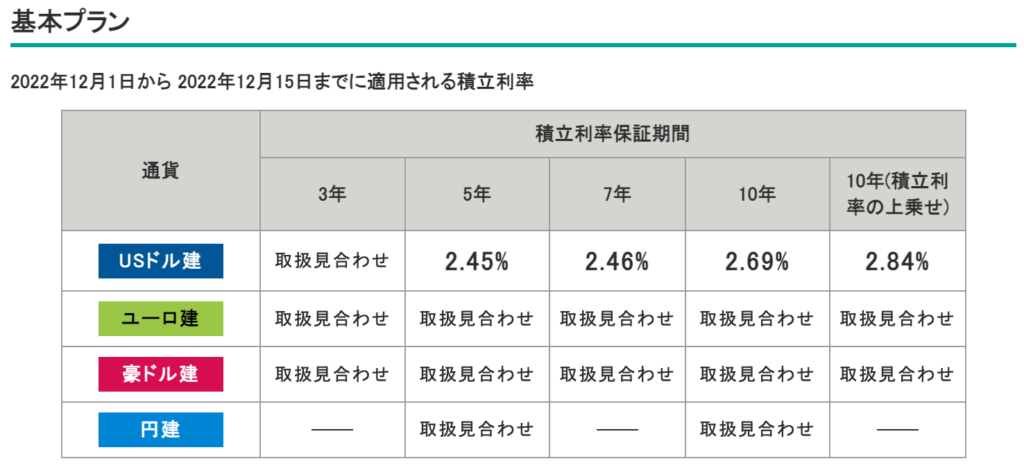

プランの種類と現在(2022年12月1日〜12月15日)の積立利率

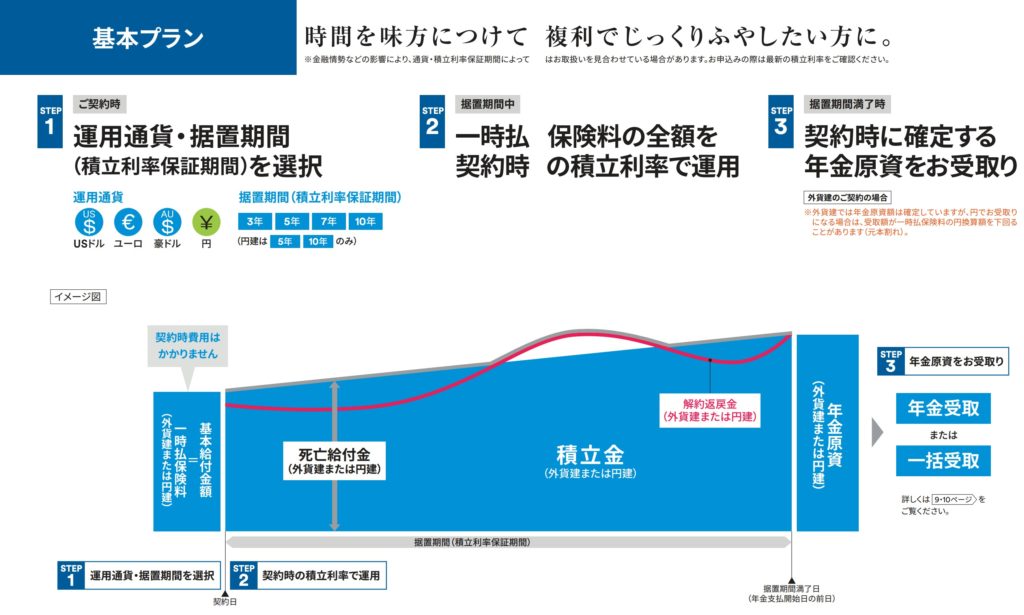

基本プラン

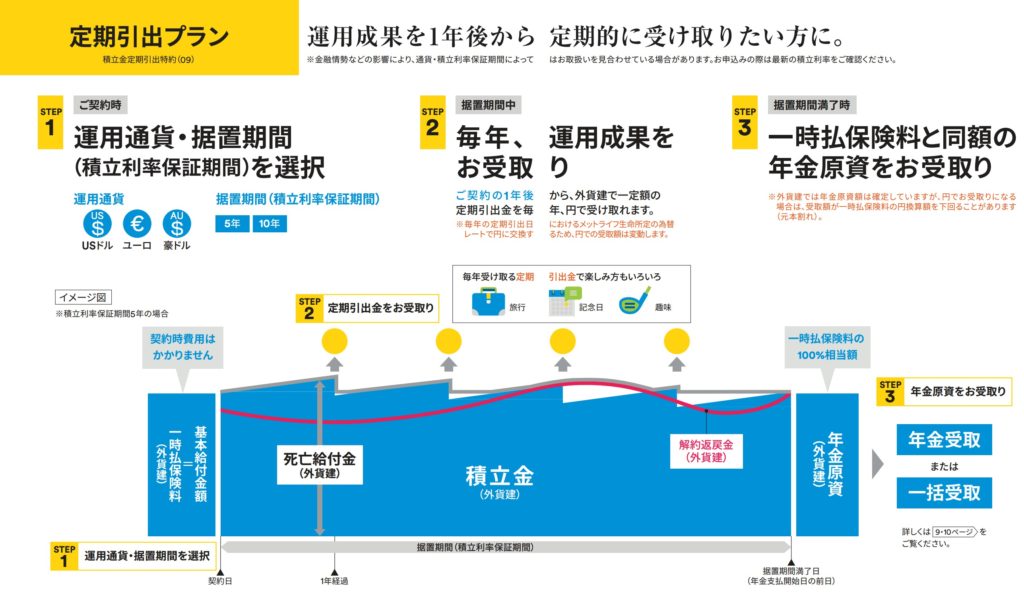

定期引出プラン

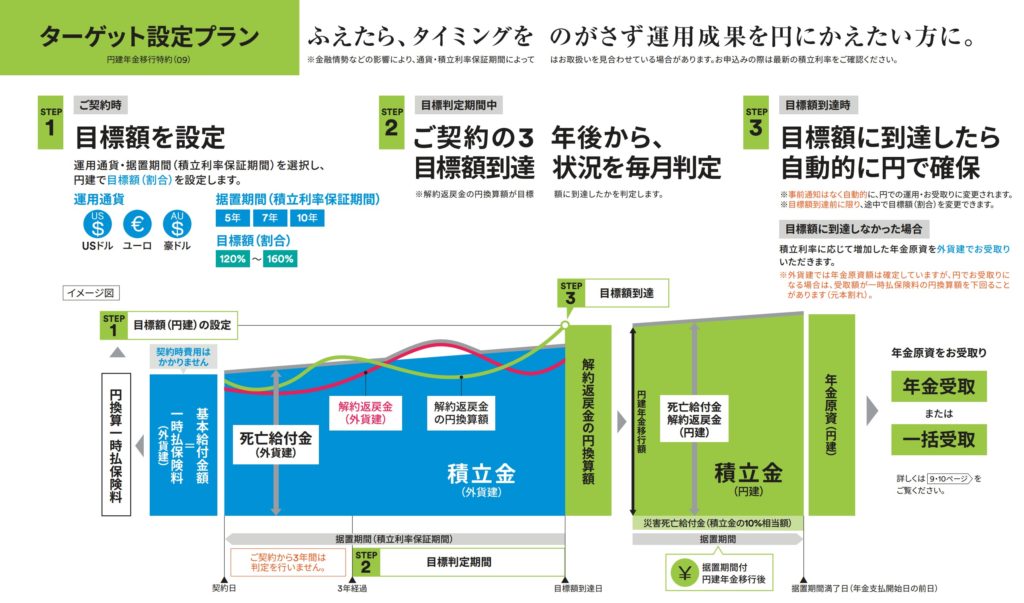

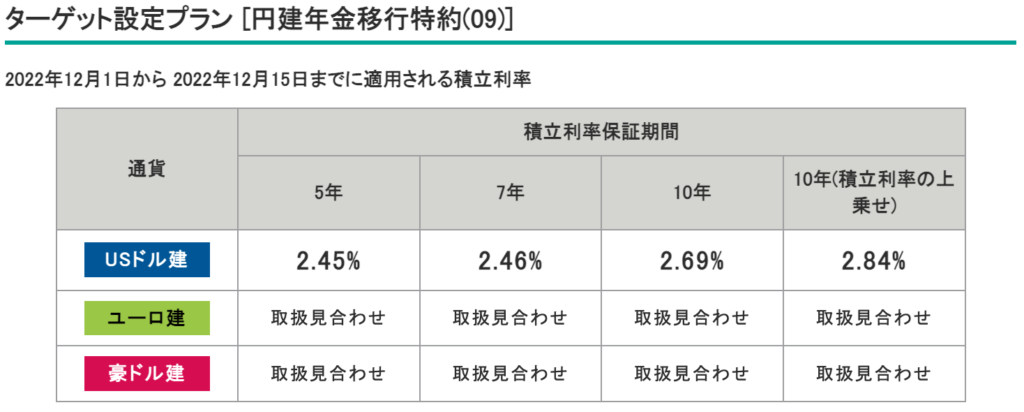

ターゲット設定プラン

商品解説

一時払の米ドル建個人年金保険です。契約時に保険料を一括で支払い、据置期間を選択し、据置期間に応じた積立利率が適用されます。積立利率は毎月2回(1日と16日に)更新され、契約成立時の積立利率が据置期間中に固定で適用されます。据置期間が終わると満期を迎えて、満期金を一括で受け取るか、年金として受け取れます。貯蓄を目的として加入する商品です。告知が必要ないので誰でも申し込みできますが、一時払で入金した金額と死亡保険金額が同じで上乗せがないからです。あとは寝かしておくと積立利率に応じて増えていくイメージです。

基本プランは複利運用ができ、定期引出プランは金利を毎年受け取っていく単利運用になります。ターゲット設定プランは据置期間中に予め決めた円建の目標値に到達すると自動的に円建の年金資産に移行するプランです。

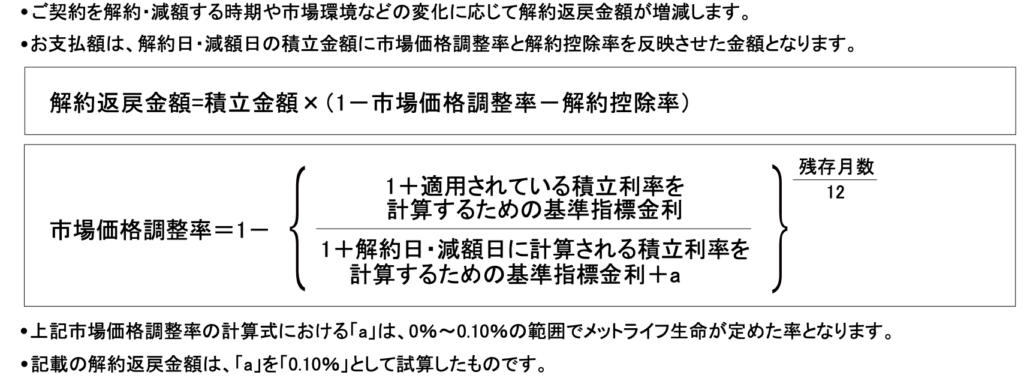

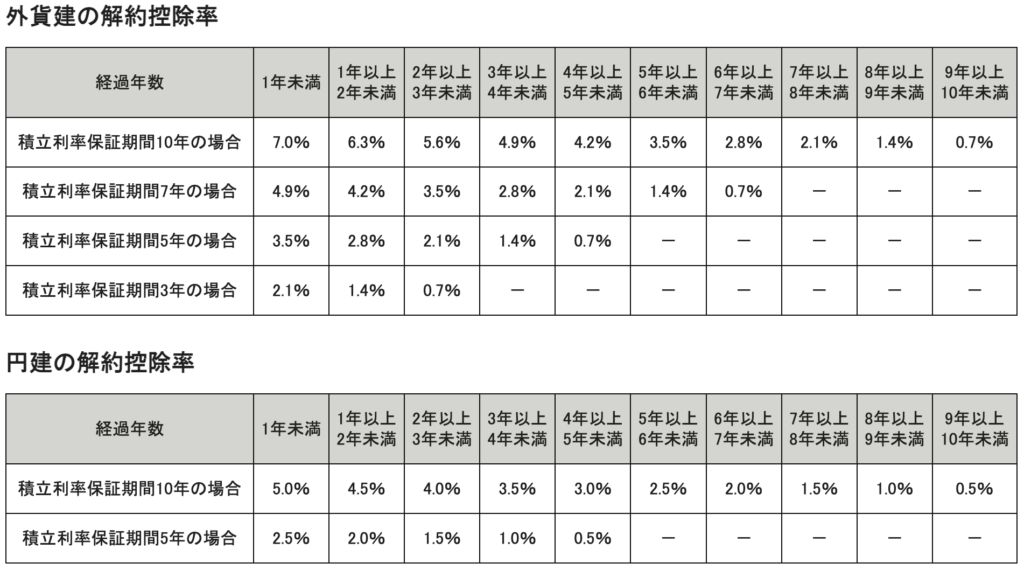

そして以下2つの手数料にも注意が必要です。

市場価格調整率:15年毎の積立利率計算基準日以外に解約や減額をする場合に掛かる費用

解約控除率:10年以内に解約や減額をする場合に掛かる費用

計算式はややこしいですが、簡単に言うと

・指標金利が契約したときよりも解約した時の方が高ければ解約返戻金は減りますよ。

・10年以内に解約したら経過年数に応じて解約返戻金は減りますよ。

ということです。

手数料も色々と掛かるんですね。

でも基本プランだと利率が2.69%あって、複利運用できるならかなり増えそうです!

米ドルの金利上昇により国内の外貨建保険商品の利率も上がりましたが、それでも海外の同じ米ドル建商品に比べると低すぎます。

海外個人年金保険では4%〜6%くらいの利回りで運用できるものがあります。

満期返戻率は10年で130%、実質利回りは年2.69%

基本タイプのご契約例を見ていきましょう。

契約年齢:30歳 男性

据置期間:10年

積立利率:2.69%(2022年12月1日〜12月15日)

払込期間:一時払

保険料:USD 100,000

<解約返戻金と返戻率の推移>

10年後(40歳):USD 130,401(130%)

<実質利回り>

10年後(40歳):2.69%

10年で30%ということは年間3%くらいで運用できるので良いと思います!

ただ、海外だと同じプランでも10年で返戻率154%になります。

詳しくは入門書を一読ください。

【入門書】保険で銀行金利の3600倍の金利をつけるための入門書

契約はしない。既に契約している人は個別相談してください。

その他保険会社の商品も利回りはどんぐりの背比べなので、比較するだけ時間の無駄です。

堅い運用をするなら海外保険商品。高いリターンで運用をしたいけど、そこまでリスク取りたくないならオフショアのヘッジファンドやオルタナティブ系のファンドに投資しましょう。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本の保険で貯蓄や運用はしない

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6043/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")