こんにちは、K2 College 松本です。

今回はアフラック生命の「未来の自分が決める保険WAYS」を解説していきます。

死亡保障に備えられて、掛け捨てではないので契約しました。

確かに終身保険は貯蓄機能を兼ね備えた保険商品ですが、そもそも日本の終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 世界で初めてがん保険を販売!格付けもしっかりしている会社

- 将来の保障内容を変更できる終身保険

- シンプルに保険料が高すぎる

- 契約はしない。既に契約している人は個別相談してください。

動画解説

世界で初めてがん保険を販売!格付けもしっかりしている会社

会社概要

アフラック生命はアメリカの保険会社で、いわゆる外資系保険会社のひとつです。

米国のアフラックは1955年にジョージア州コロンバスで創業。日本では1974年11月15日「アメリカン ファミリー ライフ アシュアランス カンパニー オブ コロンバス 日本支店」として創業。日本初の『がん保険』を発売し日本での営業を開始しました。

1985年には世界初の『痴ほう介護保険』を発売。外交員を持たず、アソシエイツ(販売代理店)での販売や企業内に販売店を置き団体契約する形で展開し、コストを下げることで保険料の低価格化を実現。また業務提携により2000年には第一生命、2008年には郵便局の一部の窓口でがん保険の取り扱いを開始。2013年にはすべての郵便局の窓口でがん保険が取り扱われることになり、さらに大同生命とも業務提携しています。2018年4月2日「アフラック生命保険株式会社」として日本法人化して営業開始。

日本で知名度が高くなったのは2003年にCMでユーモアのあるアヒルが登場してからです。「よ~く考えよう~♪」などのCMソングとともに話題になりました。ちなみに「アフラックダック」といい米国では『活発で陽気な性格』、日本では『誠実で優しい性格』と国風に合わせて変えているそうです。

営業開始:1974年11月15日

総資産:12兆7,841億円(2021年3月31日時点)

保有契約件数:2,413万件(2021年3月31日時点)

格付情報

Moody’s:Aa3 (2021年6月末時点)

S&P:A+ (2021年6月末時点)

R&I:AA- (2021年6月末時点)

ソルベンシーマージン比率

916.7% (2021年3月末時点)

日本で初めてがん保険を販売したんですね!

そうですね。世界で初めてがん保険を販売したのもアフラックなので、まさにがん保険の先駆者です。

またアフラックの格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

将来の保障内容を変更できる終身保険

契約概要

商品名:未来の自分が決める保険WAYS

正式名称:終身保険(低解約返戻金型)

契約年齢:満0歳〜満65歳 *1

保険期間:終身

払込期間:60歳、65歳、70歳 *1

払込頻度:月払、半年払、年払

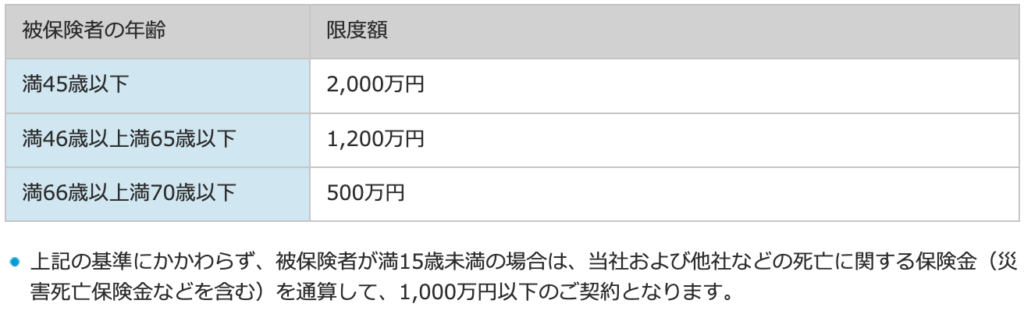

保険金額:200万円〜2,000万円(100万円単位) *2

健康体割引:なし

*1 契約年齢と払込期間の詳細

*2 保険金限度額

保障内容

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。

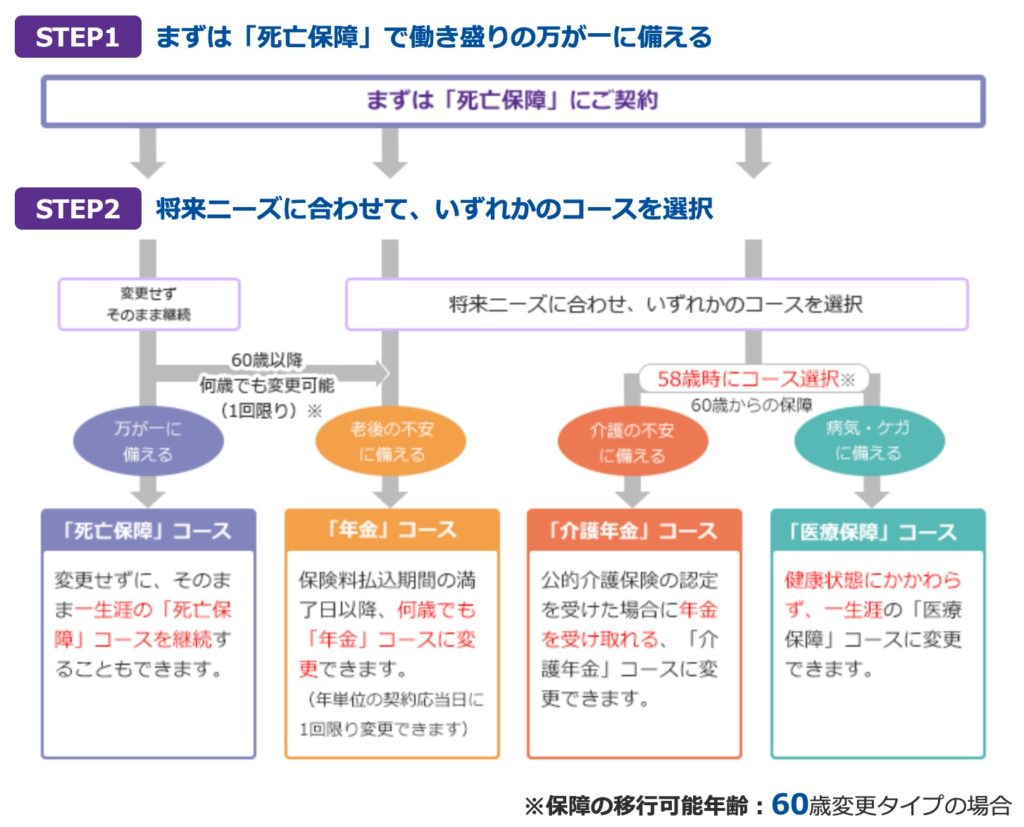

また払込終了後に保障内容を変更することができます。

商品解説

- 将来の保障内容を変更できる

ということです。契約した時はただの死亡保障しかありませんが、払込終了後に4種類(死亡保障、年金、介護年金、医療保障)のコースから保障内容を選択できます(それぞれ組み合わせることも可能)。

ただ、死亡保障、年金、介護年金については、他社の普通の終身保険にもついてる機能なのでわざわざコースを分ける必要性がないし、逆に限定的な保障内容になるので、デメリットにしかなりません。医療保障に以降できるのは他社にない機能なので優位性はありますが、多くの方は何かしら医療保障に加入しているので不要かと。それまで医療保険に加入していないならそれでもよいと思います。自分の貯蓄で対応すればいいだけです。

保障内容が変更できると聞くと選択肢があって良さそうと思いましたが、そもそも備わっている保障を限定的にしてしまうだけなんですね。。。

デメリットでしかないですね。しかも保険料が高いという。。。

次のチャプターで解説します。

シンプルに保険料が高すぎる

契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

死亡保障:500万円

保険期間:終身

払込期間:60歳

払込頻度:月払

保険料:12,180円

総支払保険料:4,384,800円

解約返戻金は記載がありませんが、だいたい450万円くらいになります。

同じ保障内容をオリックス生命の終身保険RISEの場合、保険料10,870円、総支払保険料3,913,200円になります。死亡保障500万円と同じ保障内容なら保険料は安い方がいいですよね。

ちなみに30年後の解約返戻率は110%。

さらにオリックスと同じ保険料(約10,000円)で米ドル建終身保険と比べてみます。メットライフ生命のドルスマートSの場合は、同じ保険料で死亡保障は700万円以上になります。

30年後の解約返戻率は125%。

さらにさらに海外の米ドル建終身保険と比べてみます。インデックス型海外終身保険の場合、同じ保険料(約10,000円)で死亡保障は1,400万円以上になります。そして保険料の払込期間は30年でななく半分の15年です。つまり総支払保険料180万円しか払いません。

解約返戻率は15年後で125%、30年後で443%。

これを見ると契約する気にはなりませんね。

それが正しい判断です。

もし終身保険を検討されているなら海外の終身保険を選択肢にいれてみてください。詳しくは下記の入門書をダウンロード(無料)して一読ください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

終身保険の特徴は、死亡保障と貯蓄の両立が出来ることですが、日本の終身保険は

・貯蓄性が低すぎる

・死亡保障に対する保険料が高い

という理由でオススメできません。

見直したいのですが、どうしたらよいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、下記から私に直接相談してください。保障と貯蓄の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

また貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/7306/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")