こんにちは、K2 College 松本です。

今回はジブラルタ生命の収入保障保険「就労不能障害介護保障型家族収入保険」を解説していきます。ジブラルタ生命で保険をまとめて契約している方は、加入しているケースが多いと思います。

死亡保障と働けなくなったときの保障もついているので加入しています。

保障内容としては良いのですが、そもそもの保険料が高いので、コスパは悪いと感じてしまいます。

- 動画解説

- ジブラルタ生命はCMしてないだけで良い会社

- 就業不能でも受け取れる収入保障保険

- そもそもの保険料が高い

- 契約はしない。既に契約している人は個別相談してください。

動画解説

ジブラルタ生命はCMしてないだけで良い会社

会社概要

ジブラルタ生命は日本に本社を置く外資系生命保険会社で、アメリカ大手の金融機関プルデンシャル・ファイナンシャルのグループ会社です。同じグループ会社で、プルデンシャル生命とPGF生命(銀行や代理店チャネル専業会社)があります。

2000年に経営破綻した協栄生命保険を買収し、その事業を継承するために設立され、特に公立学校の教職員、自衛官などの契約者が多い。破綻生保の中では最も成功した会社です。

営業開始:2001年4月3日

事業所:701営業所(2021年4月1日時点)

総資産:11兆5,437億円(2021年6月末時点)

保有契約高:36兆7,809億円(2021年6月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

901.3% (2021年6月末時点)

あまり聞き慣れない会社ですが大丈夫でしょうか?

CMなどをしないのが、プルデンシャルグループの方針なので知らない方も多いと思います。

しかし、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

就業不能でも受け取れる収入保障保険

契約概要

商品名:就労不能障害介護保障型家族収入保険(無解約返戻金型)〔無配当〕

契約年齢:15歳〜65歳

年金月額:5万円〜

保険期間:15〜30年(5年刻み)、55歳〜70歳(各歳)、75歳、80歳

払込期間:15〜30年(5年刻み)、55歳〜70歳(各歳)、75歳、80歳

払込頻度:月払、半年払、年払

※年金月額10万円以上の場合は割引があります

保障内容

死亡または高度障害状態

被保険者が死亡、高度障害状態、になった場合、保険期間満了まで年金を受け取って契約終了です。何事もなく満期を迎えても契約は終了となります。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

重い病気やケガまたは要介護状態

精神の障害を除く所定の就労不能障害状態・要介護状態になった場合、保険期間満了まで年金を受け取って契約終了です。

うつ病などの精神障害の状態

精神の障害を原因とする所定の就労不能障害状態になった場合、年金月額×36ヶ月分の一時金を受け取れます。(保険期間中に1回のみ)

商品解説

就労不能時の保障が付いた収入保障保険です。ちなみにジブラルタ生命では就労不能保障が付いていない「高度障害療養加算型家族収入保険」もあります。

最近は収入保障保険(死亡と高度障害の保障)に就労不能や介護保障を付けられる商品が増えてきました。そのため他社でも特約付加することで同じような保障が作れますが、ジブラルタでは元々セットになっているので『精神障害時の保障だけを外したい』などのカスタマイズはできません。そういう点でも保険料が割高になる理由ですね。

他社と比較すると支払い条件が緩い部分もありますが、厳しい部分もあるのでどんぐりの背比べです。ましてや「働けない状態」というのは、発生原因と症状のパターンがありすぎるので、厳密な比較はできない分野でもあります。それでも個人的には保険料が高く感じるかなと思います。

いつも話しているように保障内容ごとに商品を分ける方がお得なのでしょうか?

死亡保障として「収入保障保険」、就労不能保障として「就労不能保険」ということですね。それは良い考えだと思います。

ただ就労不能保険とも保障内容が同じではないので、これまた比較は難しいです。しかし、少なくとも死亡保障の部分に関しては他社の方が圧倒的に安いので、最終的には分けて契約した方が保障内容としては良くなると思います。

そもそもの保険料が高い

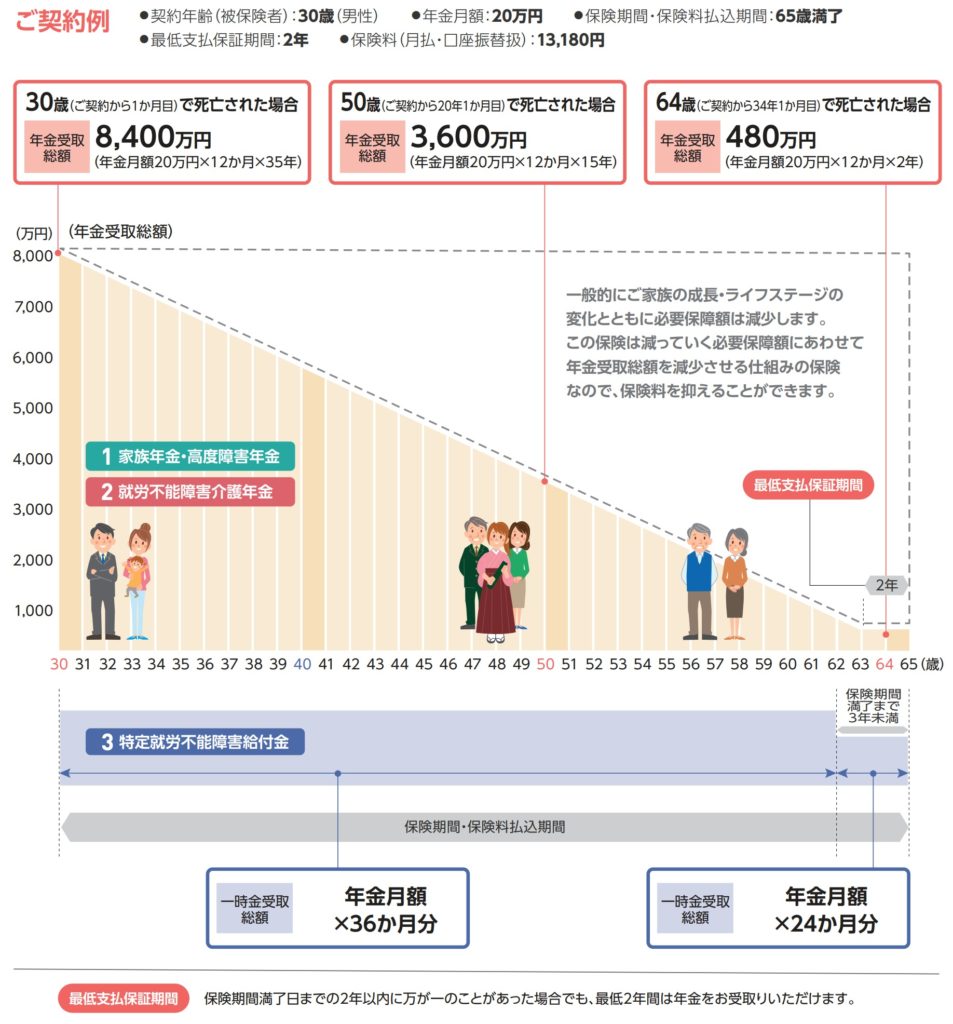

契約例を見てみましょう。

契約例

契約年齢:30歳 男性

年金月額:20万円

保険期間:65歳満了

払込期間:65歳満了

払込頻度:月払

保険料:13,180円

上図のように死亡、高度障害状態、就労不能状態になると、保険期間が終了するまで毎月20万円が受け取れます。うつ病などの精神障害状態になったときは年金月額の36ヶ月分なので、720万円が一時金で受け取れます。それで保険料は毎月13,180円です。

ではいつものように分解してみましょう。死亡保障として他社で健康体割引が適用できる収入保障保険だと同じ保障内容で保険料は4,000円くらい。次に就業不能保険で同じく給付金月額を20万円にすると保険料は4,500円くらい。とジブラルタと比べて4,700円ほど安くなります。

就業不能部分の保障内容は厳密に同じではありませんが、先程もお伝えしたように様々なパターンがあるので、いくら考えても答えは出てきません。それならできるだけ安いプランでいいのではないかと思います。ちなみに分けておくと高度障害状態で働けなくなったときはどちらからも年金を受取ることができるので毎月40万円を受け取れます。

分けた方が保険料も安くて、万一の保障としても安心できる気がしました。

非喫煙で健康な方であれば、分けた方が良いと思います。

タバコを吸っていて健康体でなく、死亡保障も精神障害も就業不能も全部不安という方なら、ジブラルタでも良いかもしれませんが、その様な方が生命保険診査に通るかどうかはわかりませんが。

契約はしない。既に契約している人は個別相談してください。

「収入保障保険」自体は死亡保障を安い保険料で備えることができるので、非常に優秀な商品です(日本の保険で唯一加入をオススメします)。ただジブラルタの「就労不能障害介護保障型家族収入保険」は割高なので、選択されない方がいいです。よりコスパの良い商品があるので、保障内容毎に見直したほうがいいでしょう。

既に契約している場合はどうしたらいいでしょうか?

健康状態にもよりますが、見直した方が良いと思いますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 「収入保障保険」自体は良い商品

- 「就労不能障害介護保障型家族収入保険」に加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

また掛け捨てがイヤな人は、海外の終身保険を選択肢に入れてみてください。日本の終身保険では利率が低すぎて、死亡保障に対して保険料が割高で、貯蓄性も低すぎますが、海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備や貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/8386/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")