こんにちは、K2 College編集部です。

今回は、野村アセットマネジメントが運用する「野村日本バリュー厳選投資」について解説します。

最近、東証の要請などもあって日本株のバリュー(割安)株が話題ですよね。このファンドは具体的にどういった基準で銘柄を選んでいるのでしょうか?

単に指標が低いだけの銘柄を選ぶのではなく、企業の稼ぐ力や変化の兆しをプロの目で厳選するアクティブファンドです。その中身と、投資家が知っておくべき注意点を一緒に確認していきましょう。

- 野村日本バリュー厳選投資とは?

- 野村日本バリュー厳選投資の投資先と組み入れ銘柄

- 野村日本バリュー厳選投資の運用パフォーマンス

- 野村日本バリュー厳選投資と類似ファンドを比較!

動画解説

野村日本バリュー厳選投資とは?

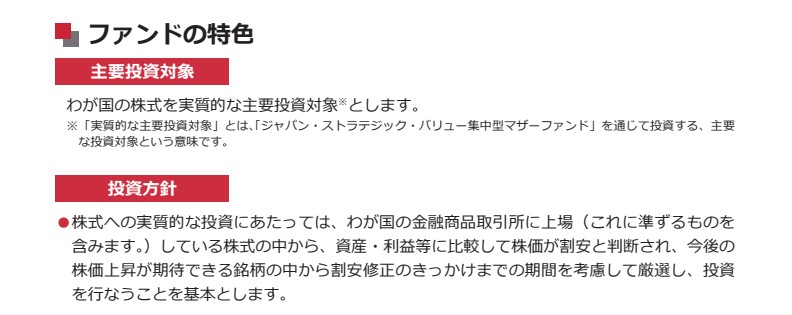

本ファンドは、国内の割安株(バリュー株)に厳選投資するアクティブファンドです。

単に指標が低い銘柄を選ぶだけでなく、企業の「実力」と株価上昇の契機となる「カタリスト」を重視して銘柄を絞り込むのが特徴です。

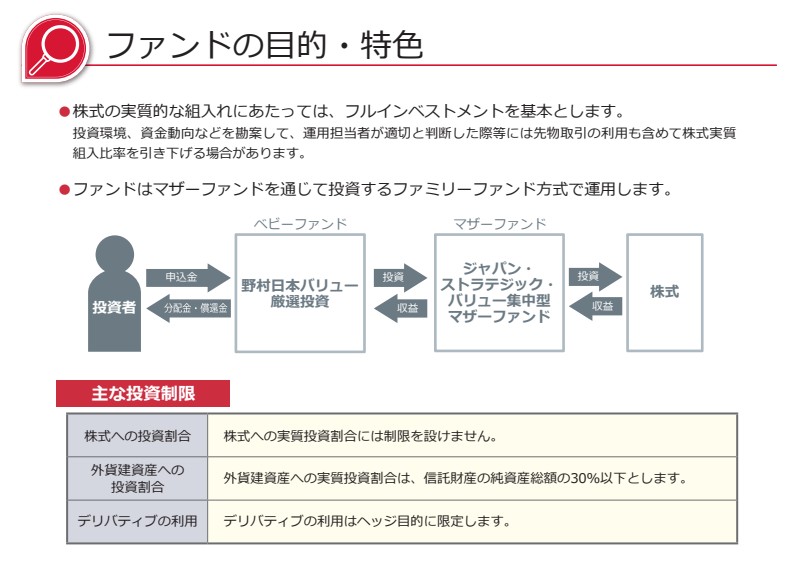

実質的に国内株式へフルインベストメント運用を行う「集中投資」の傾向があるため、市場平均とは異なる値動きをします。

日本企業のガバナンス改革の波を捉える狙いですが、コストに見合うリターンを出せるかが保有の鍵となります。

「バリュー(割安)」と聞くと、単にPBRやPERが低い銘柄を機械的に選んでいるイメージがありますが、このファンドは何が違うのでしょうか?

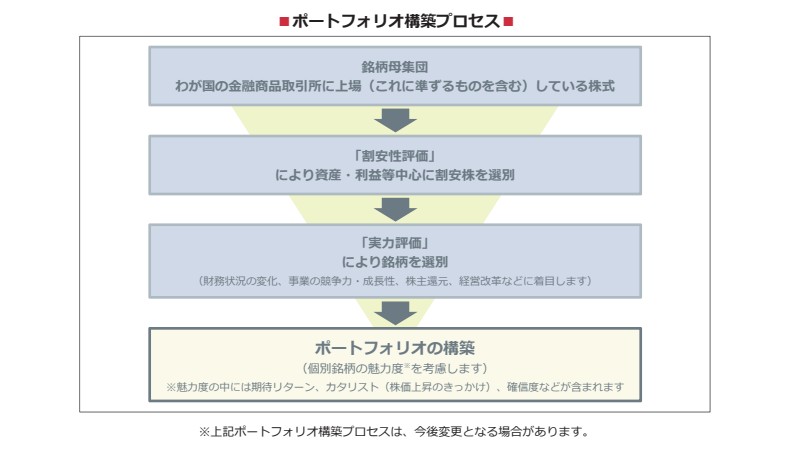

そこがこのファンドの肝ですね。「構築プロセス」を見ると、数字上の割安性(資産・利益)で絞った後に、企業の「実力評価」を徹底的に行っています。

財務や競争力だけでなく、「経営改革」や「株主還元」、さらには株価が動くきっかけとなる「カタリスト」まで考慮して銘柄を厳選しているのが特徴です。

なるほど。もう一点、マザーファンドの名前に「集中型」とありますが、かなりリスクを取って運用するスタイルなのでしょうか?

その通りです。基本は「フルインベストメント」、つまり常に資金の多くを株式に振り向ける強気の姿勢です。ただし、投資環境によっては先物取引を使って実質的な組入比率を下げるなど、一定の柔軟性は持たせています。

銘柄数を絞る「集中型」である以上、インデックスを大きく上回る可能性がある一方で、市場全体と大きく乖離した動きをする「アクティブ特有の波」は覚悟しておく必要があります。

野村日本バリュー厳選投資の投資先と組み入れ銘柄

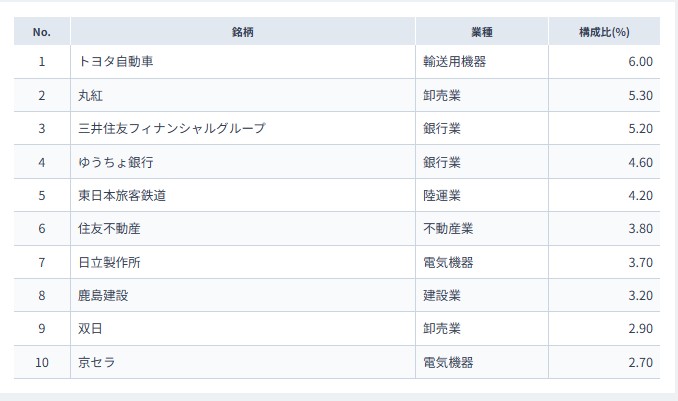

組入銘柄はトヨタを筆頭に、商社や銀行など日本を代表する大企業が並び、割安な「バリュー株」に厳選投資しています。

日本経済を支える主要企業が揃う一方、運用面では課題もあります。

中身がTOPIXに近い大型株中心であるため、アクティブファンドとしての高い手数料に見合うリターンを出せるかが焦点です。

知名度だけで判断せず、コストと実績を比較し、投資価値があるかを見極める冷静な視点が不可欠といえます。

組入上位の銘柄を見ると、トヨタ自動車を筆頭に丸紅や三井住友フィナンシャルグループなど、まさに日本を代表する巨大企業がずらりと並んでいますね。

そうですね。輸送用機器、卸売業、銀行業といった各業界のリーダーたちがポートフォリオの核となっています。

日本経済の屋台骨を支えるこれらの「バリュー株」を厳選して組み入れることで、国内経済の底力をダイレクトに享受できるのがこのファンドの特徴と言えます。

これほど有名な大型株ばかりだと、個別で買う手間を省けるメリットはありますが、あえて高い手数料を払ってアクティブファンドで運用する価値があるのか気になります。

そこが重要な視点ですね。中身がTOPIX(東証株価指数)に近い大型株中心である以上、インデックスを大きく上回るリターンを出せなければ、実質的にコスト分だけ損をしてしまうことになります。

知名度だけで選ぶのではなく、支払う信託報酬に見合うだけの実績があるか、冷静に見極める必要があるでしょう。

野村日本バリュー厳選投資の運用パフォーマンス

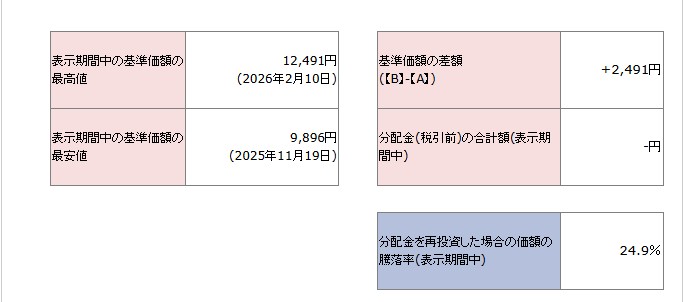

直近約4ヶ月で騰落率+24.9%と、非常に力強いパフォーマンスを記録しています。

トヨタや銀行など大型バリュー株への厳選投資が奏功し、2026年2月には最高値12,491円に到達しました。

分配金を出さず複利効果を狙う運用は合理的ですが、市場全体の追い風も大きいため、高い手数料に見合う「指数超えの実力」があるかは冷静な見極めが必要です。

知名度や勢いだけに惑わされない審美眼が求められます。

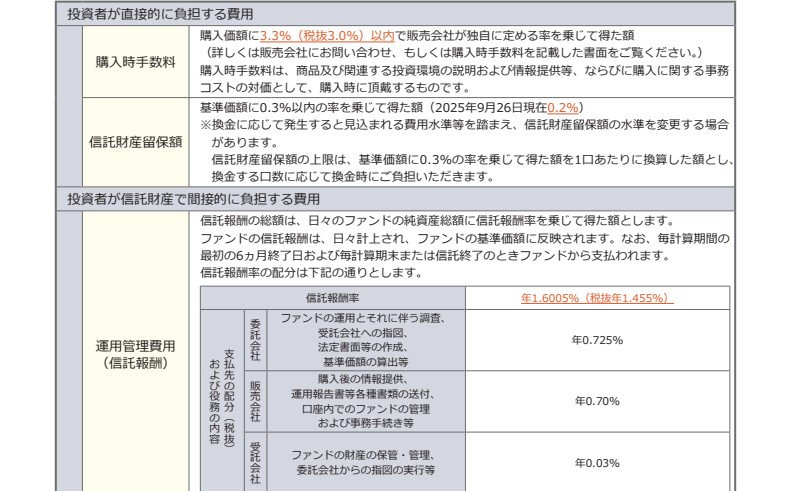

一方で、信託報酬が年1.6005%と高く、購入時手数料も最大3.3%かかるなど、コスト面は低コストなインデックスファンドに比べ極めて割高です。

この高コストを上回るリターンを長期で出し続けられるか、知名度や勢いに惑わされない冷静な判断が求められます。

わずか4ヶ月で騰落率+24.9%という急成長には驚きました。これほど基準価額が上昇しているのに、分配金に消極的な点については、投資家としてどのように捉えればよいでしょうか?

もったいないと感じるかもしれませんが、資産を効率的に増やすなら「分配金なし」は非常に合理的な選択です。

チャートを見ると、2025年11月の安値9,896円から2026年2月の最高値12,491円まで力強く上昇していますが、利益を払い出さずに運用へ回すことで「複利の力」を最大限に引き出しています。

トヨタ自動車や三井住友FGといったバリュー銘柄が、まさに日本市場の追い風を捉えて利益を積み上げている状態ですね。

なるほど、利益の最大化を優先しているのですね。ただ、購入時に最大3.3%の手数料がかかり、信託報酬も年1.6005%と、インデックスファンドに比べるとかなりの割高感があります。

そこがこのファンドと向き合う上での最大の課題です。年1.6005%という運用管理費用は、保有しているだけで日々資産から差し引かれる確実なマイナス要素となります。

組入上位には丸紅やゆうちょ銀行などTOPIX(東証株価指数)の主力級も多いため、安価なインデックスファンドに勝る「独自の付加価値」を出し続けられるかが問われます。

コストとリターンのバランスをシビアに見極める、冷静な目が必要ですね。

野村日本バリュー厳選投資と類似ファンドを比較!

本ファンドは、割安性に加え企業の「実力」や上昇のきっかけを重視するアクティブ型です。

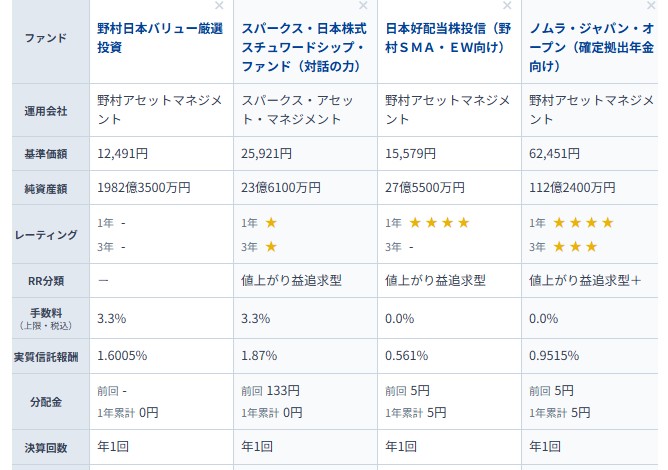

類似商品比較では、1.6005%という信託報酬は同社のDC専用等(約0.5〜0.9%)より割高ですが、約2,000億円という圧倒的な純資産額による流動性の高さは大きな強みです。

高いコストを支払ってでも、独自の厳選投資で市場平均超えを狙いたい投資家向けの選択肢といえます。

信託報酬が1.6005%と、比較表にあるDC専用やSMA向けの1%を切るものと比べるとかなり割高に見えます。あえて高いコストを払ってこちらを選ぶメリットはどこにあるのでしょうか?

確かに、コスト重視なら「日本好配当株投信」の0.561%などが魅力的に映るかもしれませんね。ただ、注目すべきは表にある「純資産額」です。

本ファンドは約1,982億円と突出しており、他の類似アクティブファンド(約23億〜112億円)に比べて圧倒的な規模と流動性を持っています。単なる配当狙いではなく、経営改革などの「上昇のきっかけ(カタリスト)」まで踏み込んで超過収益を狙いに行くための運用コスト、と捉えるべきでしょう。

【まとめ】納得のいくファンド選びで確かな資産形成を

いかがでしたでしょうか。

今回は、日本株のバリュー投資で注目を集める「野村日本バリュー厳選投資」について、その運用戦略からコスト、パフォーマンスまで多角的に解説しました。

本ファンドは、単なる低指標銘柄への投資にとどまらず、企業の「経営改革」や「株主還元」といった実力評価と、株価上昇のきっかけとなる「カタリスト」を重視する独自のスタイルを貫いています。

直近では約4ヶ月で+24.9%という力強いリターンを叩き出し、2026年2月には最高値を更新するなど、日本株の追い風を確実にとらえています。

一方で、年率1.6005%という信託報酬や最大3.3%の購入時手数料は、低コストなインデックスファンドや同社のDC専用ファンドと比較しても決して安くはありません。

この高いコストを上回る「アクティブならではの超過収益」を長期で享受できるかどうかが、投資判断の分かれ目となります。

よくわかりました。直近のパフォーマンスは非常に魅力的ですが、やはり1.6%を超えるコストを払い続ける価値があるのか、慎重に判断する必要がありますね。

その通りです。特にこのファンドは「集中型」の運用を行うため、市場平均(TOPIX)とは大きく異なる動きをすることもあります。好調な時だけでなく、相場の停滞期にどのような挙動を示すかを理解しておくことが重要です。

知名度や今の勢いだけで選ぶのではなく、自分のポートフォリオ全体の中での役割を考えるべきということですね。

まさに仰る通りです。我々のようなIFA(独立系ファイナンシャルアドバイザー)に相談していただくことで、こうしたアクティブファンドの強みを活かしつつ、コストを抑えたインデックスファンドや外貨建て資産を組み合わせた、あなただけの「最適な資産配分」をオーダーメイドで構築することができます。

納得しました。まずはプロの視点から、今の自分のプランにこのファンドが適しているのかチェックしてもらおうと思います。ありがとうございます。

まとめ

- トヨタや銀行など日本を代表する大型バリュー株へ集中投資し、国内経済の底力とガバナンス改革の波をダイレクトに享受できるアクティブ運用

- 直近約4ヶ月で+24.9%の好実績を記録し最高値を更新中だが、信託報酬は年1.6005%、購入時手数料は最大3.3%とコストは割高

- 分配金なしの複利効果と、約2,000億円という圧倒的な流動性を活かし、市場平均超えを狙う「攻め」の資産形成を目指しましょう

国内の「バリュー投資」を謳うアクティブファンドとして少し期待したのですが、やはりコスト構造を見ると残念な点も目立ちます。日本株の大型銘柄に高いコストをかけるメリットは薄く、海外の仕組みで効率を最大化する方が、より合理的な選択と言えるかもしれません。

「偏差値50」の運用に留まることなく、世界水準の選択肢で守りと爆発力を両立させ、その先の「偏差値60」の投資を目指していきましょう。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~ 投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~

投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~ 投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO

投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO 投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36324/trackback

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")