こんにちは、K2 College 編集部です。

今回はライフネット生命の就業不能保障保険、「働く人への保険3」を解説します。

フリーランスとして働いているのですが、最近忙しいので過労とかで働けなくなったらどうしよう…。かといって休むと、後から復帰する時に収入が激減していそう。

そういうことなら、ライフネット生命の「働く人への保険3」はいかがでしょう?フリーランスにとっても十分な保障額を設定できる上に、復帰時に給付金を受け取れる場合もありますよ。

- ライフネット生命は保険料を公開しているネット生命保険会社

- 「ライフネット生命 働く人への保険3」の特徴

- 公的制度を踏まえた「働く人への保険3」の活用法

- 「働く人への保険3」の注意点

- 就業不能保障保険を見極めるには専門家に相談を

ライフネット生命は保険料を公開しているネット生命保険会社

会社概要

ライフネット生命は2006年に創業され、2008年からネットでの保険営業を開始した生命保険会社です。基本的に代理店や保険外交員を配置せずに保険事業を展開している分、安い保険料を実現しています。

加えて、生命保険会社で唯一保険料の内訳を公開している点も特徴です。これにより、お客さんとの信頼関係を築くとともに、お客さんにとっても保険商品を契約する上で判断できる情報を提供しています。

扱っている保険は、死亡保険や医療保険、就業不能保障保険など6種類です。万が一の場合や将来の病気・ケガに備えられるものを揃えているため、特に大きな病気やケガの治療に向けて準備したい場合に選択肢になる生命保険会社といえます。

正式名称:ライフネット生命保険株式会社

設立:2006年10月

資本金:1,161億7,800万円(2024年度末時点)

総資産:706億円(2024年度末時点)

保有契約高:9兆2,064億円(2024年度末現在)

格付情報

なし

ソルベンシーマージン比率

1722.2%(2024年度末時点)

保険料の内訳を公開しているのなら、収入や貯蓄と突き合わせながら支払う保険料の予測も立てられて便利ですね。

他の保険会社は事業報告書でしか保険料の内訳を公開していないので、ライフネット生命の取り組みは画期的ともいえますね。加えて資本金や保有契約高、ソルベンシーマージン比率も非常に高い点も安心できる要素です。

「ライフネット生命 働く人への保険3」の特徴

商品概要

商品名:ライフネット生命 働く人への保険3

契約可能年齢:18歳~最長60歳

保険期間:55歳満了/60歳満了/65歳満了/70歳満了

払込期間:保険期間と同じ

払込方法:月払

保障内容

- 就業不能給付金:ライフネット生命所定の就業不能状態の場合に毎月給付金を支払い

〇毎月10~50万円を支払い(契約時に5万円単位で設定可能、年収による上限あり)

〇支払い対象外期間は60日と180日から選択可能

〇ハーフタイプ(支払削減期間に設定金額の半額を受け取れるもの)も設定可能 - 精神疾患就業不能給付一時金:所定の精神疾患による就業不能状態になった場合に一時金を一括で支払い

〇設定した就業不能給付金額の3ヶ月分(総額30万円~150万円、通算5回まで) - 入院見舞金:14日以上にわたって継続して入院した場合に支払い

〇入院1回につき10万円

※入院見舞金の対象となった入院期間の退院日翌日から180日以内は1度の入院扱い - 復帰支援一時金(契約時に選択可能):就業不能給付金の支払い中に再度働けるようになった場合に支払い

〇設定した就業不能給付金額の3ヶ月分(総額30万円~150万円、一括支払い)

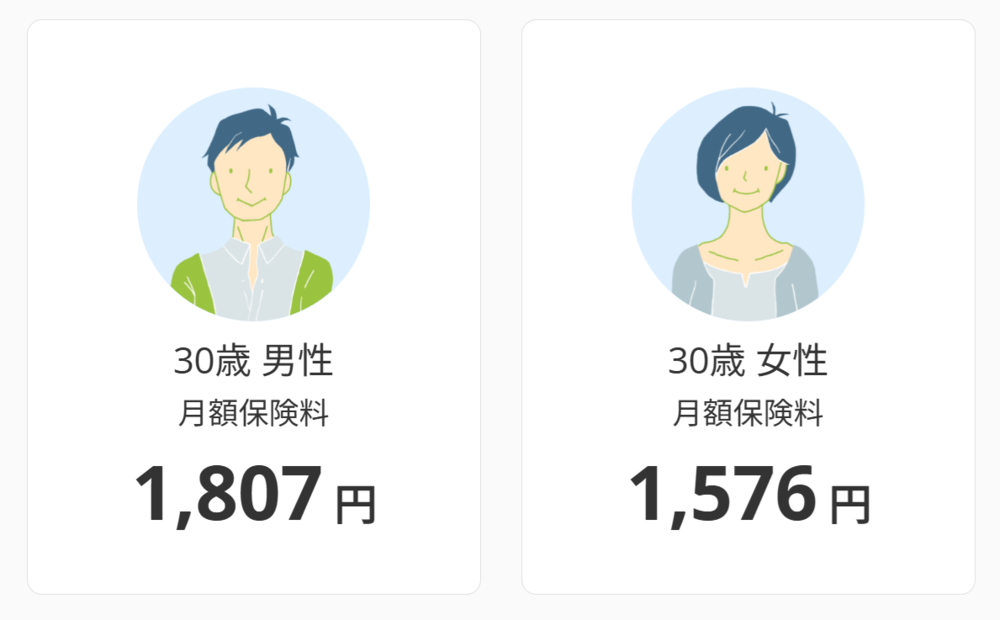

保険料例

※就業不能給付金月額:10万円/支払対象外期間:180日/給付金の受け取り方:標準タイプ/保険期間・保険料払込期間:65歳まで /復帰支援一時金:なしの場合

商品解説

ライフネット生命の「働く人への保険3」は、長期の就業不能状態で収入が減る場合に備えられる就業不能保障保険商品です。会社員や公務員、フリーランスだけでなく、専業主婦・主夫も加入できます。特にフリーランスについては、他社商品と異なり会社員や公務員と保障額に差がない点もポイントです。

就業不能給付金は、60日または180日間の支払対象外期間を過ぎても職場復帰できない場合に、毎月10万円~50万円(5万円単位)を受け取れます。加えて、精神疾患で就業不能状態が続いている場合は、精神疾患就業不能一時金として3ヶ月分の就業不能給付金が一括で支払われる点も特徴です。

さらに「働く人への保険3」では、生命保険業界で初めて復帰支援一時金を設けています。復帰支援一時金は、就業不能給付金の支払いが発生している間に仕事に復帰できた場合、就業不能給付金の3ヶ月分を受け取れます。これにより、復帰後に収入や体調が元に戻るまでの生活不安に備えられる点が強みです。なお、受け取るには契約時にあらかじめ選択しておく必要があります。

ほかにも病気やケガが原因で14日以上入院した場合も、入院1度につき1回入院見舞金を受け取れます。このため、長引く入院生活で必要な費用の支払いにも充てることも可能です。

単に就業不能給付金を受け取れるだけではなく、復帰後の収入や入院費用もサポートしてくれるなんてありがたいですね!

特に復帰する際も生活などが落ち着くまでのお金も受け取れるので、療養が終わりに近付いたタイミングでの不安も和らげられますね。

公的制度を踏まえた「働く人への保険3」の活用法

ライフネット生命の「働く人への保険3」のような就業不能保障保険を活用する場合、その前に利用できる公的制度の内容を踏まえておくと良いでしょう。

病気やケガで働けなくなった際に利用できる公的制度として、まず会社員や公務員向けの健康保険の傷病手当金制度が挙げられます。この制度は、仕事以外で病気やケガになって働けなくなり、その間給料を受け取れない場合に受け取れる給付金です。病気などで連続3日休んだ後の4日目から最大1年6ヶ月間にわたり受け取れ、休業中の収入をカバーする上で役に立ちます。

また、業務上の病気やケガで休まなければならない場合は、労災保険もあります。こちらも企業や役所に勤める人であれば加入できる公的保険で、休業中の収入の一部を保障するものです。さらに働き方に関係なく病気やケガによる障害で働けなくなった方向けへの障害年金もあります。

ただこれらの公的制度は、休業中の収入を一部保障はするものの、必ずしも生活や療養に必要な全額を賄いきれるわけではありません。特にフリーランスの場合は、傷病手当金や労災保険の対象外であるため、なおさら不足分を貯金などで準備する必要があります。

不足分を補う上で役に立つのが、「働く人への保険3」などの就業不能保障保険です。「働く人への保険3」は会社員やフリーランスのように働き方に関係なく加入できるとともに、公的制度で受け取れる給付金と併用すれば生活などに必要な費用を準備する上で役に立ちます。

なお、会社員や公務員であれば傷病手当金などと併用できるため、ハーフプランの契約によって保険料を抑えることも可能です。

会社員や公務員であれば公的制度とともに備えられるだけでなく、契約方法によって保険料も安くできるんですね。

ご自身の働き方に応じて使える公的制度や毎月補填が必要な金額を把握した上で、保険料の金額を上手に調整することがポイントですね。

「働く人への保険3」の注意点

ライフネット生命の「働く人への保険3」には注意点もあります。最大の注意点が、精神疾患が原因で就業不能状態になった場合に受け取れるのが精神疾患就業不能一時金のみである点です。つまり、就業不能状態が長引いている間に毎月定額で受け取れる給付金を受け取れる対象ではありません。

ライフネット生命の公式サイトでも、給付金受け取りの条件となる就業不能状態について、「(精神疾患によるものを除く)」という但し書きがあります。精神疾患就業不能一時金は就業不能給付金の3ヶ月分を受け取れますが、精神疾患の治療は数ヶ月から1年以上と長期化しやすいため、一時金だけでは療養中に必要なお金で不安を感じる場合があります。

特に傷病手当金を利用できないフリーランスであれば、足りない分全額を貯金で賄わなければなりません。精神疾患は現代の働く人にとっては決して他人事とは言えないため、事前に他社商品との比較や公的保障・貯金などの対策も考えることが大切です。

精神疾患で就業不能状態が長引いても給付金を受け取れないのは痛いですね…。

職場環境などを見てみて精神疾患になるリスクが少しでもありそうなら、他社の就業不能保障保険を探すのも1つの方法ですね。

就業不能保障保険を見極めるには専門家に相談を

就業不能保障保険の商品は2026年現在、世の中に出回っているもので10種類以上あります。それぞれが独自の工夫を凝らした内容で提供されている上、「働く人への保険3」のように精神疾患の場合の一時金や復帰時の給付保障まで用意しているものがある点も特徴です。

ただし、就業不能保障保険は給付を受ける際に給付を受けられない免責期間を経ることや、それぞれの保険会社の就業不能状態に当てはまることなどの条件を満たす必要があります。給付を受けたい金額の幅や、月々支払う保険料の金額まで考えると、保険商品選びの際にはそれぞれの情報をじっくり見て判断することが大切です。

複数の就業不能保障保険の商品を比較検討した上で、ご自身にとって最適なものを選び出すには、保険に対する専門知識は欠かせません。保険に精通した専門家であれば、専門知識に加えて日々の相談業務で培った経験もあるため、保険選びの際に強力な助けになります。

専門家の力を借りられれば大助かりですけど、気軽に連絡しにくかったり高い相談料がかかったりしませんか?

弊社では国内外問わず、クライアントの資産状況や必要な保障に沿ったアドバイスをしています。公式アカウントからも無料で相談できますし、保険商品や投資の最新情報を発信しているので、追加して学んでいきましょう。

公式LINEアカウントの追加はこちら

まとめ

- ライフネット生命は安い保険料や保険料の内訳公開を実現している

- 「働く人への保険3」は休業中だけでなく入院中の費用や職場復帰も保障

- 働き方に応じた公的制度と併用すればより安心して備えられる

- 精神疾患による休業については保障が足りないデメリットも

- 就業不能保障保険を探すのであればまずは専門家に相談を

著者プロフィール

最近の投稿

医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです

医療保険2026年5月11日楽天生命 スーパー医療保険 戻るんです 医療保険2026年5月11日ライフネット生命 働く人への保険3

医療保険2026年5月11日ライフネット生命 働く人への保険3 医療保険2026年5月1日楽天生命 スーパー医療保険

医療保険2026年5月1日楽天生命 スーパー医療保険 医療保険2026年4月27日アフラック あんしんパレット 子育て応援医療

医療保険2026年4月27日アフラック あんしんパレット 子育て応援医療

この投稿へのトラックバック: https://media.k2-assurance.com/archives/39339/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")