こんにちは、K2 College 松本です。

今回はフコクしんらい生命の定期保険「低解約返戻金型長期定期保険」を解説します。

死亡保障の備えと解約返戻金も貯まるので加入しました。

商品名は定期保険ですが、仕組上は終身保険の位置づけ商品です。ただし、日本の終身保険という商品のコスパを考える必要があります。貯蓄の仕方は生命保険以外にもありますし、死亡保障も敢えて終身保険で備えなくても大丈夫です。

- 動画解説

- 富国生命のグループ会社で代理店販売を専門にしている

- 低解約返戻金型で短期払の定期保険

- 低スペックの長期定期保険

- 契約はしない。既に契約している人は個別相談してください。

動画解説

富国生命のグループ会社で代理店販売を専門にしている

会社概要

富国生命グループの1社であり、主に生命保険の代理店販売を行っている保険会社である。 特にみずほ銀行、信用金庫を中心とした銀行窓販に力を入れている。2011年3月までの、銀行窓販の「円建て定額年金」分野での累計販売額は1位である。 2010年には定額個人年金の販売が好調過ぎたことで、販売を一時休止したこともある。定額個人年金の販売一時休止は異例のことである。職員の家庭と仕事の両立に向けた取り組みを行い、2010年には東京労働局から次世代育成支援企業に認定されている。

設立:1996年8月

総資産:1兆6,555億円(2022年3月31日時点)

保有契約高:2兆1,664億円(2022年3月31日時点)

格付情報

JCR:AA-(2022年5月時点)

ソルベンシーマージン比率

1,117.1% (2022年3月末時点)

富国生命は聞いたことありますが、この保険会社は初めて知りました。

代理店や銀行窓販を専門にしているので、銀行で生命保険の相談をしている方がかろうじて知っているかな?くらいかと思います。

ただ、親会社が富国生命ですし格付けや、ソルベンシーマージン比率も高く十分信頼に値する会社です。

低解約返戻金型で短期払の定期保険

契約概要

商品名:低解約返戻金型長期定期保険

契約年齢:6歳〜80歳

保険期間:100歳

払込期間:年齢に応じて選択可能

払込頻度:月払、半年払、年払

健康体割引:なし

保障内容

主契約

被保険者が死亡または高度障害になった時に保険金額を受け取って契約終了です。何事もなく満期(100歳)を迎えても契約は終了となります。

*高度障害状態とは以下の状態です。

- 両眼の視力を全く永久に失ったもの

- 言語またはそしゃくの機能を全く永久に失ったもの

- 中枢神経系・精神または胸腹部臓器に著しい障害を残し、終身常に介護を要するもの

- 両上肢とも、手関節以上で失ったかまたはその用を全く永久に失ったもの

- 両下肢とも、足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢を手関節以上で失い、かつ、1下肢を足関節以上で失ったかまたはその用を全く永久に失ったもの

- 1上肢の用を全く永久に失い、かつ、1下肢を足関節以上で失ったもの

特約

低解約返戻金型収入保障特約

死亡または所定の高度障害状態になられたときに保険金が支払われます。

特定疾病保障定期保険特約

死亡または所定の高度障害状態、所定のがんと診断確定、急性心筋梗塞、脳卒中により所定の状態になられたときに保険金が支払われます。

がん保障定期保険特約

死亡または所定の高度障害状態、所定のがんと診断確定されたときに保険金が支払われます。

災害割増特約

不慮の事故や所定の感染症で死亡または所定の高度障害状態に該当した場合に保険金が支払われます。

傷害特約

不慮の事故や所定の感染症で死亡または所定の身体障害状態に該当した場合に保険金が支払われます。

商品解説

低解約返戻金型で短期払の定期保険です。通常の定期保険は保険期間中は保険料をずっと払うのですが、この商品は保険期間よりも先に保険料の支払いを終えることができます。そして保険期間も100歳までなので、終身保険の位置づけとして捉えておきましょう。そして円建の終身保険と比較すると他社にも負けないパフォーマンスになっています。

定期保険という名前だけど、終身保険として比較をすればいいのですね!

もちろん、満期を迎えると保障は無くなるという大きな違いはありますが、100歳以上生きる方はごく少数なのでそのように捉えても良いと思います。次のチャプターで具体的に比較していきましょう。

低スペックの長期定期保険

契約例を見ていきましょう。

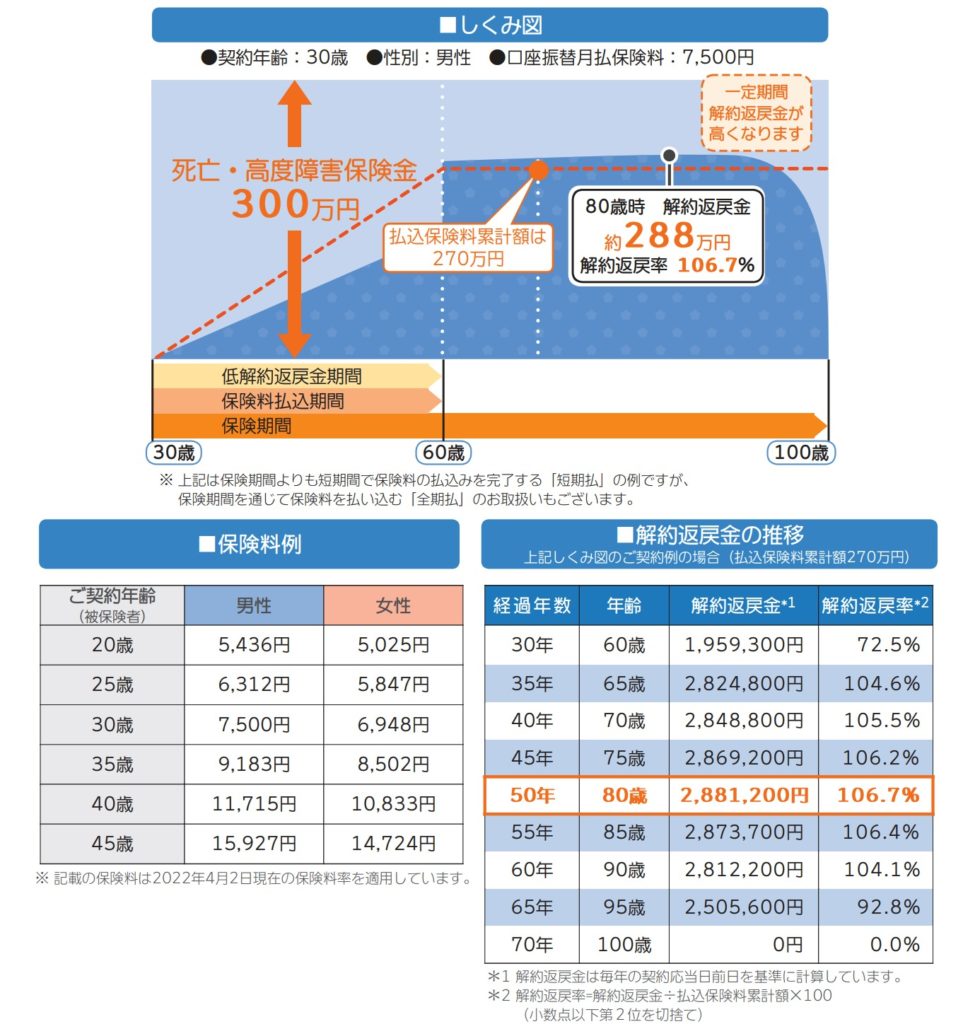

契約例

30歳 男性

死亡保障:300万円

保険期間:100歳

払込期間:60歳

払込頻度:月払

保険料:7,500円

総支払保険料:270万円

ちなみに円建終身保険ではトップクラスであるオリックス生命の終身保険RISE(ライズ)と比較をしてみると、保険料は6,669円で60歳時点の返戻率が107.5%ということで、オリックスの圧勝です。

それでいて、

・100歳以降は保障が無くなる

・80歳以降は解約返戻率も低下して100歳時点で0%になる

という点は大きなデメリットもあります。

ということでフコクしんらい生命の「長期定期保険」は選択肢になりません。ではオリックスにすれば良いかというとそれもオススメしません。

そもそも円建だとインフレに対応できないですし、利率も低いので少なくとも米ドル建商品にするべきです。ただ、日本の米ドル建終身保険も利率が低いので、海外の終身保険を選択肢に入れましょう。例えば「インデックス型海外終身保険」なら同じ保険料1万円/月で死亡保障が1,400万円ほどあります。そして保険料の支払期間も半分の15年です。死亡保障は3倍以上、総支払保険料は半分ということになります。

え、、、スペックが違いすぎですね。インデックス型終身保険に見直したいです。

初めて見るとビックリしますよね。

まずは、下記の直接相談(無料)から「インデックス型海外終身保険資料希望」とお問い合わせください。

※直接相談(無料)

契約はしない。既に契約している人は個別相談してください。

よりコスパの良い商品があるので見直したほうがいいでしょう。ただ死亡保障が必要な方は一般的に子供のいる夫婦で、子供が大きくなるに連れて必要な保障額は少なくなっていきます。それを踏まえると定期保険ではなく、収入保障保険で備える方が合理的で無駄がなく保険料も安くなります。

貯蓄も併せてやりたい方は海外の終身保険を選択肢に入れましょう。

収入保障保険ではどの商品がオススメですか?

年齢、喫煙の有無、健康状態によって、ベストな商品は変わりますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- より安い商品があるので見直そう!

- 収入保障保険の方がさらにコスパは良い!

- 今の契約を見直した方がよいかは、内容を見て個別に判断するので、お気軽にご相談ください(無料)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/10694/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")