こんにちは、K2 College 松本です。

今回は明治安田生命の個人年金保険「虹色きっぷ」を解説していきます。この商品は銀行窓販用の商品なので取り扱いのある銀行を利用している人が契約しています。また三菱UFJ銀行と三菱UFJ信託銀行では「かんたん未来計画」というペットネームで販売されていましたが中身は全く同じです。現在は販売停止になっております。

銀行の方に増えると勧められたので安心して契約しました。

確かに何十年か経過すれば数字上は増えますが、利率が低すぎてインフレにも対応できないので見直した方がいいです。

- 明治安田生命は日本で初めて設立された保険会社

- 35年で返戻率104.3%、実質利回りは0.22%

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

35年で返戻率104.3%、実質利回りは0.22%

契約概要

商品名:虹色きっぷ(5年ごと利差配当付個人年金保険〔2011〕)

契約年齢:0歳〜60歳

払込期間:20〜40年

据置期間:0〜5年で選択

年金種類:確定年金(5年 or 10年)

払込頻度:月払、年払

基本年金年額:20万円〜3,000万円(5年確定年金)、10万円〜3,000万円(10年確定年金)

最低保険料:1万円(月払)、12万円(年払)

商品解説

円建の定額個人年金保険です。

保険料を20〜40年の範囲で支払い、0〜5年の範囲で寝かせて、定額年金として5年間か10年間で受け取っていく保険商品です。これと言って特徴はなく、払込期間、据置期間、年金受取方法の選択肢が少ないです。もちろん、利率はめちゃくちゃ低いです。

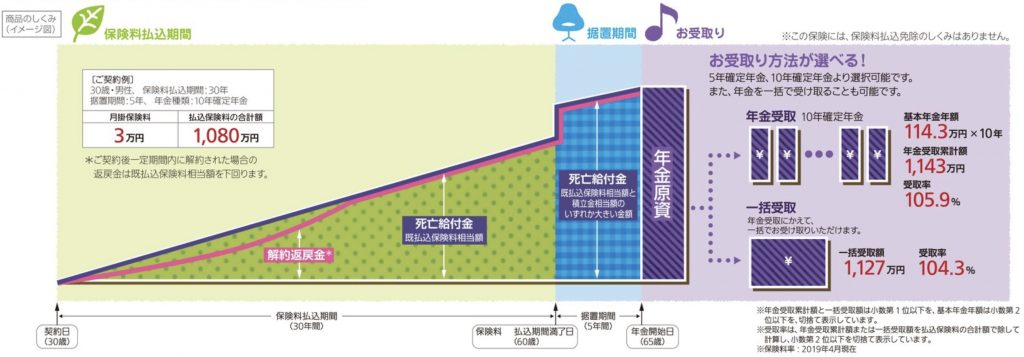

それではパンフレットに記載されている契約例を見ていきましょう。

契約例

契約年齢:30歳 男性

払込期間:30年

据置期間:5年

年金種類:10年確定年金

払込頻度:月払

保険料:30,000円

総支払保険料:1,080万円

<受取金と返戻率>

年金受取の場合:1,143万円(105.9%)

一括受取の場合:1,127万円(104.3%)

年金受取の方が多く受け取ることができますが、流石に増えなさ過ぎです。年金受取は45年、一括受取は35年という時間を使って5%前後しか増えていないのです。返戻率という表記だと100以上の大きな数字になるので、なんとなく増えてる気になりますが、たった5%しか増えていません。

<実質利回り>

年金受取:0.22%

一括受取:0.20%

これではインフレ負けするので、数字上は増えていますが価値としては目減りすることになります。

でも銀行預金よりは利回りもいいですし、他に安全に増やせる手段を知らないので。。。

確かに銀行の普通預金よりはいいですが、そこと比べてはいけません。

もっと効率良く安全に自分年金を作る方法はありますので、下記の入門書をダウンロードして一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

【まとめ】見直しましょう。

「個人年金保険」を含めて日本の貯蓄系保険商品(終身保険、養老保険など)は手数料が高く、実質利回りも低くいので契約している場合は見直した方がいいです。

既に契約している場合はどうしたらいいでしょうか?

間違いなく見直した方が良いと思いますので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 実質利回り(0.22%)の低い商品

- 個人年金保険を含めて貯蓄系保険商品はやめよう

- 今契約していたら、内容を見て個別にアドバイスするので、お気軽にご相談ください(無料)

海外の終身保険であれば貯蓄と死亡保障との両立ができます。詳しくは入門書を一読ください。

※【入門書】家族のために死亡保障を準備するための入門書

また教育資金準備が目的の方は、下記の入門書を一読ください。

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1645/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")