2024年12月、金融庁は大手保険代理店「マネードクター」(FPパートナー)に対し、保険募集における不適切な行為を理由として業務改善命令を出しました。これは近年の「乗合代理店」の成長とともに顕在化してきた、販売現場での“助言と営業の境界の曖昧さ”や“収益優先の構造”に警鐘を鳴らすものでした。

マネードクターは「ファイナンシャルプランナーによる中立的な助言」をうたう一方、実際には販売インセンティブやノルマによって、顧客の最善利益よりも収益性の高い商品販売が優先されていたとされます。今後、乗合代理店全体のガバナンス強化や、顧客本位の業務運営が業界の命題となることは確実です。

マネードクターが業務改善命令を出されたことについて、詳しく教えてください。

以下で詳しく解説しますね。

- 背景:乗合代理店の拡大とマネードクターのビジネスモデル

- 金融庁の指摘事項:顧客本位の原則を逸脱した販売実態

- 販売現場の構造的課題:インセンティブとノルマの弊害

- 金融庁の意図:業界全体への警鐘と顧客保護の強化

- 今後の影響と対応策:業界再編とガバナンスの強化が焦点に

動画解説

背景:乗合代理店の拡大とマネードクターのビジネスモデル

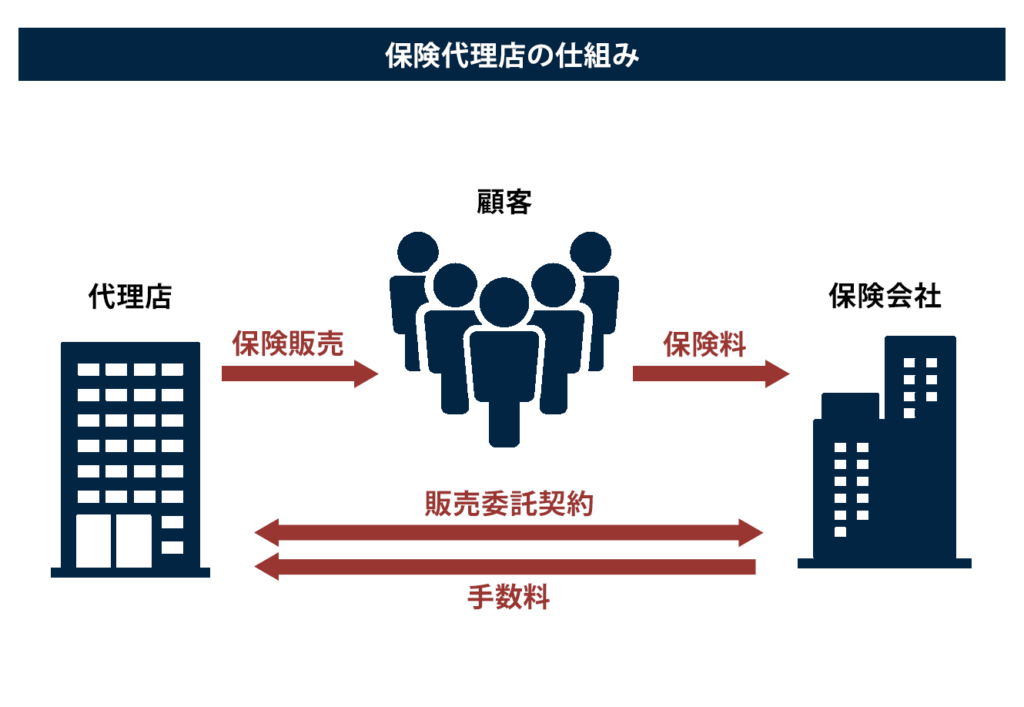

マネードクターを展開するFPパートナーは、複数の保険会社の商品を取り扱う「乗合代理店」の大手で、全国に拠点を持ち、上場も果たした急成長企業です。

• 助言型営業モデル:相談員は「ファイナンシャルプランナー(FP)」を名乗り、顧客のライフプランに基づいて保険の提案をする形を取っています。

• 実態は営業主導:しかし現場では、特定の商品を優先的に販売するインセンティブ構造や、販売ノルマの存在がありました。

• 拡大する影響力:上場企業としての成長圧力もあり、営業優先の風土が強まったと指摘されています。

乗合代理店は保険会社に代わって営業活動を行う重要なチャネルですが、その中立性や倫理性が求められるようになってきています。

金融庁の指摘事項:顧客本位の原則を逸脱した販売実態

2024年12月の業務改善命令において、金融庁が問題視したのは以下の点です。

• 特定商品の過剰販売:収益性の高い保険商品に偏った提案がされており、顧客ニーズとの乖離が認められた。

• ライフプランの名を借りたセールストーク:本来は中立的なFPの立場での相談をうたいつつ、実際には販売を目的とした誘導が行われていた。

• 研修制度の問題:販売スキルばかりを強調した研修内容で、真に顧客本位の提案力を育む体制が不十分だった。

• 経営陣のガバナンス不全:現場での実態を把握せず、改善も怠っていた点で、経営責任も問われました。

これは金融庁が重視する「顧客本位の業務運営原則(Fiduciary Duty)」に明確に反する行為と位置づけられました。

販売現場の構造的課題:インセンティブとノルマの弊害

マネードクターの問題は、個別の社員や一部営業所の問題ではなく、構造的なインセンティブ設計に起因します。

• インセンティブ重視の評価制度:売上や契約件数が高いFPほど報酬が高く、社内評価も上がる仕組み。

• 特定保険会社への偏り:高い手数料率を提示する保険会社の商品に販売が集中しやすくなる。

• 助言と販売の線引きが曖昧:「無料相談」という形を取りながら、実態は強い販売圧力があったとの報告も。

これは乗合代理店全体に共通する課題であり、業界構造として是正が求められます。

金融庁の意図:業界全体への警鐘と顧客保護の強化

今回の行政処分の背景には、金融庁の業界に対するメッセージ性が強く込められています。

• 顧客本位の業務運営の徹底:単なる「コンプライアンス違反」ではなく、「利益相反管理」「説明責任」「販売プロセス全体の透明性」が問われています。

• 自主規制の強化を促す意図:業界団体である「日本保険代理業協会」などに対しても、自主ガイドラインや資格制度の見直しが迫られています。

• 消費者の信頼回復を重視:保険業界全体のイメージ低下を防ぐため、早急な改善と再発防止策の実行が求められます。

処分はFPパートナー単体へのものですが、乗合代理店モデルそのものの在り方が問われていると見るべきです。

今後の影響と対応策:業界再編とガバナンスの強化が焦点に

この問題を受け、乗合代理店業界では今後以下の動きが予想されます。

• ガバナンス体制の強化:経営陣による販売管理体制の見直し、内部監査機能の強化。

• 顧客本位に基づいた提案プロセスの確立:FPの教育・評価制度を「売上」から「顧客満足度」や「提案の適合性」へシフト。

• 業界団体の役割拡大:代理店認定制度やコンプライアンスチェック体制の強化を推進。

• 中小代理店への波及:大手代理店への処分が、他の代理店にも影響を与える「ドミノ効果」になる可能性。

• 顧客側の意識改革:保険加入時には「無料相談」に安易に乗らず、提案内容の客観性を見極めるリテラシーが求められます。

金融庁が乗合代理店に注意喚起しているのはどうしてでしょうか?

「顧客のための提案」ではなく「代理店や担当者の利益を優先した提案」になってしまっている懸念があるからです。

まとめ

- 今回のマネードクターに対する業務改善命令は、単なる不適切営業への処罰ではなく、乗合代理店というビジネスモデルそのものに対する警鐘

- 中立的な立場で保険の比較・助言を行うべき立場が、収益構造によって歪められていたことは、保険業界の信頼を大きく損なう事4態

- 今後、乗合代理店には「助言の専門性」と「顧客利益の最優先」がより一層求められるようになる

- 金融庁の厳格な姿勢は、業界全体の健全化と顧客保護を後押しする重要な一歩と位置付けられる

著者プロフィール

最近の投稿

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30991/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")