2025年5月、第一生命ホールディングス(以下「第一生命HD」)は、英資産運用会社キャプラ・インベストメント・マネジメント(以下「キャプラ」)に対する出資比率を約15%へ引き上げ、同社を持分法適用会社とすることを発表した。この動きは、国内生保大手による資産運用収益の多角化とグローバル戦略の加速を象徴するものであり、低金利環境が長期化する中で、安定的かつ高収益な運用先を確保するための構造転換の一環といえる。

背景には、第一生命HDの中期経営計画における「アセットマネジメント領域の拡大」と「グループ企業価値の最大化」という2つの柱がある。特に保険本業の収益が伸び悩むなか、資産運用からの利益を確保し、収益源の多様化を図る戦略は、今後の生命保険会社の成長モデルの象徴的事例ともなる。

今回の出資強化はどのような意味があるのでしょうか?

以下で、「キャプラの特性」「第一生命HDの狙い」「運用戦略の相乗効果」「国内生保のグローバル化文脈」「リスクと課題」の観点から整理します。

- キャプラとは何者か ― 欧州発の実力派マクロ運用会社

- 第一生命HDの出資の背景と戦略的意図

- 運用ポートフォリオの補完とキャプラの強み

- 国内生保のグローバル運用競争と潮流

- 潜在的リスクと課題 ― 経営介入と統治の距離感

動画解説

キャプラとは何者か ― 欧州発の実力派マクロ運用会社

キャプラ・インベストメント・マネジメントは、2005年に元UFJ銀行出身の浅井将雄氏らによって設立されたロンドン本拠の資産運用会社である。同社は、いわゆる「マクロ系ヘッジファンド」に分類され、主に金利・為替市場を中心に「レラティブ・バリュー戦略(相対価値取引)」を用いた運用を行っている。

2024年末時点での運用資産残高は318億ドル(約4.8兆円)に達し、ロンドンの本社に加え、東京、香港、ニューヨークにも拠点を構える。従業員数は約400人で、グローバルなプロフェッショナル人材を擁していることも特徴である。

同社の運用戦略は、従来型の株式や債券投資に比べて相関性が低く、市場環境に左右されにくい「絶対収益型」を志向しており、大手機関投資家や年金基金からの支持も厚い。

第一生命HDの出資の背景と戦略的意図

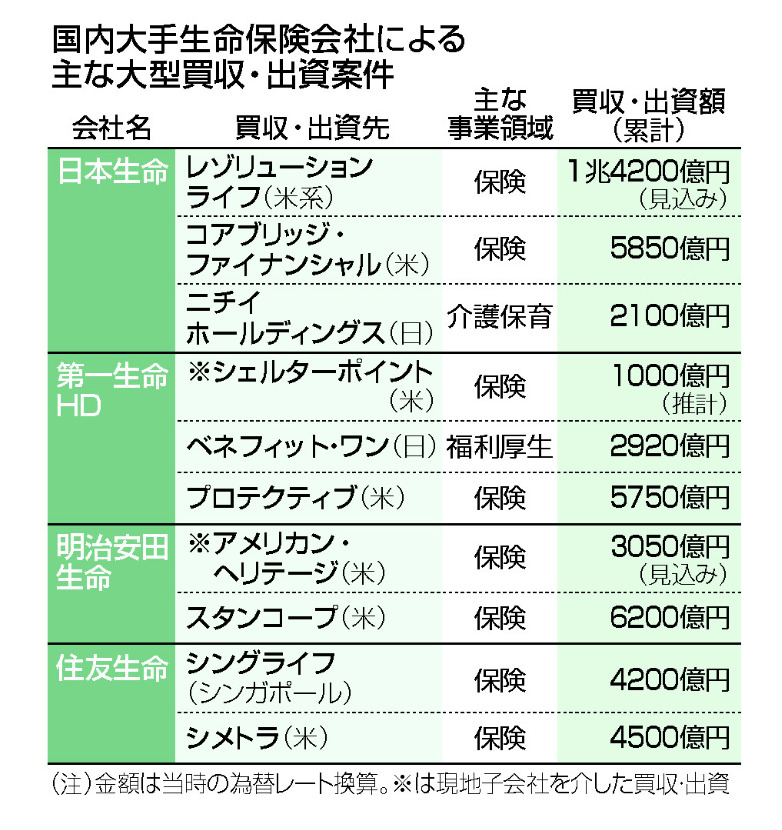

第一生命HDは2018年に三菱商事からキャプラ株式の一部を取得し、約4.7%の出資を行っていた。今回の追加出資により出資比率は15%前後となり、取締役を派遣して経営への一定の関与も得る予定である。

この出資強化の背景には、2024年に策定された中期経営計画「Protect and Grow 2030」に基づき、以下の目標がある:

• グループ企業価値10兆円の達成(現状の約1.5倍)

• 純利益ベースで6000億円(2023年度は約3000億円)の確保

• アセットマネジメント領域での利益寄与増

日本国内の低金利・人口減少に直面するなか、保険本業だけで利益成長を実現するのは困難であり、運用力の強化は最重要課題とされている。特に、相場変動に強いキャプラのような運用会社は、伝統的資産クラスの価格下落時にも収益を出す可能性があるため、戦略的出資先としての魅力は大きい。

運用ポートフォリオの補完とキャプラの強み

第一生命HDの運用資産は、2024年度末で約40兆円に達しており、その大部分は国内債券や外国債券といった比較的保守的な資産で構成されている。しかし、昨今の世界的な金利変動や信用スプレッドの縮小により、従来の方法では目標利回りの確保が難しくなっている。

こうした中、キャプラの「相関性の低い運用戦略」や「市場中立型取引」は、運用ポートフォリオ全体のボラティリティ低減とリスク分散に寄与する。

加えて、キャプラはデリバティブやカーブ取引(金利曲線の歪みを狙う戦略)など高度な金融工学に長けており、第一生命HDが保有する大量の固定収益資産との相乗効果も期待される。実際、第一生命HDは、2026年度以降にキャプラから年間50億円規模の持分法利益を見込んでいる。

国内生保のグローバル運用競争と潮流

第一生命HDに限らず、国内の大手生保は、こぞって運用部門の海外強化に取り組んでいる。日本生命は米TCWやエイムズ・キャピタルに出資し、住友生命はアポロ・グローバルと連携、明治安田生命は米MSIMと協業するなど、運用力の外部調達や海外展開が活発化している。

背景には、日本の金利が他国に比して極端に低いため、国内で運用益を上げるのが難しくなっているという構造的問題がある。加えて、円安が進行すれば、ドル建て資産への投資は為替差益の観点からも有利に働く。

第一生命HDのキャプラ出資は、単なる資産運用の多様化にとどまらず、欧州における情報収集・人材確保・ネットワーク構築の拠点としても活用される見通しである。これは、将来的な独自アセットマネジメント会社の構築にもつながる可能性を含んでいる。

潜在的リスクと課題 ― 経営介入と統治の距離感

他方で、海外運用会社との資本提携は常に一定のリスクを伴う。特にキャプラのような高度に独立性を重視するヘッジファンドとの関係では、第一生命HDがどこまで経営に関与し、どこまで運用方針に口出ししないかという「統治の距離感」が重要になる。

また、2024年以降の金融市場は、米国の金利政策、中国経済の不確実性、地政学的リスク(中東・ウクライナ等)により高いボラティリティを示しており、キャプラのレラティブバリュー戦略が常に安定的に機能する保証はない。

加えて、為替変動や海外法規制の変更により、持分法適用企業としての連結処理やガバナンス対応にも一定の手間とコストがかかることも想定される。

今回の出資強化の本質的な意味は何ですか?

収益力強化とグローバル化を両立させる鍵ではないでしょうか。

まとめ

- 第一生命HDのキャプラへの追加出資は、単なる資本参加ではなく、保険業界が抱える構造的課題への対応策であり、アセットマネジメント部門を「第二の柱」として本格的に育成する意志の表れ

- キャプラのような市場中立型の戦略を採用する運用会社は、伝統的運用手法が通用しにくくなった現在の環境において、リスク調整後リターンを高める有効な手段

- しかしながら、資本と経営の関係性、海外規制対応、運用環境の変化といった多くの不確実性もはらむため、今後は「単なる持分利益の獲得」ではなく、「グループ全体への運用知見のフィードバック」や「人的ネットワークの活用」による相乗効果をいかに引き出すかが問われる

- 今回の出資強化は、第一生命HDが「運用力で戦う保険会社」へと変貌しつつあることの象徴であり、日本の生命保険業界全体のグローバル化を加速させる先例となる

著者プロフィール

-

投資家、現役証券マン、現役保険マン、AIが記事を書いています。

K2アドバイザーによって内容確認した上で、K2公認の情報としてアップしています。

最近の投稿

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか

コラム2026年3月15日チャリティーの実態:寄付金はどこへ消えるのか コラム2026年3月15日吉野石膏の独占と政治的利権構造

コラム2026年3月15日吉野石膏の独占と政治的利権構造 コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造

コラム2026年3月14日カンボジアの巨大開発プロジェクトと国際サイバー犯罪──Prince Group、Canopy Sands、そして東南アジア詐欺ネットワークの構造 コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

コラム2026年3月14日防衛・軍事関連株の再評価――「平和ボケ日本」から「現実主義国家」への転換と投資機会

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30835/trackback

を比較する")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")