オリエンタルランド(4661)は、東京ディズニーリゾートを運営し、長年にわたって高収益かつ堅実な経営で投資家から高評価を受けてきました。しかし、2023年に過去最高益を更新し、2024年6月には新エリア「ファンタジースプリングス」開業を控える中でも、株価は2021年の高値を超えられず、伸び悩みが続いています。

この背景には、業績と株価の間にある「評価剥落」「市場の視点の変化」「他社との相対的な魅力の低下」など、複雑な要素が交錯しています。

オリエンタルランドが直面する「成長の壁」とは何ですか?

本稿では、国内外のエンタメ企業との比較を通じて、その構造的課題を紐解きます。

- 過剰な期待の反動と“材料出尽くし”の心理

- バリュエーションの割高感と他社との比較

- 中間層の離反と値上げ戦略の副作用

- 海外展開の欠如と成長ドライバー不足

- ESG・人材戦略の出遅れと海外投資家の関心低下

動画解説

過剰な期待の反動と“材料出尽くし”の心理

オリエンタルランドは、コロナ禍からの急回復とともに「アフターコロナ銘柄」として株価を伸ばしました。しかし、2023年以降はむしろ株価が調整局面に入り、2024年に入っても大きくは反発していません。

• 「ファンタジースプリングス」は期待の大きい目玉開発だが、既に株価に織り込み済み。

• 高値圏での期待が剥がれると、**良い決算でも下落する「逆風相場」**が続く。

• 特に個人投資家は、夢のあるテーマパーク銘柄に「感情的」な期待をかけやすく、反動も大きい。

このように、株価は「業績」よりも「市場心理」に敏感に反応する局面に入っていると言えます。

バリュエーションの割高感と他社との比較

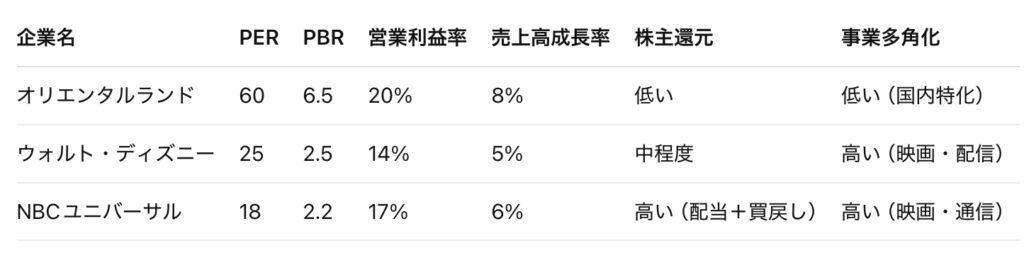

以下の図表をご覧ください。

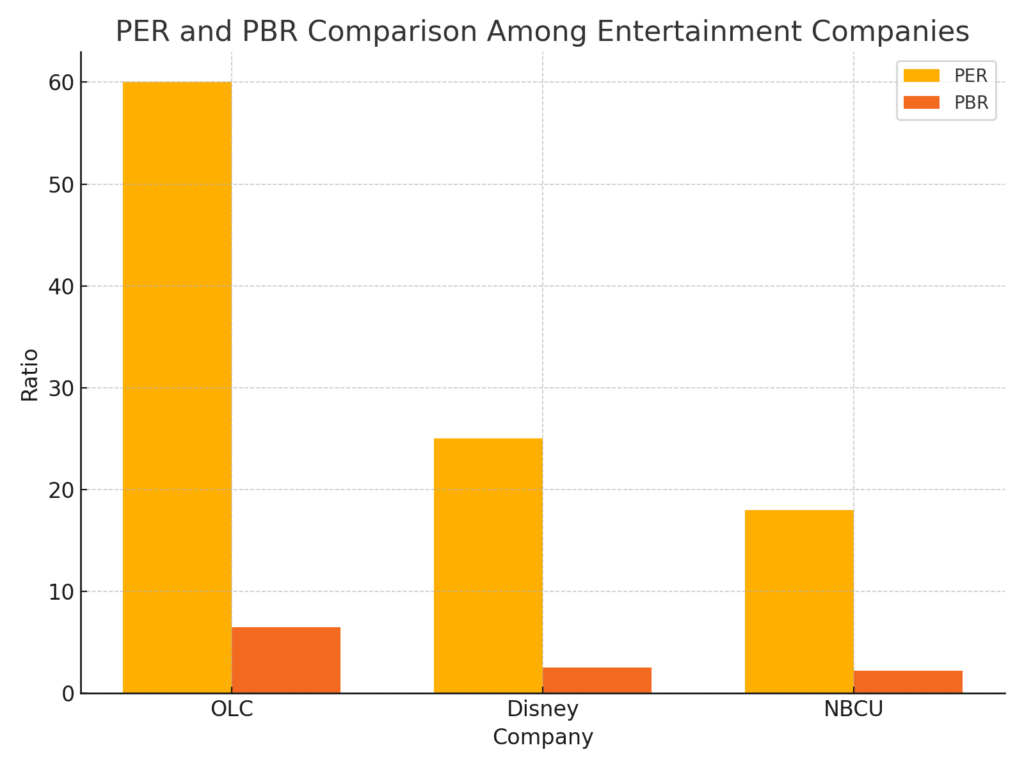

また、以下はPERとPBRを比較した棒グラフです。

(オリエンタルランドは他2社に比べ圧倒的に割高)

• 成長率に比してPERが高すぎる点が、株価の天井感につながっている。

• 海外エンタメ大手と比較すると、「規模・多角化・グローバル性」すべてで見劣りする。

• 割高なまま放置されるほど、市場は甘くない。

つまり、**世界の投資家の目から見て「魅力が相対的に低下している」**ことが株価に表れています。

中間層の離反と値上げ戦略の副作用

オリエンタルランドは、近年チケット価格やホテル宿泊費を引き上げ、高付加価値路線へとシフトしています。この「収益最大化」戦略は短期的には利益を押し上げますが、以下のような副作用も。

• 年パス廃止や価格上昇で、従来の中間層ファンが来園しにくくなっている。

• 消費者物価が上がる中、テーマパークに対する「節約志向」が顕在化。

• リピーター離れが進めば、将来の安定収益が揺らぎかねない。

ディズニー本社も同様の課題に直面しており、米国では「高すぎるチケット価格」への批判が企業評価に影を落としています。

海外展開の欠如と成長ドライバー不足

オリエンタルランドは、日本国内の東京ディズニーリゾート1拠点にすべてのリソースを集中しており、海外展開を一切行っていません。これは「運営の質」を高める意味では成功ですが、投資家視点では以下のようなリスクがあります。

• 事業ポートフォリオが単一で、「リスク分散」「成長機会創出」が困難。

• 日本人口が減少する中、将来的な市場縮小が避けられない。

• 一方、ウォルト・ディズニーやNBCは世界中で複数のテーマパーク・映像・配信を展開。

つまり、「夢の国」が日本国内限定である限り、世界の成長マネーの流入は限定的です。

ESG・人材戦略の出遅れと海外投資家の関心低下

近年、投資家の間ではESG(環境・社会・ガバナンス)や人的資本への配慮が重視されています。オリエンタルランドはその点で以下の課題があります。

• 従業員の大半が非正規雇用で、人的資本投資が見えにくい。

• ダイバーシティ開示・ガバナンス体制も、グローバル水準では不十分。

• ESGスコアが低い企業は、年金基金や機関投資家の投資対象から外れやすい。

ディズニー本社やNBCユニバーサルは、明確なESG戦略を打ち出しており、差が開いているといえます。

オリエンタルランドの株価反転は、何ですか?

株価反転のきっかけは、外部環境ではなく内部構造の進化にかかっていると言えるでしょう。

まとめ

- オリエンタルランドは、世界に類を見ないほど「1つの施設でここまで高収益を維持できた稀有な企業」

- 株式市場が求めるのは**「未来の成長ストーリー」

- • 短期的な業績好調では株価は動かず、新たな価値創出が評価の鍵

- • 海外展開や新規事業へのチャレンジ、人的資本経営などが再評価のトリガーになる

- • 今後、「ディズニー依存型モデル」からの脱却が投資家から強く求められる可能性がある

著者プロフィール

最近の投稿

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す

コラム2026年4月8日イラン情勢悪化で「家が買えない国」へ。都心マンション高騰とローンリスクが日本人の人生設計を壊す コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実

コラム2026年4月7日イラン情勢と原油高で進むインフレ時代──可処分所得が削られる中での資産形成の現実 コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実

コラム2026年4月6日教育の質と人間の成熟は一致しないというハワイの現実 コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

コラム2026年4月6日海外積立とラチェット運用──増やすから「守りながら増やす」へ

この投稿へのトラックバック: https://media.k2-assurance.com/archives/30848/trackback

~フィデリティ投信~")

を比較する")

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")