こんにちは、K2 College 松本です。

今回はアクサ生命の一時払変額保険アップサイドプラスを解説します。アクサ生命と言えばユニットリンクを筆頭に変額保険が有名です。この商品は市場金利の低下に伴い2020年2月1日から販売停止になっていましたが、2021年10月から豪ドル建が、2022年2月から米ドル建が販売再開になりました。そもそも変額保険とはどういう商品なのか? 実際に増えているのか? などを確認していきましょう。

銀行の窓口でこの商品を勧められて加入しました。

銀行や信用金庫などで結構売られていた商品ですね。

- 動画解説

- アクサ生命は外資系の保険会社で、格付けもしっかりしている

- 運用期間である20年後には元本確保される一時払変額保険

- 手数料高いし、もはや保険と言えるのだろうか?

動画解説

アクサ生命は外資系の保険会社で、格付けもしっかりしている

会社概要

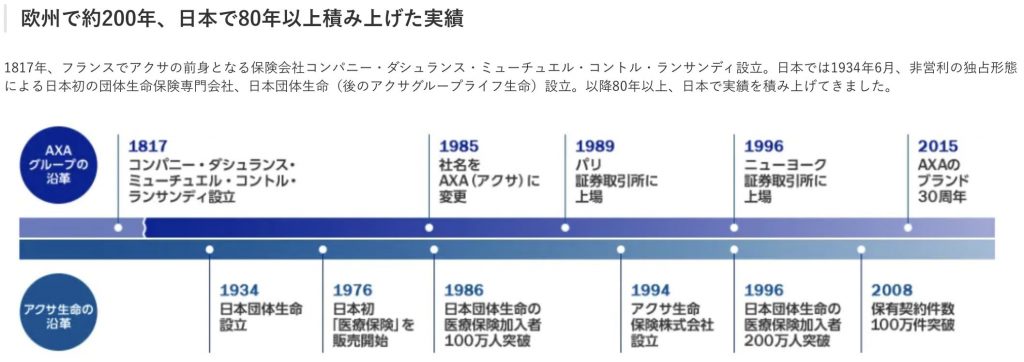

アクサ生命保険株式会社は日本に本社をおく外資系生命保険会社で、フランス発祥の保険企業であるアクサが日本に設立したアクサ生命と、日本団体生命が統合して生まれた生命保険会社です。アクサグループは世界54カ国、約1億500万人の顧客を持つ世界最大級の保険グループです。

設立:1994年7月

総資産:7兆4,709億円(2021年3月31日時点)

保有契約件数:487万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

ソルベンシーマージン比率

753.0% (2021年3月末時点)

外資系だったんですね。CMなどで広告をよく見るので身近に感じている会社です。

そうですね。岡田将生さんの印象が強いですね。

イメージだけで決めるのはダメですが、格付け、ソルベンシーマージン比率ともに十分信頼に値する会社です。

運用期間である20年後には元本確保される一時払変額保険

契約概要

商品名:アクサの「外貨建て」の変額終身保険 アップサイドプラス

正式名称:利率変動型定額部分付変額終身保険(通貨選択型)

契約年齢:0歳〜80歳

保険期間:終身

払込期間:一時払

運用通貨:USD、AUD

運用期間:最長20年(第1積立利率期間:5年、第2積立利率期間:15年)

積立利率:0.43%(第1積立利率期間)、1.00%(第2積立利率期間)〔2022年3月1日〜15日時点〕 ※1

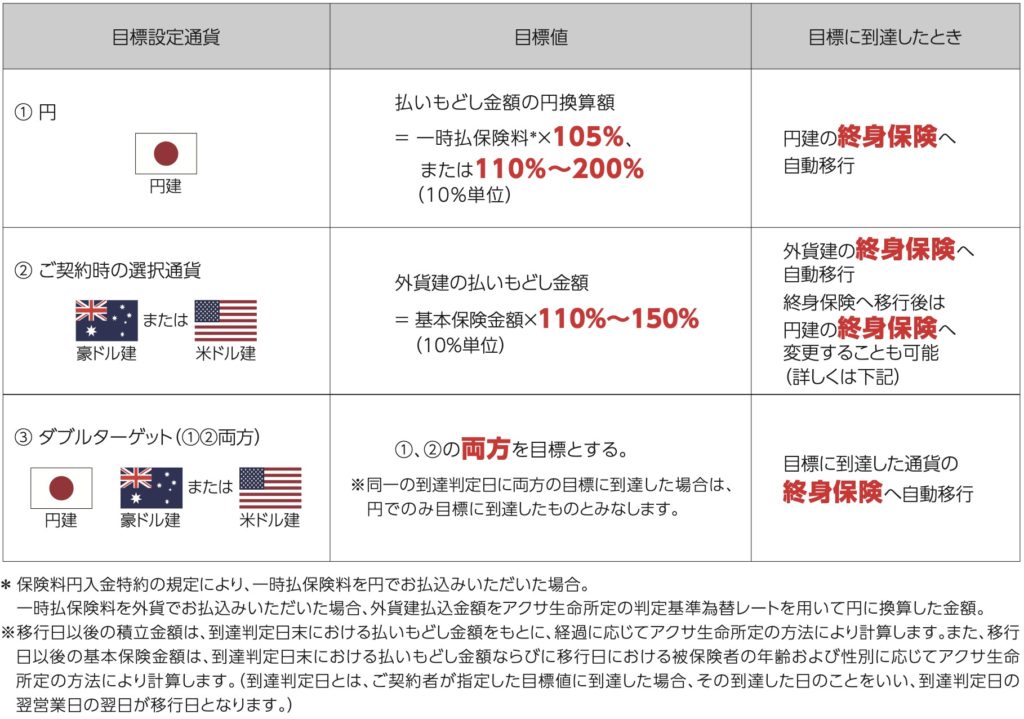

保証率:100%、110%

目標値:105%、110%〜200%(10%単位) ※2

最低保険料:USD 20,000〜、AUD 20,000〜、200万円

※1 毎月1日と16日に更新され契約時の積立利率で20年間固定されます。

※2 通貨毎に以下のように選択できます。

保障内容

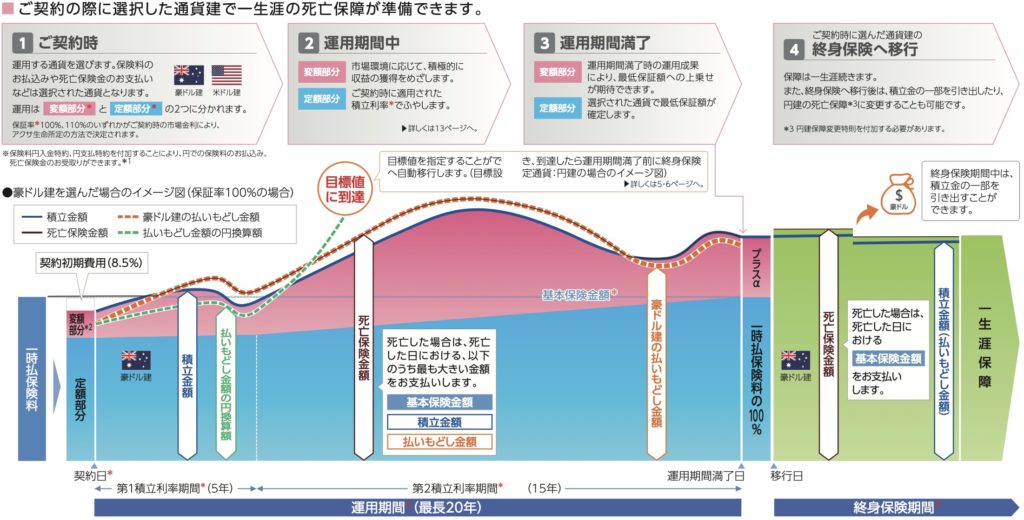

運用期間中(最長20年)

死亡した時には基本保険金額(最低保証)または積立金額、解約返戻金の最も大きい金額を受取ることができます。

終身保険期間中

死亡した時には基本保険金額を受け取れます。

商品解説

まずざっくり伝えると、、、

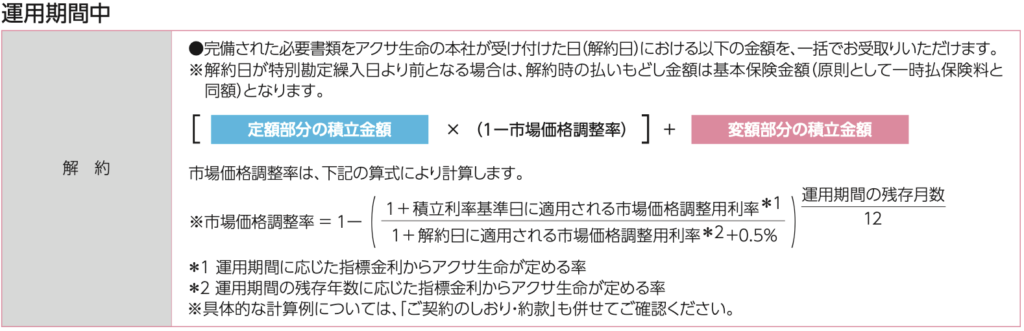

一括で支払った保険料を最長20年間運用します。そして支払った保険料に対して目標値(105%、110%〜200%)を決め、運用期間中に目標に到達したら、その時点で目標値が解約返戻金となる終身保険に移行する商品です。目標値に到達せずに運用期間20年を経過するとその時点の積立金額が解約返戻金となる終身保険に移行します。

それではさらに細かく解説します。

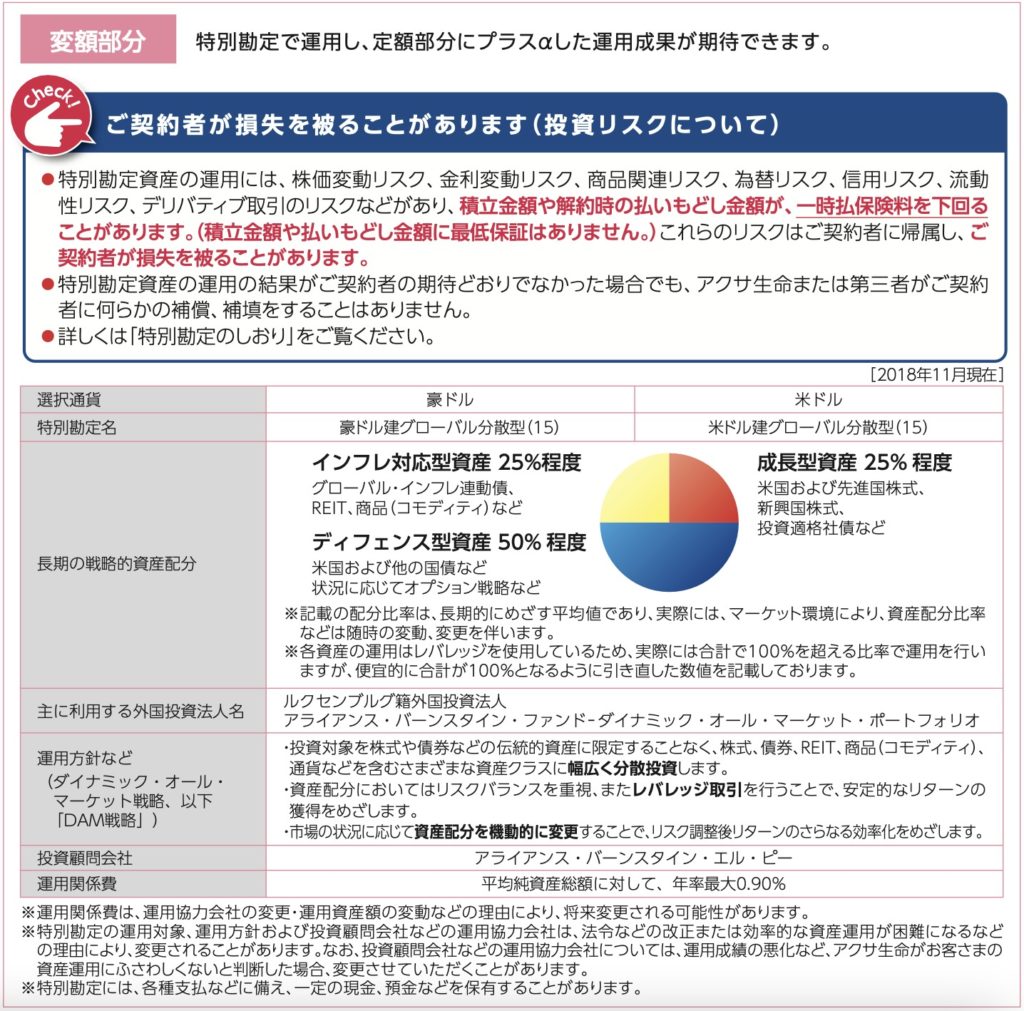

一時払保険料から契約初期費用(8.5%)を引いた金額を定額部分と変額部分の2つに分けます。この割合は20年後の定額部分の保証率(100%、110%)と契約時の積立利率によって決まります。定額部分は20年後に保証された返戻率になり、変額部分は「アライアンス・バーンスタイン・エル・ピー」という投資会社に運用を任せます。あとは運用状況と為替変動により目標値に到達するかどうかを待つだけです。

運用先

諸費用

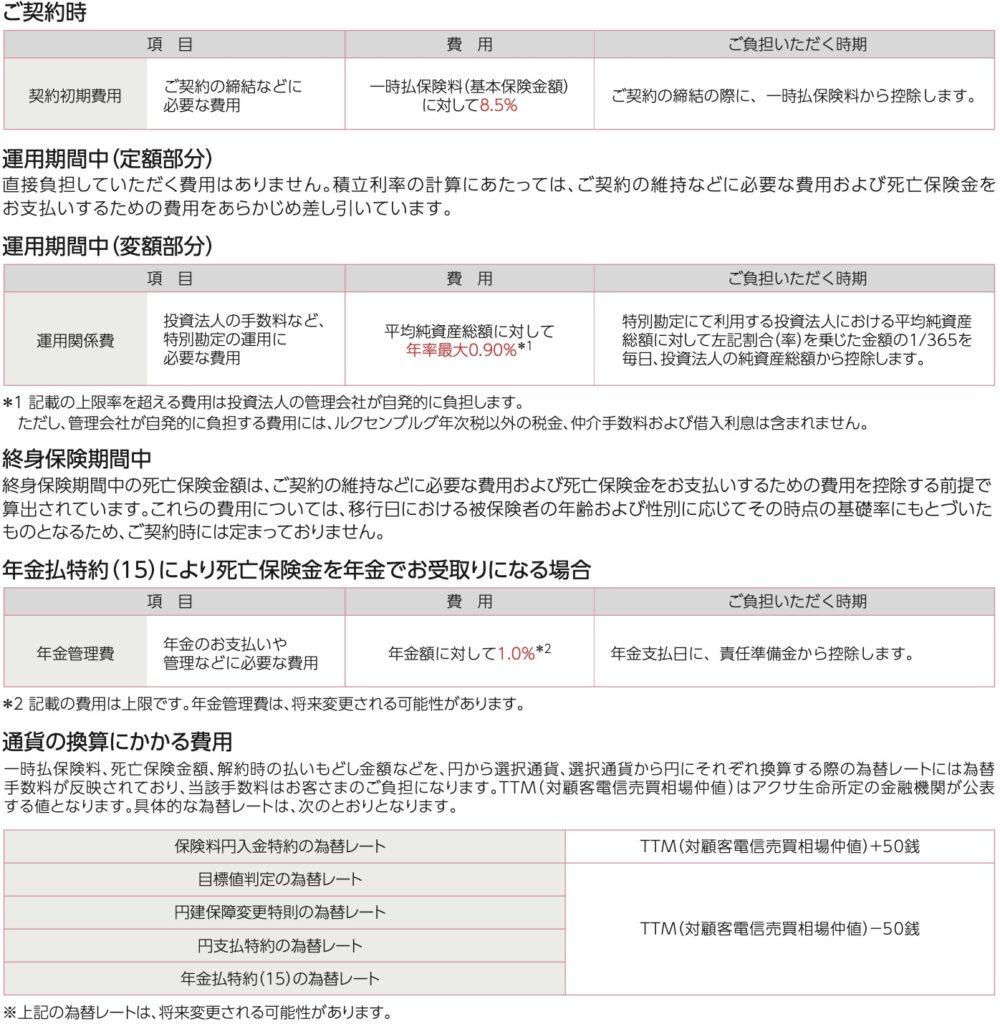

契約時、運用期間中、解約、年金受取などで費用がかかります。

運用状況

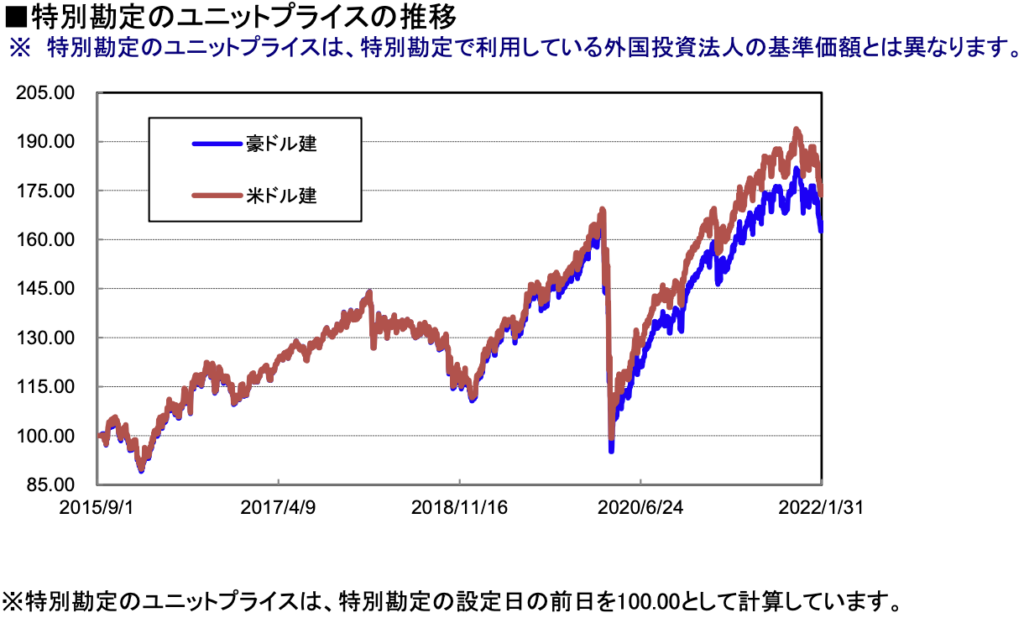

2022年1月末までの運用成績は以下になります。

一番上の「ユニットプライス」の数字を見てください。2015年9月1日から2022年1月末までの運用で元々の基準値100(運用開始日)からどれだけ増えたかという数字になります。そして一番下の「騰落率の設定来」の数字を運用年数で割ったものが「年間平均利回り」ということです。

米ドル建グローバル分散型(15)

運用開始日から6年5ヶ月で76.35%増えているので、年換算すると11.8%/年となります。

豪ドル建グローバル分散型(15)

運用開始日から6年5ヶ月で65.27%増えているので、年換算すると10.1%/年となります。

コロナショックで一度基準値まで下がりましたが、順調に回復してどちらも年間平均利回りが10%以上なので良い数字ですね。

商品の仕組みは複雑でよく分かりませんが、投資先は良いということは分かりました!

運用実績が良いのは間違いないですが、如何せん手数料が高いというのがネックです。

手数料高いし、もはや保険と言えるのだろうか?

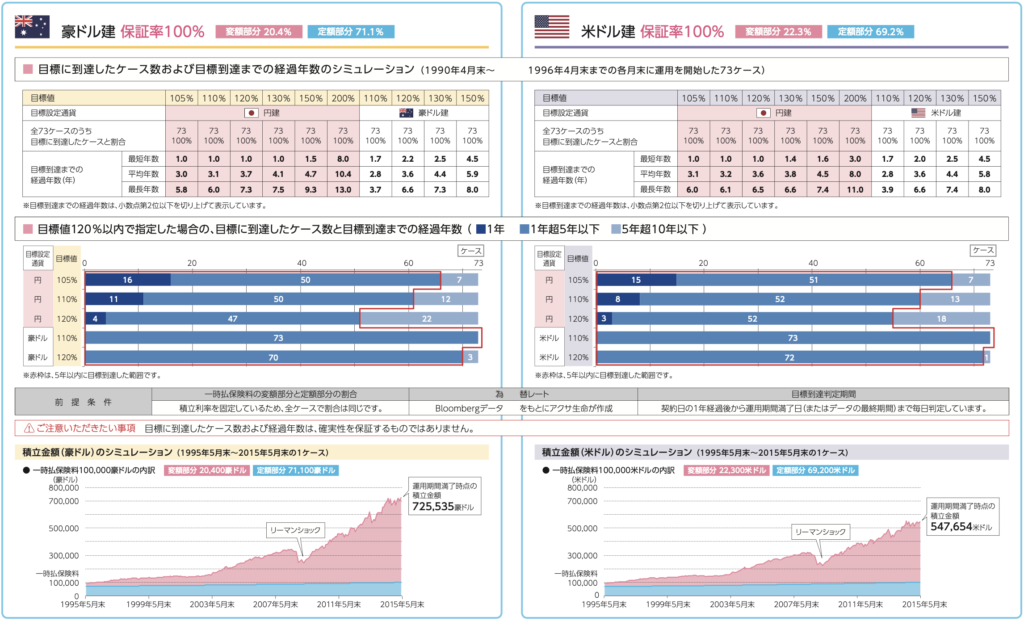

パンフレットに載っているシミュレーションがこちらです。

これは1990年4月末〜1996年4月末までの各月末に運用を開始した73ケースのシミュレーションです。なんと、目標値最大の200%を含めた全ての目標値を全73ケース全てが達成できています。目標値200%でも平均10年くらいで目標到達です。

めちゃくちゃいいじゃないですか!!契約したいです!

この結果を見ると契約したくなる気持ちもよく分かりますが、チョット待ってください。

保険会社のパンフレットは本当に見せ方が上手くて色々なカラクリがあるので

まず前提条件を見てみると

積立利率が米ドル建が「1.25%」と「2.06%」です。現在(2022年3月1日〜3月16日)の積立利率は「0.43%」と「1.00%」なので、パンフレットの方が約2倍ほど利率が高いです。この利率は定額部分に影響するので利率が低いということは保証率100%を達成するためには資金割合を定額部分に多く配分しないといけません。このシミュレーションでは

変額部分が「22.3%」定額部分が「69.2%」の割合ですが、今の積立利率だと変額部分が「7.2%」定額部分が「84.3%」の割合になるので、変額部分の伸びしろが小さくなってしまいます。そして変額部分の運用先は半分以上を債券が占めています。シミュレーションの1990年〜2015年の米国債30年の利回りはこちら。

2015年〜2022年の利回りは、

これだけ利回りも下がっているので運用への影響もでてきます。

ちなみに変額と定額の割合が100%にならないのは何故ですか?

これは契約時に8.5%の手数料が引かれるからです。100あったものが最初の時点で91.5になるので、それを変額と定額に振り分けるので2つの合計が91.5%になります。それだけこの商品の手数料は大きいということですね。

実際に中身の数字やデータを見ると微妙な商品に思えてきました。

実際そうだと思います。同じ外貨建であれば、海外保険や海外投資を選択肢にいれてみてはいかがでしょうか?

それぞれ分けて入門書があるので、ダウンロードして読んでみてください。

※『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

【まとめ】加入しないでください。

投資先の利回りは10%を超えているので悪くないのですが、とにかく手数料が高いのが引っかかります。そして今までの説明を一回読むだけで理解できる人は、ほぼいないでしょう。なるべく分かりやすく伝えようとしていますが、何度読んでも理解できない人もいると思います。そのような方はまず契約するべきではないです。そして商品の仕組みを理解できる人はまず契約しようと思わないでしょうし、もっと他で効率良く運用できると思います。

既に契約している場合はどうしたらいいでしょうか?

契約内容、年齢、目的によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では貯蓄系の保険(終身保険、個人年金保険、変額保険など)はやらないで

また教育資金準備や貯蓄だけが目的の方は、下記の入門書も一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/3960/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")