こんにちは、K2 College 松本です。

今回は明治安田生命の介護保険「介護のささえ」を解説していきます。

死亡保障と介護に備えられると思い加入をしようかと思っています。

結論からお伝えすると加入しない方がいいです。確かに死亡と介護に備えるための保険商品ですが、ほとんどの方が損失になる商品です。どのような保障内容か確認しましょう。

- 動画解説

- 明治安田生命は日本で初めて設立された保険会社

- 要介護3以上で介護年金が受け取れる保険

- ほとんどの方が損をする商品

- 契約はしない。既に契約している人は個別相談してください。

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

要介護3以上で介護年金が受け取れる保険

契約概要

商品名:介護のささえ

正式名称:5年ごと利差配当付介護終身年金保障保険

契約年齢:40歳〜80歳

保険期間:終身

払込期間:終身払

払込頻度:月払、半年払、年払

死亡保険金倍率:1倍型、5倍型

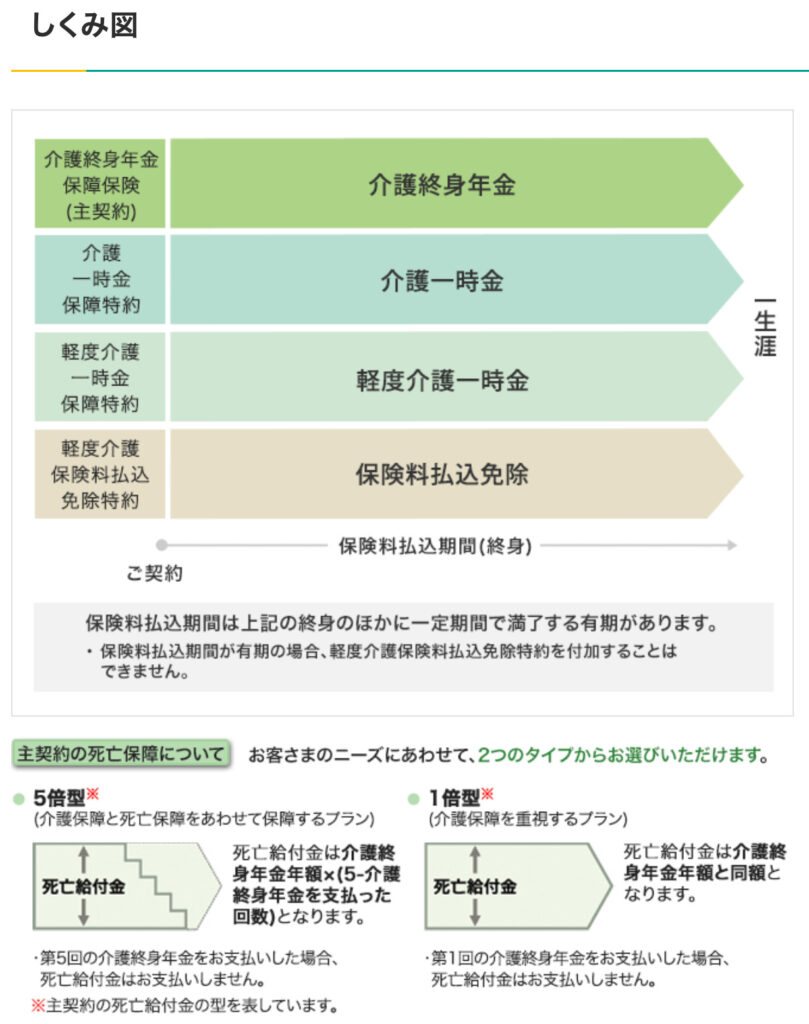

保障内容

介護保障

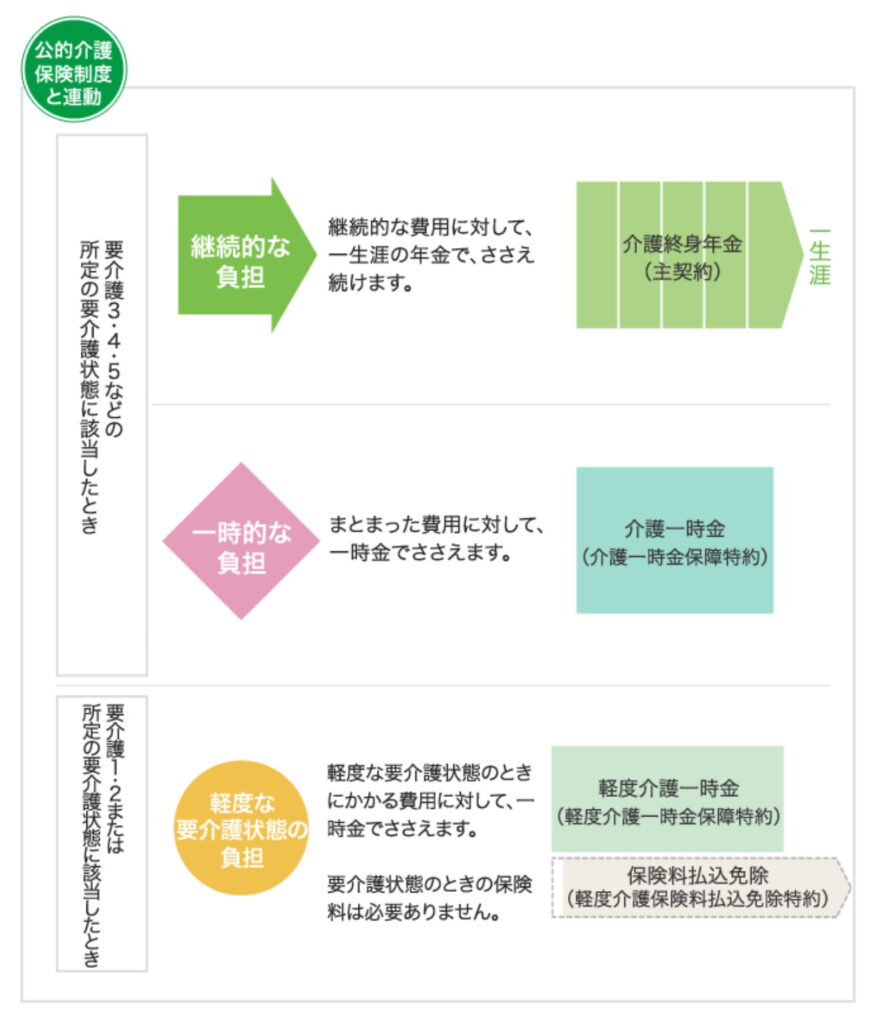

公的介護保険制度の要介護3以上などの所定の要介護状態に該当した場合、一生涯にわたり介護終身年金をお支払いします。介護一時金保障特約を付加している場合は一時金も受け取れます。軽度介護一時金保障特約を付加している場合は、要介護1または2の状態に該当すると一時金が受け取れます。

死亡保障

1倍型の場合は介護終身年金額と同じ金額になり、5倍型は介護終身年金額の5倍の金額が死亡保険金として支払われます。既に介護終身年金を受け取っている場合は差し引いた金額が死亡保険金として支払われます。

商品解説

終身払の介護終身年金保険です。特徴は

- 要介護3以上で介護終身年金が受け取れる

- 終身払しかない

ということです。この特徴がそのまま弱点になります。

他社の介護保険だと要介護2以上で介護年金が始まったり、まとまった保険金が支払われますが、明治安田生命は3以上は明らかに弱いです。さらに終身払なので長く生きると逆ざやがおきて確実に損失が膨らんでいく仕組みです。

他社では要介護2で受け取れる保険があるんですね!

はい。次のチャプターで保険料をどれくらい支払っていくか解説します。

ほとんどの方が損をする商品

契約例を見ていきましょう。

契約例

契約年齢:60歳 男性

介護年金:60万円

死亡保障:300万円(5倍型)

保険期間:終身

払込期間:終身払

払込頻度:月払

保険料:16,146円

<総支払保険料の推移>

10年後(70歳):1,937,520円

15年後(75歳):2,906,280円

20年後(80歳):3,875,040円

30年後(90歳):5,812,560円

40年後(100歳):7,750,080円

この商品では3つのシナリオが考えられます。

①介護にならずに死亡

死亡の場合は300万円を受け取れますが、終身払は生きてる限り保険料を支払うため、75歳以降は死亡保険金額以上の保険料を払っていくことになります。なので元気に長生きした場合は損失がどんどん膨らんでいきます。75歳までに亡くなれば保険料以上の保険金を受け取れますが、年齢を重ねる毎にレバレッジは少なくなっていきます。

②短期間の介護状態から死亡

仮に4年間介護状態が続き死亡した場合は、60万円×4年=240万円を受け取り、死亡時に300万円-240万円=60万円を受け取れます。既に受け取った介護年金が引かれるので、結局300万円しか受け取れません。

③長期間の介護状態から死亡

仮に8年間介護状態た続き死亡した場合は、60万円×8年=480万円を受け取れます。介護年金の総額が300万円を超えているので死亡保険金はありません。

上記のシナリオで得する場合を考えると、

①は75歳までに死亡する。

②は72歳までに要介護3以上になる。

③は84歳までに要介護3以上になる。

こうなります。実際に要介護3以上になるのは、結構難しいので該当してくるのは70代後半くらいからのケースが多くなると思います(年齢だけでは推測できませんが)。となると③が現実味があるかと思いますが、介護期間の平均は約5年です。しかも要支援1〜2と要介護1〜2も含まれての平均なので、要介護3以上で5年や10年という期間も介護状態が続くのは稀です。

このように損失を被る可能性が高い商品に入るなら、「自分で貯めておいて介護になったら自由に使う」ほうがいいでしょう。

これを見ると契約する気にはなりませんね。

それが正しい判断です。介護や老後の備えなら、まとまった資金を預けて増やしておきながら、好きなタイミングで引き出せる『新海外個人年金』を活用してください。終身年金として毎年5%の年金を受取りながらも資産が増えていく方法もあります。詳しくは下記のコラムを一読ください。

『新海外個人年金』の活用法!「2−3−5プラン」毎年5%の収入を得ながらも資産が増える。

契約はしない。既に契約している人は個別相談してください。

要介護3以上で介護年金がずっと受け取れますが、

・支払基準のハードルが高い

・ほとんどのケースで損失になる

という理由でオススメできません。

見直したいのですが、どうしたらよいでしょうか?

基本的に解約という選択になりますが、介護や老後の備えとしてできることがあると思います。下記の直接相談(無料)から私にご相談ください。保障と貯蓄の備え方をアドバイス致します。

※直接相談(無料)

まとめ

- 支払基準が厳しい

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

また貯蓄だけが目的の方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

※【入門書】子供のためにベストな学資保険に入るための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/17787/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")