こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命(旧:損保ジャパンひまわり生命、NKSJひまわり生命)の医療保険「健康のお守り」を解説します。2008年〜2014年までの販売期間だったので今は販売停止になっています。ただ商品はリニューアルされながらも「健康のお守り」というニックネームは今でも使われています。ひまわり生命の医療保険は人気があり加入している方も多いので、見直したほうが良いのか悩まれている方もいるでしょう。

年齢が上がると保険料が高くなるので、そのままの方が良いと思うですが違いますか?

確かに同じ商品であれば年齢が上がると保険料も高くなります。ただ保険会社によっても保険料は違いますし、日本は平均寿命が長くなっているのでそれに従って保険料率も改定されて見直した方が保険料が安くなる場合もあります。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- だんだん保険料が割引される医療保険

- コスパは良いが、最新のものと比較をしよう!

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

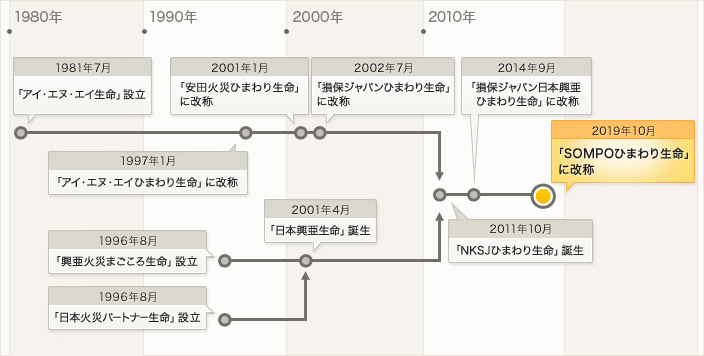

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

だんだん保険料が割引される医療保険

すでに販売停止になり10年以上経過している為、詳細なパンフレットがないので大まかな概要になります。

契約概要

商品名:健康のお守り〔医療保険[08]〕

契約年齢:0歳〜70歳

保険期間:終身

払込期間:終身払、55歳〜80歳

払込頻度:月払、半年払、年払

入院給付金日額:3,000円〜20,000円

保障内容

<主契約>

入院給付金

病気やケガで入院した場合の保障。入院1日目(日帰り含む)から入金給付金を請求できます。支払限度日数は40日、60日、120日のいずれか。通算支払限度日数は1,000日。

手術給付金

手術の種類により入院日額の10倍、20倍、40倍の給付金を請求できます。支払限度は回数無制限。

手術見舞金

手術給付金がお支払いできない手術でも、入院を伴う健康保険対象の所定の手術を受けると、入院日額の5倍の給付金を請求できます。

<特則>

七大生活習慣病追加給付特則

七大生活習慣病を原因として、1入院限度日数を超える入院をした場合に請求できます。支払限度日数は120日。

<特約>

三大疾病入院一時金特約

悪性新生物、急性心筋梗塞、脳卒中に 罹患し、入院をすると一時金を請求できます。

先進医療特約

先進医療による治療を受けると、通算1,000万円まで保険会社が負担してくれます。

退院給付特約

入院後に退院すると、退院給付金を請求できます。

がん入院特約

がんを原因として入院すると、がん入院給付金を請求できます。

女性疾病入院特約

女性疾病に該当する病気で入院すると、女性疾病入院給付金を請求できます。

特定疾病診断保険料免除特約

悪性新生物、急性心筋梗塞、脳卒中で所定の状態(特定疾病)になったとき、 以降の保険料の払い込みを免除します。

無事故割引特約

加入後5年ごとの期間中に病気で通算5日以上、またはけがで通算5日以上の入院給付金の支払いがなかった場合、以後の保険料が1回につき「加入時の保険料の10%」ずつ割引になり、最高5回までの割引で保険料は最大50%割引になります。

商品解説

普通の医療保険ですが、保障内容に対して保険料も割安で4年半で100万件以上販売された商品です。

特徴はあげるなら、無事故割引特約でしょうか。5年間で通算5日以上の入院がなければ、以後の保険料が10%割引になり、最大50%割引になります。自動車保険のような仕組みで、まさに損保系保険会社という特約ですね。

契約例

契約年齢:30歳 男性

入院日額:10,000円

手術給付金:10万円、20万円、40万円

手術見舞金:5万円

先進医療特約:あり(通算1,000万円)

保険期間:終身

払込期間:終身払い

払込頻度:月払

保険料:3,390円

ということで、この時代ではなかなかコスパが良かったと思います。ただ、現在は健康割引が適用される医療保険もあるので、その方が保障内容も最新で保険料も安くなります。

無事故割引特約をいまから付けることはできますか?

残念ながらできません。

最新の医療保険と比較検討した上で見直すかどうか判断される方が良いです。

コスパは良いが、最新のものと比較をしよう!

10年以上前の医療保険なので保障内容は一昔前って感じです。最新の医療保険だと現在の治療方針に合わせて作られているので、より良いものになっています。医療保険は5年に一度くらいの頻度で、最新のものと比較すると良いでしょう。

一度比較をしたいのですが、どうすればよいでしょうか?

実際に見直した方がよいかは年齢と契約内容によりますが、それを判断するのは難しいでしょう。そしてご自身で比較検討する労力は大変ですし、時間が掛かります。かといってショップに行けば余計な営業もされて面倒だと思います。

私に直接ご相談頂ければあなたにとって1番よい保障内容をアドバイスしますので、下記のリンクからご連絡ください。

※直接相談(無料)

まとめ

- 「健康のお守り」はコスパは良かった

- ただ保障内容は古い

- 最新の医療保険と比較しましょう

- お気軽にご相談ください(無料)

最後に、そもそも医療保険が必要かどうかも改めて考えてみても良いと思います。

高額療養費制度がある中で、民間の医療保険は必要か?

「入院する確率」「死亡する確率」「老後を迎える確率」はどれくらい?そして優先順位は?

医療保険は不要で貯蓄でカバーするという方は、下記の入門書を一読ください。

※【入門書】公的年金に依存しない自分年金を準備するための入門書

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/1476/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")