こんにちは、K2 College編集部です。

今回は、大和アセットマネジメントが運用する大和証券のファンドラップ専用ファンド「(ダイワFW)日本債券セレクト(正式名称:ダイワファンドラップ 日本債券セレクト)」について解説します。

今回は大和証券のファンドラップ専用の日本債券ファンドですね。どのような特徴があるのか詳しく教えてください。

複数の投資信託を通じて日本の債券に投資するファンド・オブ・ファンズ方式のファンドです。具体的な運用方針や組入銘柄などを分かりやすく解説しますので、一緒に学んでいきましょう。

- (ダイワFW)日本債券セレクトとは?

- (ダイワFW)日本債券セレクトの投資先と組み入れ銘柄

- (ダイワFW)日本債券セレクトの運用パフォーマンス

- 他ファンド(類似銘柄)との比較

動画解説

(ダイワFW)日本債券セレクトとは?

投資一任契約(ラップ口座)専用の国内債券型ファンドです。

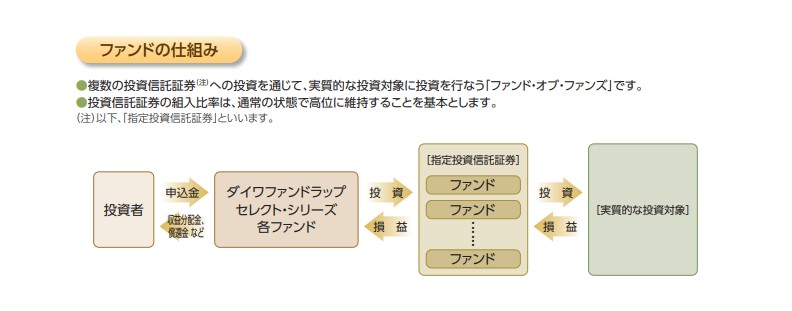

複数の投資信託を通じて円建て債券に投資する「ファンド・オブ・ファンズ方式」を採用し、ラップ全体のリスクを抑える守りの役割を担います。

しかし、日本の低金利環境下では金利収入が少ない上、投資先ファンドの運用コストも二重にかかる仕組みです。

そのためリターンは期待しづらく、資産形成の主役にはなり得ないクッション的な商品と言えます。

ラップ専用ファンドということですが、普通の投資信託とはどう違うのでしょうか?直接債券を買うわけではないんですか?

大きな違いは、投資一任契約に基づいて運用される点です。投資家と販売会社が契約を結び、その口座内で資産配分の一部として組み込まれます。

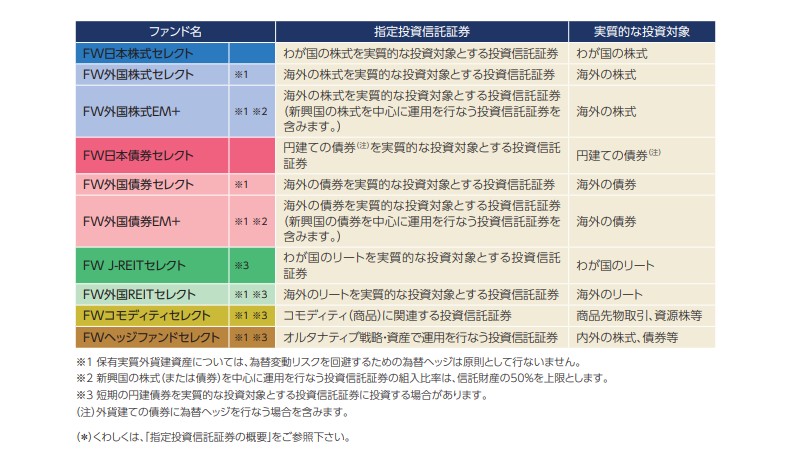

また、本ファンドは投資信託証券を通じて実質的に国内債券へ投資するファンド・オブ・ファンズ方式を採用しており、複数の債券ファンドを通じて分散投資を行います。

日本債券中心だと、やはり大きなリターンは期待しにくいですよね?

その通りです。日本は低金利環境が続いていますので、高い収益を狙う商品ではありません。役割は安定的な利息収入の確保と価格変動の抑制です。

株式のように増やすというより、ラップ全体のリスクを抑える守りのポジションとして機能するファンドと理解するのが適切でしょう。

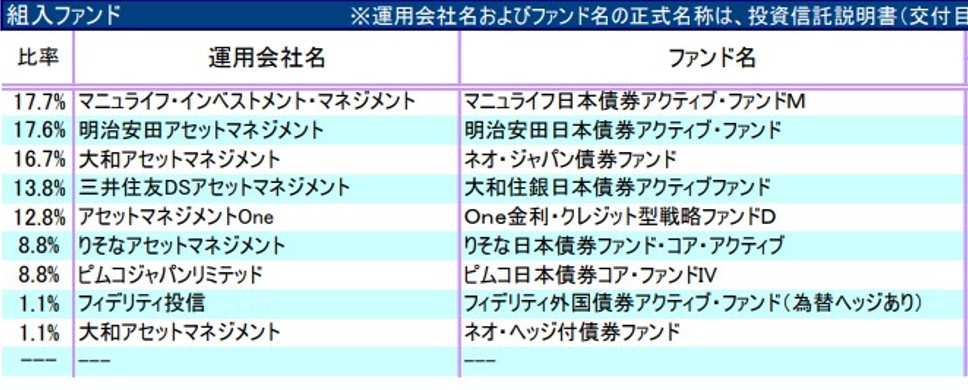

(ダイワFW)日本債券セレクトの投資先と組み入れ銘柄

組入上位を確認すると、マニュライフを筆頭に明治安田や大和など、日本を牽引する債券運用のトッププレイヤーが並んでいます。

各社の強みを結集させた「ファンド・オブ・ファンズ方式」は、まさにプロ中のプロによる贅沢な仕組みです。

この堅実な土台が市場の変動を巧みに乗りこなし、着実に資産を守り育ててくれます。

これからの資産形成の安定した軸として、長く付き合っていける頼もしいパートナーといっても過言ではありません。

マニュライフ(17.7%)や明治安田(17.6%)など、これだけの運用会社に分散しているのは壮観ですね。一つの会社に任せるのと何が違うんでしょうか?

まさにそこがこのファンド最大の強みです。一社だけの運用だと、その会社の読みが外れた時にダメージが大きくなりますが、こうして複数の「運用のプロ」を組み合わせることで、リスクを徹底的に分散しているんです。いわば、日本債券運用の「オールスターチーム」を結成しているようなものですね。

なるほど、オールスターチームですか!それは頼もしいですね。

はい。それぞれの得意分野を持つトッププレイヤーたちが、互いのパフォーマンスを補完し合う形になります。短期的な市場の波はあっても、長期的には大崩れしない「負けない仕組み」が構築されていますから、資産を守る「守護神」としてポートフォリオに組み入れるには最適解と言えるでしょう。

(ダイワFW)日本債券セレクトの運用パフォーマン

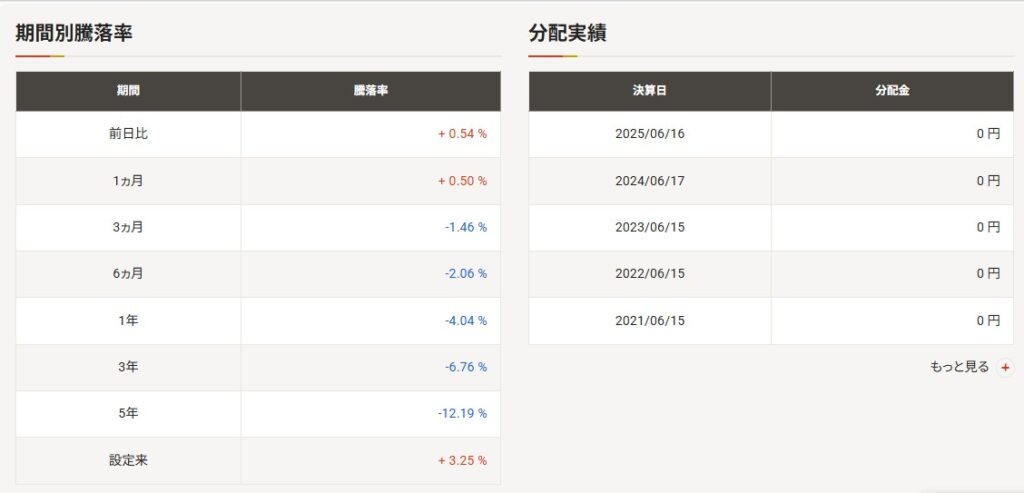

基準日2026年02月18日のデータに基づくと、設定来の騰落率は+3.25%と、長期にわたりプラス圏での運用を維持しています。

直近の推移では、市場環境の影響を受け3ヵ月で-1.46%、6ヵ月で-2.06%と軟調な局面も見られます。

一方で、純資産総額は約7,000億円規模まで拡大しており、国内債券ファンドとして極めて大きな信頼と支持を集めていることがわかります。

また、分配金実績を見ると設定来で「0円」となっており、運用益をすべて再投資に回す設計になっています。

利益をファンド内で効率よく複利運用したい投資家にとって、非常に理にかなった実績を残しているといえるでしょう。

運用管理費用(信託報酬)は、実質的な負担を含めても年率0.242%(税込)に抑えられています。

また、純資産総額は約7,629億円という巨大な規模を誇り、国内債券ファンドとして極めて高い流動性と信頼性を維持しています。

コストを低く抑えつつ、国内債券という安定資産をポートフォリオの核に据えたい投資家にとって、有力な選択肢の一つと言えるでしょう。

純資産総額が約7,629億円というのは桁違いの規模ですね。ただ、直近の成績が少しマイナスなのに、なぜこれほど多くの資金が集まり続けているのでしょうか?

それこそが、このファンドが投資家から「資産の避難所」や「守りの要」として絶大な信頼を得ている証拠です。足元の金利環境で一時的に軟調な局面はありますが、国内債券という安定資産を、年率0.242%という低コストで保有できる点は大きな魅力ですからね。

なるほど。攻めるためではなく、資産全体を安定させるために選ばれているんですね。分配金が出ないのもそのためですか?

その通りです。分配金を出してその都度税金を引かれるよりも、ファンド内で再投資に回したほうが、長期的に見て効率よく資産を守りながら増やせます。派手なリターンを追うのではなく、ポートフォリオの土台として「じっくり複利効果を狙いたい」という堅実な投資家にとって、非常に理にかなった選択と言えるでしょう。

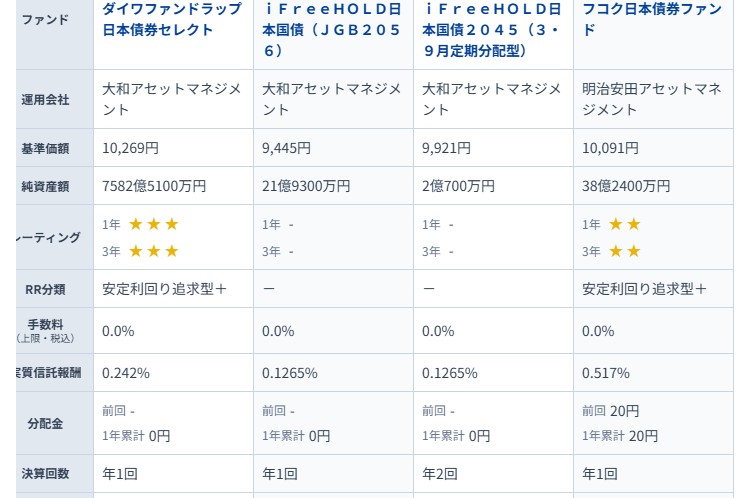

他ファンド(類似銘柄)との比較

国内債券はリターンが大きくない資産クラスのため、わずかな信託報酬の差が将来の成果を左右します。

特にインデックス型に近い商品ほど低コストである点が目立ちます。

比較表を見ると、どれも購入時手数料は0%ですし、正直そこまで大差ないように見えます。結局どれを選べばいいんでしょうか?

ここはシンプルで、一番差が出るのは信託報酬です。日本債券セレクトが0.242%、iFreeHOLDが0.1265%、フコク日本債券ファンドが0.517%と、コストには明確な差があります。

国内債券はリターンが大きくないので、この差がそのまま将来の成果に効いてきます。

なるほど。じゃあ、インデックス型に近いiFreeHOLDみたいな低コストの方が有利って考えていいですか?

基本はその考え方でOKです。インデックス型に近い商品ほど、運用の手間が少ない分だけ低コストになりやすいですからね。

一方で、フコク日本債券ファンドのようにコストが高めの商品を選ぶなら、「そのコストに見合う運用の違いがあるのか」を厳しくチェックする必要があります。国内債券は守りの資産なので、守りほどコスト差をシビアに見るのが合理的です。

【まとめ】資産を守るならファンドラップ以外の選択肢を検討しよう

いかがでしたでしょうか。

「(ダイワFW)日本債券セレクト」は、ファンドラップ等で活用される国内債券ファンドです。

最大の特徴は、マニュライフや明治安田など、運用のプロ中のプロを結集した「オールスター体制」でリスク分散を図っている点です。

現在は金利上昇という市場の波を受け、我慢の時が続いていますが、これを機にポートフォリオ全体を見直すのも一つの手です。

外国債券など、より環境に即した選択肢と組み合わせることで、資産の守りをさらに盤石にできるでしょう。

マニュライフや明治安田など、これだけの実績あるプロたちに任せられるのは心強いですね。

そうですね。各社の強みを結集した「オールスター体制」でリスクを分散している点は、このファンドの大きな魅力です。ただ、ご存じの通り現在は金利上昇という市場の波があり、どうしても「我慢の時」が続いています。

確かに、成績を見ると少し不安になります。「我慢」して持ち続けるしかないのでしょうか?

いえ、ただ耐えるだけでなく、これを「ポートフォリオ全体を見直す良い機会」と捉えてみましょう。例えば、環境に合わせて「外国債券」などを新たに組み合わせてみるのも一つの手です。そうすることで、資産の「守り」をより盤石なものへと進化させることができますよ。

なるほど。ただ漠然と不安になるのではなく、これを機に「より強い守り」へと組み替えていく発想が大切なんですね。日本債券だけに固執せず、広い視野でポートフォリオ全体を見直してみようと思います。

まとめ

- (ダイワFW)日本債券セレクトは、ラップ口座専用の国内債券型ファンドで、複数のファンドを通じて分散投資を行う「ファンド・オブ・ファンズ方式」を採用

- 日本の低金利環境下では大きなリターンは期待しにくいため、資産を増やすというよりは「守りの要」としての役割を担う

- 日本債券だけに固執せず、外国債券なども視野に入れてポートフォリオを見直すことで、より盤石な資産形成を目指そう

(ダイワFW)日本債券セレクトは、マニュライフや明治安田など、運用のプロ中のプロを結集させた「ファンド・オブ・ファンズ方式」を採用し、日本債券運用の「偏差値50(平均点)」を堅実に確保する商品です。

しかし、直近1年で-4.04%という実績が示す通り、金利上昇局面にある国内債券だけに留まることは、資産を減らすリスクも孕んでいます。この盤石な土台だけで満足することなく、海外債券やアクティブ運用を組み合わせて、次のステップである「偏差値60」の資産形成を目指していきましょう。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36444/trackback

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")