こんにちは、K2 College編集部です。

今回は、三井住友DSアセットマネジメントが運用する「SMBCファンドラップ・米国株」について解説します。

今回はSMBCファンドラップの中で米国株に投資するファンドですね。どのような特徴があるのか詳しく教えてください。

こちらは三井住友銀行のファンドラップ(おまかせ運用サービス)専用に組成された投資信託です。具体的な運用方針や、ファンドラップ特有のコスト構造などを分かりやすく解説しますので、一緒に学んでいきましょう。

- SMBCファンドラップ・米国株とは?

- SMBCファンドラップ・米国株の投資先と組み入れ銘柄

- 運用パフォーマンスと実質コスト(手数料)の注意点

- 米国株投資における「アクティブ運用」と「インデックス運用」の比較

動画解説

SMBCファンドラップ・米国株とは?

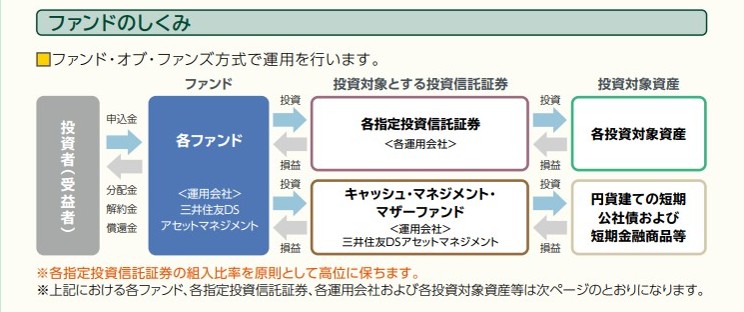

「SMBC FW米国株」は、ファンド・オブ・ファンズ方式で複数の投資信託に分散投資し、市場平均超えを狙うアクティブ運用ファンドです。

この銘柄の最大の懸念は、ラップ口座専用であるゆえの「ブラックボックス化」にあります。

投資家自身が直接買い付けや売却のタイミングを判断できず、運用会社側のアルゴリズムや方針に完全に依存せざるを得ません。

相場急変時に「今は米国株への配分を減らして守りに入りたい」と思っても、自身の相場観を反映した機動的な調整ができず、コントロールを喪失してしまう点には注意が必要です。

プロにすべてお任せで運用してもらえるなら、投資初心者にとっては手間が省けて良い仕組みのように思えるのですが、違うのでしょうか?

一見すると便利ですが、裏を返せば「今どのような理由で、どのファンドに投資しているのか」という肝心な中身が投資家からは非常に見えにくい構造になっています。

仮に米国株が大きく下落する局面が来ても、運用会社側の方針に従ってただ身を任せるしかなく、自身でリスク管理の主導権を握れないのは大きなデメリットと言えます。

自分でコントロールできない分、プロが臨機応変に動いて市場平均以上の結果を出してくれれば納得できるのですが。

まさにそこが重要ですね。しかし中身がブラックボックス化している以上、投資家は提示される運用結果をただ受け入れるしかありません。不透明なお任せ運用が、シンプルで透明性の高いS&P500などのインデックスを中長期的に上回り続けるのは非常に困難というのが、これまでの歴史が証明している厳しい現実です。

SMBCファンドラップ・米国株の投資先と組み入れ銘柄

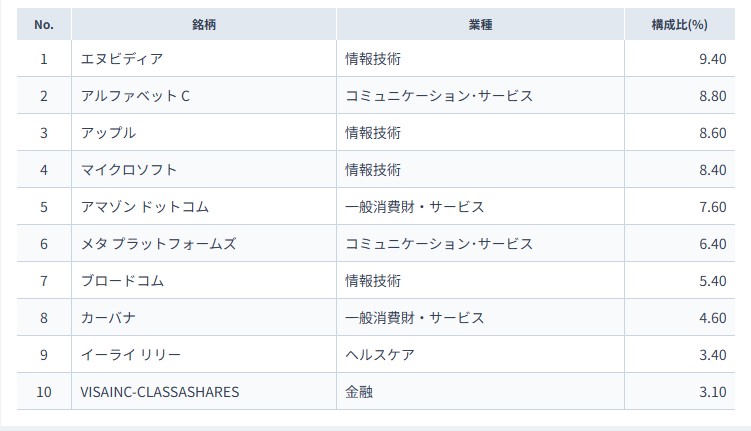

「SMBCファンドラップ・米国株」の組入銘柄は、首位のエヌビディア(9.4%)を筆頭に、マイクロソフトやアップルなど世界を牽引する巨大テック企業が並びます。

特筆すべきは上位10銘柄で全体の約65%超を占める高い集中度です。

成長株の恩恵を強く受ける反面、調整時の下落リスクも相応に高くなります。

低コストな米国株投信が普及する今、高い手数料を払ってこの構成を維持する価値があるか、冷静な見極めが必要です。

上位の顔ぶれを見ると、エヌビディアやアルファベットC、まさに今の米国を代表するテック企業が圧倒的な比率で並んでいますね。

そうですね。特に首位のエヌビディアが9.40%、次いでアルファベットCが8.80%と、この2銘柄だけで全体の約18%を占めています。

時価総額加重平均の指数(S&P500等)と比べても、かなり特定の巨大企業にウェイトを寄せた「攻め」のポートフォリオと言えます。

ここまで上位10銘柄に集中していると、分散投資というよりは「集中投資」に近い印象を受けますが、リスク面はどう考えればよいでしょうか。

おっしゃる通り、上位10社で全体の約7割を占めるのは非常に高い集中度です。成長局面では大きなリターンが期待できますが、ハイテク株の調整局面では、一般的な米国株インデックスファンドよりも下落幅が大きくなるリスクを内包しています。

この尖った構成をあえてお任せ運用のラップ口座で保有し続けるべきか、ご自身のリスク許容度と照らし合わせた冷静な見極めが不可欠ですね。

運用パフォーマンスと実質コスト(手数料)の注意点

2026年2月27日時点の騰落率は直近1年で+23.90%、設定来で+661.48%と驚異的です。

基準価額は2008年の4,052円から最高値77,290円まで成長し、分配金を出さず効率的に再投資されています。

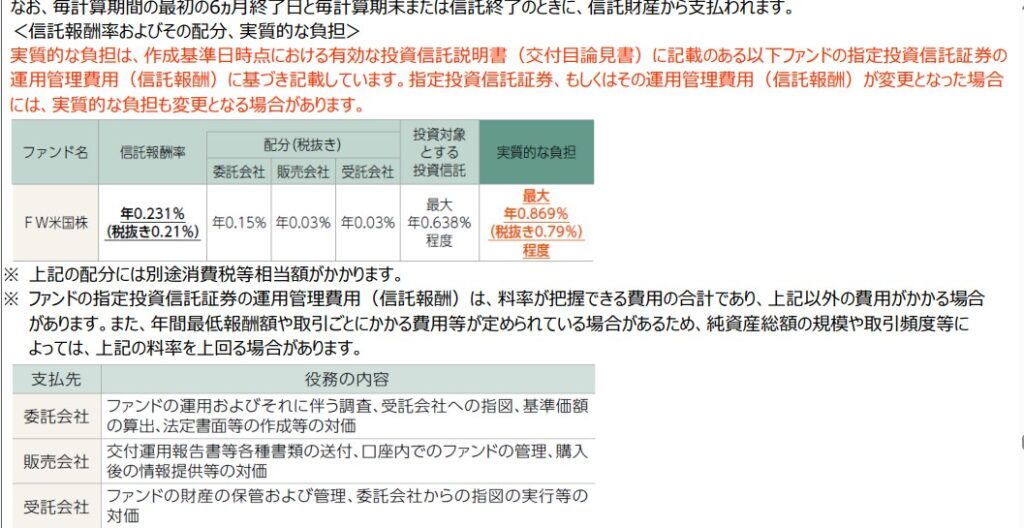

本ファンドの信託報酬は実質負担で最大年0.869%程度に達します。

ここにファンドラップ自体の利用料が加わる「二重の手数料」構造となっており、実質リターンを大きく削る懸念は拭えません。

低コストなインデックスファンドが普及する中で、このコストを支払ってまでアクティブ運用に任せる価値があるのか、冷静な費用対効果の見極めが必要でしょう。

設定来で+661.48%という驚異的なリターンには目を見張るものがあります。2008年の安値4,052円から、2026年には最高値77,290円まで成長しているのに、分配金が一度も出ていないのは少し意外ですね。

投資効率を優先するなら、これが最も合理的な形です。分配金を出さないことで、税金を差し引かれることなく利益を全額再投資に回し、「複利の効果」を最大限に引き出せます。

ただ、リターンが華やかな一方で、投資家が実際に負担している「コスト」の正体はしっかり把握しておく必要があります。

実質的な負担が「最大年0.869%程度」という点ですね。表面的な信託報酬は年0.231%と見えますが、なぜこれほど差が出るのでしょうか?

それがファンドラップ専用商品特有の「二重構造」によるものです。ファンド自体の報酬に加え、投資対象とする投資信託の費用(最大年0.638%程度)が別途加算されるため、合計コストが膨らんでしまうんです。

ネット証券で買える年率0.1%以下のインデックスファンドが普及する中、この約0.9%近いコストを払い続けてでも、この運用サービスを維持すべきか冷静な見極めが不可欠ですね。

米国株投資における「アクティブ運用」と「インデックス運用」の比較

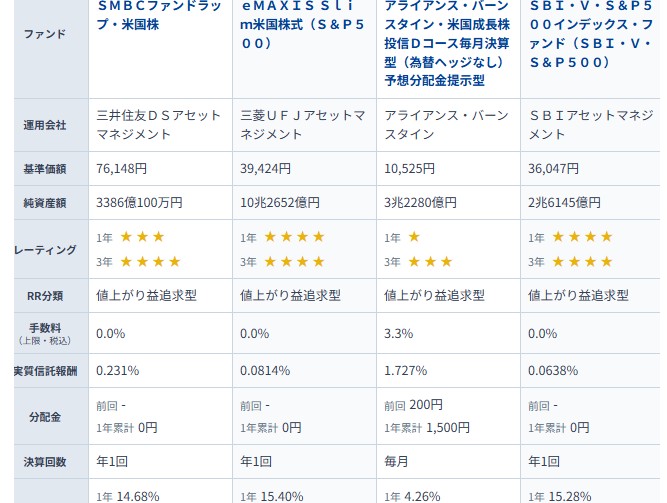

本ファンドは、純資産残高3,386億円を超える巨大ファンドであり、3年評価で星4つを獲得するなど、長期的な信頼性は一定数維持しています。

しかし、直近1年のレーティングは星3つに留まっており、短期的な相対評価には陰りが見えます。

事実、1年リターン(14.68%)を比較すると、S&P 500に連動するeMAXIS Slim(15.40%)やSBI・V(15.28%)といったインデックス勢に後塵を拝しているのが実情です。

実質信託報酬においても、インデックス銘柄が0.06%〜0.08%台であるのに対し、本ファンドは0.231%と3倍以上のコストを強いています。

同じ「値上がり益追求型」でありながら、高い手数料を支払った結果が市場平均を下回るリターンとなっている現実は、投資家として非常にシビアに評価すべきポイントでしょう。

インデックスファンドの方がリターンも高くてコストも安いなら、わざわざこのファンドラップを選ぶ意味はあるのでしょうか?

おっしゃる通り、ご自身で銘柄を選んで投資できるのであれば、eMAXIS SlimやSBI・Vのような低コストなインデックスファンドを選ぶのが王道です。ファンドラップは「すべてお任せできる」という手軽さが売りですが、その手軽さに対する対価が、このリターンと手数料の差に表れています。

なるほど。比較表にあるアライアンス・バーンスタインのファンドよりは1年のリターンが良いようですが、それでも市場平均には届いていないんですね。

そうですね。同じアクティブ運用の「アライアンス・バーンスタイン」は1年リターンが4.26%とさらに苦戦しており、プロに高い手数料を払っても常に市場平均を上回るわけではないという良い例です。投資をする際は、ご自身の資金をどこに託すのか、この表のようにインデックスファンドとよく比較検討した上で判断しましょう。

【まとめ】お任せ運用の利点と実質コストを比較して投資判断を

いかがでしたでしょうか。

今回は、三井住友DSアセットマネジメントが運用する「SMBCファンドラップ・米国株」について、その仕組みから驚異的なパフォーマンス、そして注意すべきコスト構造まで多角的に解説しました。

本ファンドは、設定来+661.48%(2026年2月27日時点)という圧倒的な実績を誇り、エヌビディアを筆頭とする巨大テック企業への集中投資によって、米国経済の成長を最大限に享受してきました。

また、分配金を出さずに全額再投資する効率的な設計は、資産形成において非常に強力な武器となります。

一方で、ファンドラップ専用商品ゆえの「多重コスト構造」には冷静な視点が必要です。

実質的な負担が年率0.869%程度に達する点は、年率0.1%を切るインデックスファンドが台頭する現在の市場環境において、決して小さくないハードルと言えます。

設定来の成長率には驚きましたが、やはり年率0.9%近い実質コストをどう捉えるかが鍵になりそうですね。

その通りです。これだけの高コストを支払いながら、特定のテック株に大きく偏った「集中投資」のリスクを負い続けるべきか、あるいは低コストなインデックスファンドで広く分散を図るべきか、投資家としての規律が問われます。

実績が良いだけに迷いますが、コストとリスクのバランスを自分のライフプランに合わせるのが難しそうです。

そうですね。投資に慣れてきたら、こうしたアクティブファンドの特性を理解した上で、海外での直接投資なども視野に入れていくと良いでしょう。

我々のようなIFA(独立系ファイナンシャルアドバイザー)に相談していただくことで、コストを抑えつつ、ご自身の目標に最適化された「正しい投資先と資産配分」をオーダーメイドで選定することが可能です。

わかりました。一度プロの視点から、自分のポートフォリオがコストに見合っているかチェックしてもらおうと思います。ありがとうございました。

まとめ

- 巨大テック企業へ集中投資し、米国経済の成長をダイレクトに享受しつつ、無分配による複利効果を最大化するファンド

- 設定来+661.48%の驚異的な実績に対し、実質コストは年率0.869%程度(表面上のコスト0.231%+実質的なコスト0.638%程度)

- 効率的な再投資による資産成長を目指す一方で、低コストな投信との費用対効果を冷静に見極め、将来への土台を築きましょう

「SMBC FW米国株」は、エヌビディアなどの巨大テック企業へ集中投資し、設定来+661.48%という驚異的なリターンを記録しているアクティブ運用ファンドです。

実質負担は年率0.869%程度(表面上のコスト0.231%+実質的なコスト0.638%程度)となりますが、これは市場平均に連動する「偏差値50」の投資から一歩踏み出した戦略といえます。

この盤石な土台だけで満足することなく、高いコストに見合うリターンを追求するアクティブな運用戦略を組み合わせることで、次のステップである「偏差値60」の資産運用を目指していきましょう。

※『海外投資入門書(マニュアル)』はこちら(無料)【NEW】

著者プロフィール

-

K2グループは海外投資・海外保険を専門とするIFAです。

• 海外投資

• 海外保険

• 海外積立

※詳しくはこちら

最近の投稿

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~

投資信託2026年4月10日ジャパン半導体株式ファンド ~アモーヴァ・アセットマネジメント~ 投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~

投資信託2026年4月9日eMAXIS 日経半導体株インデックス ~三菱UFJアセットマネジメント~ 投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO

投資信託2026年4月7日PIMCOグローバル・ストックスPLUS&インカム・ファンド ~PIMCO 投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

投資信託2026年4月2日ユニオンファンド ~ユニオン投信株式会社

この投稿へのトラックバック: https://media.k2-assurance.com/archives/36932/trackback

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")