こんにちは、K2 College 松本です。

今回は明治安田生命の「贈与がかんたん外貨建一時払終身保険」を解説します。

相続税対策のために贈与を考えていますが、それにちょうどよい商品かと思い契約しようと考えています。

たしかに生前贈与をするのには適した商品設計になっていますが、やはり利率の低さが気になるところです。コスパや商品内容も含めて確認してください。

- 動画解説

- 明治安田生命は日本で初めて設立された保険会社

- 贈与に必要な手続きを簡素化してくれる米ドル建一時払終身保険

- 10年で返戻率109%、実質利回りは2.1%

- 契約はしない。既に契約している人は個別相談してください。

動画解説

明治安田生命は日本で初めて設立された保険会社

会社概要

三菱グループの明治生命保険と芙蓉グループの安田生命保険が、明治生命保険を存続会社として合併し発足した保険相互会社です。総資産、経常収益、保険料収入で業界第3位(かんぽ生命を除く)、4大生保の一角(日本生命保険、第一生命ホールディングス、明治安田生命、住友生命保険)。三菱・芙蓉グループに加え官公庁という強固な法人営業基盤を有しており、団体保険契約高は業界第1位である。また、財務の健全性に定評がある。

日本で初めて設立された生命保険会社である。前身会社である明治生命保険も安田生命保険も長い歴史を持ち、共に明治初期の創業である。明治生命保険は1881年(明治14年)7月9日に日本最初の生命保険会社として設立された。一方の安田生命保険も1880年(明治13年)に日本最古の生命保険組織として結成された共済五百名社をその起源とする。

正式名称:明治安田生命保険相互会社

創業:1881年7月9日

事業所:1,047営業所(2021年4月1日時点)

総資産:42兆6,852億円(2021年3月末時点)

保有契約高:67兆9,840億円(2021年3月末時点)

格付情報

S&P:A+ (2021年8月23日時点)

R&I:AA- (2021年8月23日時点)

ソルベンシーマージン比率

1,069.1% (2021年3月末時点)

歴史が長い会社は安心できますね。

CMでも有名ですし、認知度は十分ですね。

また、格付け、ソルベンシーマージン比率からも十分に信頼に値する会社と言えます。

贈与に必要な手続きを簡素化してくれる米ドル建一時払終身保険

契約概要

商品名:贈与がかんたん外貨建一時払終身保険

正式名称:5年ごと利差配当付利率変動型一時払保障選択制終身保険(指定通貨建)[A][Ⅱ型]

契約年齢:満18歳〜満90歳

被保険者年齢:0歳〜満90歳

指定通貨:米ドル

保険期間:終身

第1保険期間:4年、9年

第1保険期間の予定利率:契約時の利率で固定

第2保険期間:第1保険期間満了日の翌日から終身

第2保険期間の予定利率:5年毎に更改

終身保険倍率:0倍、2.5倍、5倍

払込期間:一時払(円のみ)

最低保険料:300万円(10万円単位)

告知:なし

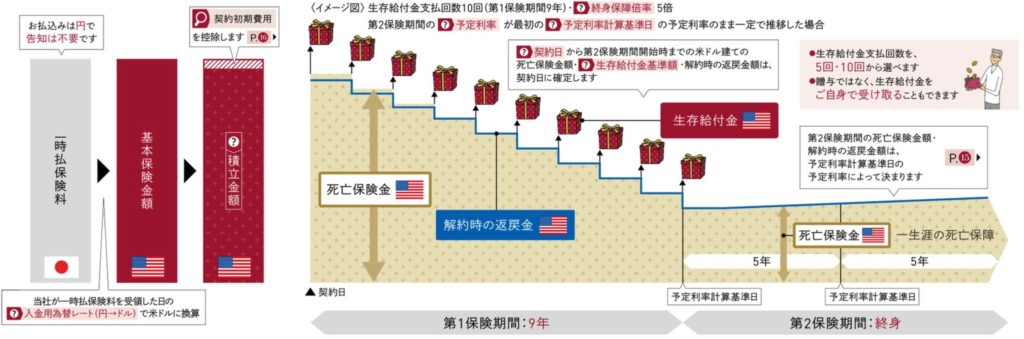

保障内容

第1保険期間中に死亡したときは、積立金額または基本保険金額から生存給付金を差し引いた金額のいずれか大きい金額が、死亡保険金として支払われます。第2保険期間中に死亡されたときは積立金額が死亡保険金として支払われます。

*ただし高度障害保険金はありません。

商品解説

告知の必要がない一時払の米ドル建終身保険です。第1保険期間は生存給付金を受け取っていくので保険金額はそれに合わせて少なくなっていきます。第2保険期間は、生存給付金額に終身保険倍率(0倍、2.5倍、5倍)を掛けた金額が死亡保障となります。0倍の場合は、第1保険期間終了で契約は終わりです。

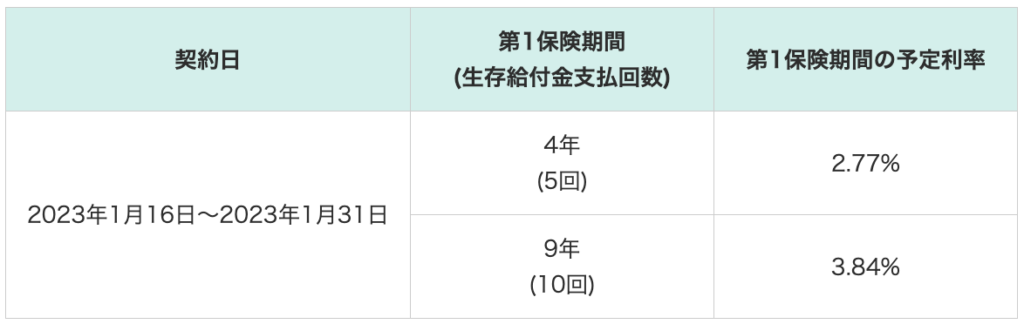

第1保険期間は2種類(4年、9年)から選択でき、期間が長いと予定利率も高くなります。現在(2023年1月16日〜31日)の金利はコチラ。

第1保険期間中は契約時の金利で固定され、第2保険期間以降の金利は5年毎に更改されます。

第2保険期間の金利は、残存期間が6ヵ月のアメリカ合衆国国債の流通利回りと残存期間が5年のアメリカ合衆国国債の流通利回りの平均値により決まります。まだ発売から5年経過していないので、公表されていません。

9年だと3.84%の金利で生前贈与できるなら良いと思うので契約したいですね。

予定利率は実質利回りとは違うので注意してください。次のチャプターで具体的なシミュレーションの数字で確認していきましょう。

10年で返戻率109%、実質利回りは2.1%

2つの契約例を見ていきましょう。

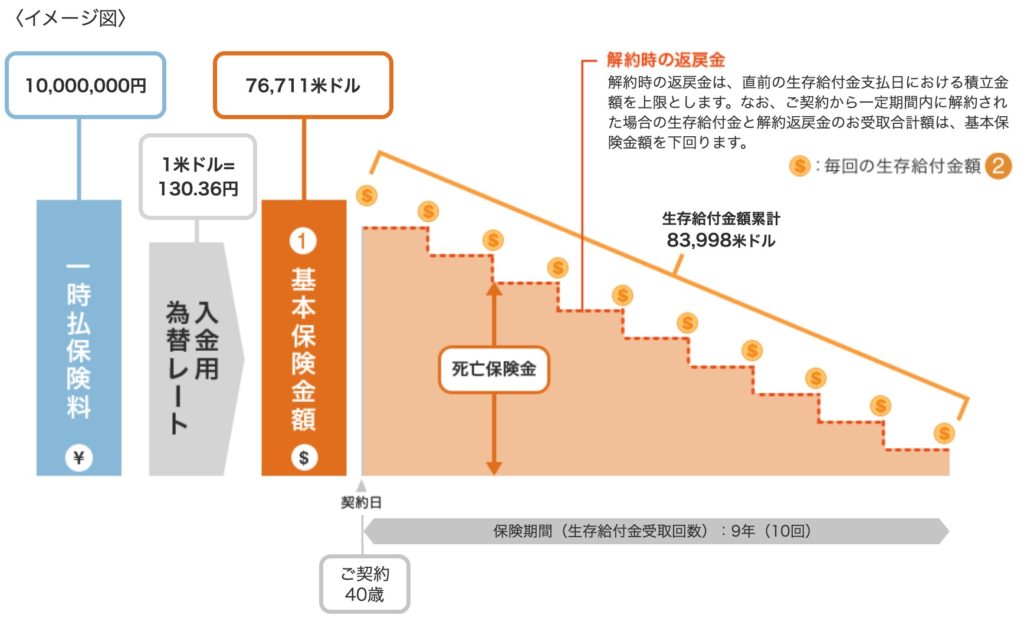

①終身保障倍率:0倍

契約年齢:60歳 男性

第1保険期間:9年

予定利率:3.84%(2023年1月16日〜31日)

基本保険金額:USD 76,711(2023年1月30日の入金用為替レート)

払込期間:一時払

保険料:1,000万円

総支払保険料:1,000万円(USD 76,711)

生存給付金累計額(返戻率):USD 83,998(109.4%)

実質利回り:2.0%

支払った保険料を10回に分けて生前贈与しながら残った部分には金利を付けていくという仕組みです。予定利率は3.84%ですが、元本部分も引き出していくので実際の利回りは2.0%しかありません。

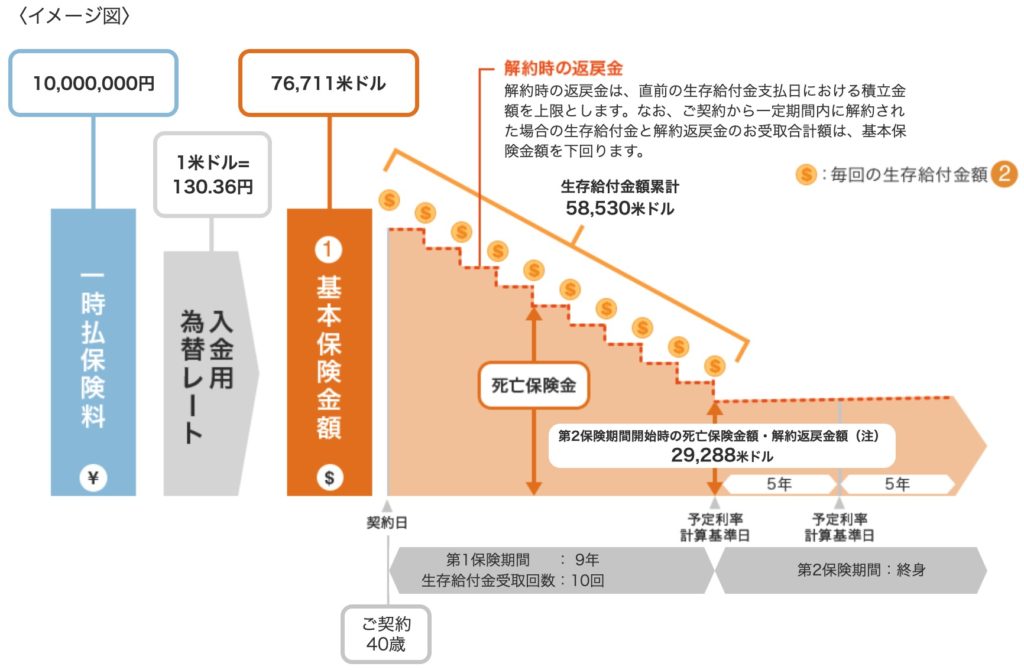

②終身保障倍率:5倍

契約年齢:60歳 男性

第1保険期間:9年

予定利率:3.84%(2023年1月16日〜31日)

基本保険金額:USD 76,711(2023年1月30日の入金用為替レート)

払込期間:一時払

保険料:1,000万円

総支払保険料:1,000万円(USD 76,711)

生存給付金累計額(返戻率):USD 58,530

第2保険期間開始時の解約返戻金:USD 29,518

合計:USD 88,048(114.7%)

実質利回り:1.2%

こちらも10回に分けて生前贈与しますが、生存給付金の5倍の金額が第2保険期間には残るようになっていて、その金額が死亡保障として一生涯継続します。生前贈与と終身保険を両方備えたい方には良いかもしれませんが、やはり10年で14%しか増えていないのは残念です。同じ米ドルならもっと利回りの良いものがあるので、わざわざこちらを契約されなくても良いかと思います。

例えば、『海外固定金利商品』は毎年固定の金利が付与されますが、この金利を引き出し続けても10年預けるだけで返戻率144%です。この金利を生前贈与してあげても良いと思います。また『新海外個人年金』では、同じ1,000万円を預けてもUSD5,700を20回受け取れたりできます。

そんなに沢山受け取れる商品があるんですか!?

あります。

海外の終身保険だと総支払保険料の3〜7倍も死亡保障が付くものもあるので、上手く組み合わせれば生前贈与も死亡保障も沢山遺してあげることができます。

詳しくは下記の入門書をダウンロードして一読ください。

『海外保険入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

同じ外貨建なら海外だともっと良い商品があるので、一度比較をすることをオススメします。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/5950/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")