こんにちは、K2 College 松本です。

今回はSOMPOひまわり生命の連生終身終身を解説します。

相続対策と祝金が受け取れるので加入しました。

夫婦が生きてる限り祝金を受け取れますが、それを含めて加入するメリットがあるか確認していきましょう。

- 動画解説

- 損保系の保険会社で、格付けもしっかりしている

- 被保険者を2人設定でき、祝金も受け取れる連生終身保険

- 早く亡くなるか、平均寿命以上長生きしないと損失になる

- 契約はしない。既に契約している人は個別相談してください。

動画解説

損保系の保険会社で、格付けもしっかりしている

会社概要

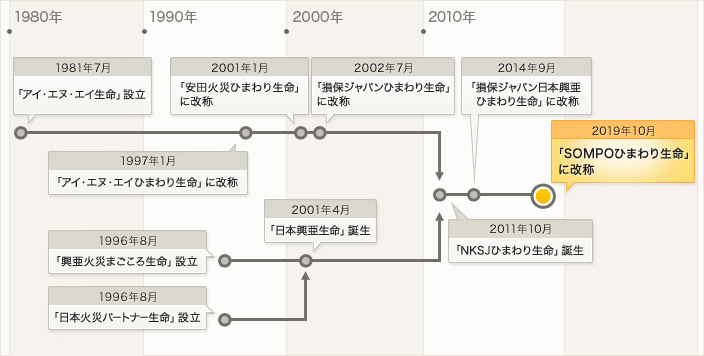

日本の生命保険会社で、SOMPOホールディングス(旧・NKSJホールディングス→損保ジャパン日本興亜ホールディングス)の完全子会社。元々は外資系の生命保険会社としてアイ・エヌ・エイ生命保険株式会社が設立(SOMPOひまわり生命保険となった現在でも設立日となっている)され、2001年1月に当時の安田火災海上保険の子会社となる。その後、親会社同士の合併などにより、「日本興亜生命保険株式会社」→「損保ジャパンひまわり生命保険株式会社」→「NKSJひまわり生命保険株式会社」→「損保ジャパン日本興亜ひまわり生命保険株式会社」→「SOMPOひまわり生命保険株式会社」の現在に至る。

営業開始:1982年4月2日

総資産:3兆5,524億円(2021年3月31日時点)

保有契約件数:426万件(2021年3月31日時点)

格付情報

S&P:A+ (2021年6月25日時点)

R&I:AA (2021年6月25日時点)

ソルベンシーマージン比率

1,460.4% (2021年3月末時点)

社名がころころ変わっているんですね。

そうですね。金融業界ではあるあるなのですが、ややこしいですよね。

ただ、格付け、ソルベンシーマージン比率は十分に信頼に値する会社です。

被保険者を2人設定でき、祝金も受け取れる連生終身保険

契約概要

商品名:連生終身保険

正式名称:無配当連生終身保険(自由設計型)

保険期間:終身

払込頻度:月払、半年払、年払

生存祝金:A型(あり)、B型(なし)

保険金支払割合:A型(30〜100%)、B型(0〜100%)

保障内容

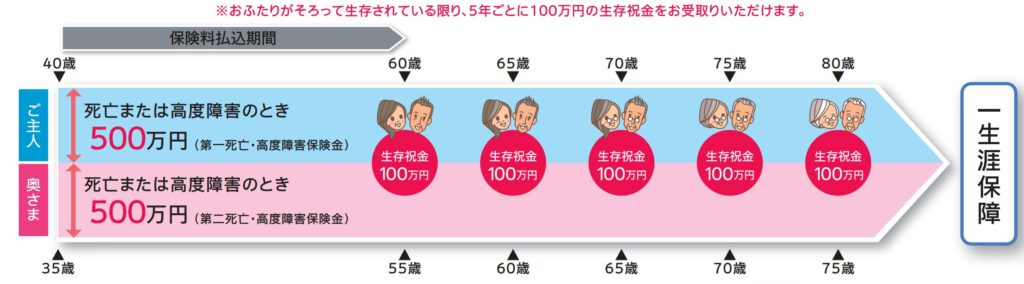

生存祝金

保険料払込終了してから5年ごとにお二人がそろって生存している限り、生存祝金として基本保険金額の10%を受け取れます。

死亡保障

被保険者を2人設定して、1人目が死亡や高度障害になった時に第一死亡保険金額が支払われます。以後の保険料支払は必要なくなります。2人目が死亡や高度障害になった時に第二死亡保険金額が支払われます。

商品解説

円建の終身保険で、被保険者を2人設定できます。生存祝金ありのA型の場合は、保険料の支払終了後から5年ごとに祝金を受け取り続けられます。被保険者を年齢の若いお子さんにして、保険料払込期間を10年など短くすることで、長期に渡って祝金を受け取り続けることができます。

またB型は生存祝金はありませんが、第一死亡保険金の割合を0%にすることで、二次相続時の相続対策用の保険として利用することができます(契約後に割合を変更することもできる)。

日本でこの手の商品を取り扱っている保険会社はほとんどありません。ちなみに海外だと被保険者だけでなく、契約者も2人設定でき、さらに契約者と被保険者を変更することもできる保険商品があります。海外には面白い商品が沢山ありますね。

まさに祝金と二次相続の為に加入しましたが、問題はないでしょうか?

そうですね。目的と商品の特性は一致しているので良いのですが、如何せん日本の保険商品はコスパが悪いというのが問題です。次のチャプターで解説していきます。

早く亡くなるか、平均寿命以上長生きしないと損失になる

パンフレットに記載されている契約例を見ていきましょう。パンフレットの契約例では解約返戻金の記載がありませんが、分かる範囲でお伝えします。

契約例

第一被保険者:夫(40歳 男性)

第二被保険者:妻(35歳 女性)

基本保険金額:1,000万円

第一第二死亡支払割合:50% 50%

生存祝金:A型(あり)

保険期間:終身

払込期間:60歳払済(第一被保険者)

払込頻度:月払

保険料:59,270円

総支払保険料:14,224,800円

これで死亡保障1,000万円を買ったことになります。支払終了後は5年毎に100万円を受け取れるので、4回受け取れる75歳まで生きて、ようやくトントン(ちょっとマイナスだけど)になります。男性の平均寿命に近づく80歳で80万円くらいプラスです。あとは長生きすればするほど利益が増えていくことになります。ただしどちらかが亡くなってしまうと生存祝金は貰えなくなります。

<死亡保険金と生存祝金を含めた受取額と受取率の推移>

20年後(60歳):1,100万円(77%)

30年後(70歳):1,300万円(91%)

40年後(80歳):1,500万円(105%)

*注意してもらいたいのが、これは解約したときの返戻率ではなく、死亡して保険金として受け取った金額の数字だということです。

ということで、少なくとも平均寿命まで夫婦2人揃って生きていないと、保険金として遺しても元本割れになってしまう保険商品です。さらに保険料支払累計額は15年目から1,000万円を超えるので、15年目〜40年目までにどちらかが亡くなると損失確定になります。

頭の回転の早い人なら被保険者を若い子どもや孫にすればかなり利益になるのでは? と思ってはずです。検証してみましょう。

第一被保険者:太郎くん 8歳 男性

第二被保険者:花子ちゃん 6歳 女性

基本保険金額:1,000万円

第一第二死亡支払割合:50% 50%

生存祝金:A型(あり)

保険期間:終身

払込期間:10年払済

払込頻度:年払

保険料:1,358,820円

総支払保険料:13,588,200円

おじいちゃんとおばあちゃんが孫のために保険料を約1,360万円支払いました。以後は5年毎に100万円を受け取れるので、仮に2人とも生存しており、太郎くんが80歳で亡くなった場合は、生存祝金を13回つまり1,300万円を受け取れます。そして花子ちゃんに500万円、花子ちゃんが亡くなった時に遺族に500万円、合計2,300万円が支払われます。トータル72年の歳月をかけた壮大な相続物語のパフォーマンスは170%です。

2人とも長生きする必要もありますよね?

はい。途中で片方がなくなると生存祝金は受け取れなくなるので、早目に亡くなるか、平均寿命以上に2人で長生きする必要があります。しかも死亡したときの保険金で考えてこの数字なので酷すぎです。

海外積立(元本確保型プラン)だと15年で140%、20年で160%の返戻率が保証されながら投資できる商品があるというのに。。。

どちらがいいかは一目瞭然だと思います。詳しくは下記の入門書をダウンロードして一読ください。

『海外積立入門書(マニュアル)』はこちら(無料)【NEW】

契約はしない。既に契約している人は個別相談してください。

連生終身保険の特徴は、相続対策が出来ることですが、

・保険料が高い

・保険として機能する期間が短い

という理由でオススメできません。

既に契約している場合はどうしたらいいでしょうか?

契約内容によって「継続」「減額」「払済」「解約」と適切なアドバイスは変わるので、私に直接ご相談ください。

※直接相談(無料)

まとめ

- 加入するのはやめよう

- 今契約していたら、内容を見て個別に判断するので、お気軽にご相談ください(無料)

- 日本では保障と貯蓄は分けて契約しよう(終身保険はしないで)

著者プロフィール

この投稿へのトラックバック: https://media.k2-assurance.com/archives/6327/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")