こんにちは、K2 College編集部です。

今回はFWD生命の引受基準緩和型の医療保険「FWD医療引受緩和」を解説していきます。

FWD生命の引受緩和型医療保険は、告知書を見たら他社の告知条件よりもゆるやかな印象でした。

緩和型保険の告知内容は、会社によって異なります。告知内容がゆるければ、保険料がその分高くなるという特徴もあります。緩和型の保険を判断する際の注意点もあるので、解説していきますね。

- FWD生命は香港資本の保険会社

- 引受緩和型の医療保険としては選択肢が豊富で、告知もゆるやか

- 選択肢が多いからこそムダのない形で保障をもとう

- 引受緩和型の医療保険、選択する際の注意点

FWD生命は香港資本の保険会社

会社概要

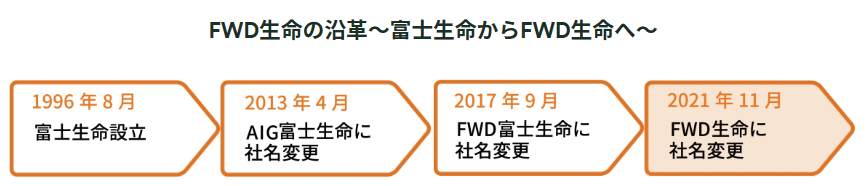

FWD生命保険株式会社は日本の生命保険会社です。現在は、香港のFWDグループの完全子会社になっています。2017年4月までAIGグループに属していましたが、AIGが生命保険会社FWDに全株式を売却し日本から撤退したことにより、FWD富士生命に社名を変更。その後、経営の悪化により2021年に再度社名変更をし、現在のFWD生命に至ります。以来、コスパの良い人気商品を発売するなどして、健闘しています。

設立:1996年8月8日

総資産:7,608億円(2023年12月末時点)

保有契約件数:194万件(2023年12月末時点)

格付情報

Fitch:A (2023年8月時点)

ソルベンシーマージン比率

1,425.1%(2023年12月末時点)

何度か社名が変わっているんですね。

はい。それを挽回すべく、コスパの良い商品を出しています。ただ、ベテラン保険募集人の中には「保険はまず会社ありきだから、いくら内容の良い保険でもこの会社の商品は、まだ積極的には勧められない」と言う人もいます。ソルベンシーの比率は、とても良いですよ。

引受緩和型の医療保険としては選択肢が豊富で、告知もゆるやか

契約概要

商品名:FWD医療引受緩和

正式名称:引受基準緩和型医療保険(無解約返戻金型)

契約年齢:20歳~85歳 ※1

保険期間:終身

払込期間: 10年、60・65・70歳(10年以上)、終身

払込頻度:月払、年払

※1 特定3大疾病保険料払込免除特約は59歳まで、特定損傷特約は70歳まで

※2 契約直後の保障削減期間なし

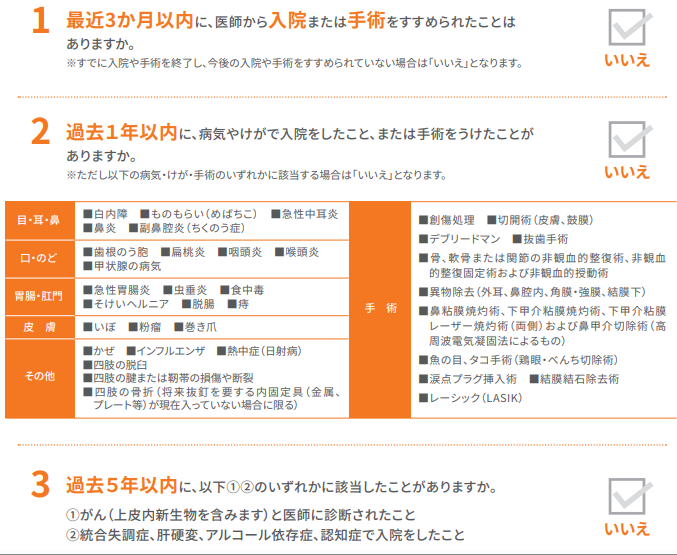

※3 告知内容は、以下のとおり

3つの質問事項がすべて「いいえ」なら申込み可能

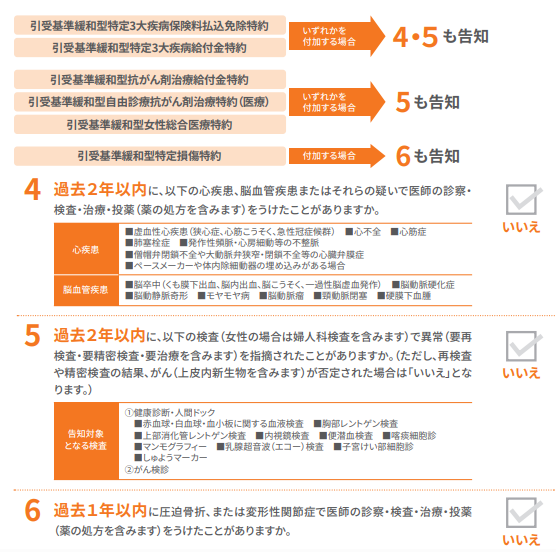

また、以下の特約の付加を希望する場合は、該当の質問事項が「いいえ」なら申込み可能

保障内容

【主契約】

入院給付金

病気やケガで入院したとき、日帰り入院から給付金を請求できます。支払限度日数は30・60・120日型から選択。日額は500円単位で、1,000円~2万円から設定します。

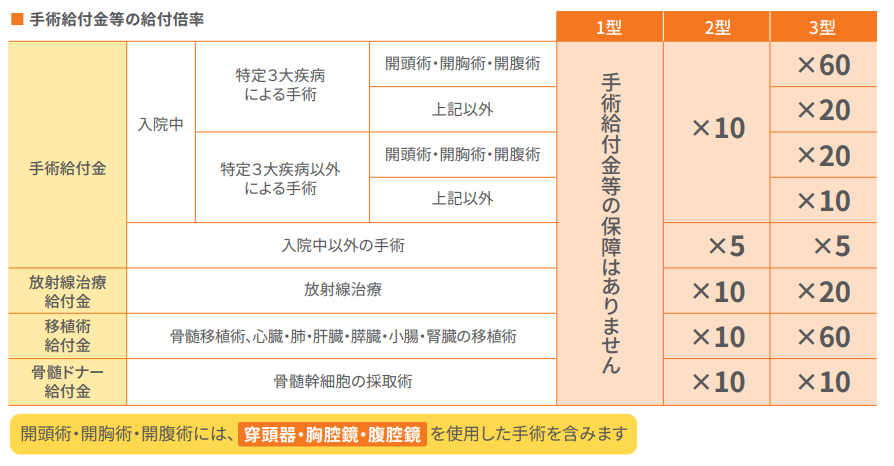

手術・放射線治療・骨髄臓器移植・骨髄ドナー給付金

病気やケガで所定の手術を受けたとき、給付金を請求できます。給付金額は1型(保障なし)・2型・3型の3タイプから選択。支払限度は無制限です。

【特約】

先進医療特約

先進医療の治療を受けたとき、技術料(支払限度通算2,000万円)と、技術料の10%の一時金を請求できます。

入院一時金特約

病気やケガで入院したとき、日帰り入院から一時金を請求できます。

通院特約

退院後通院したとき、給付金を請求できます。支払限度は、180日以内に30日(通算1,095日)で、特定3大疾病を原因とした通院は、5年間は日数無制限です。

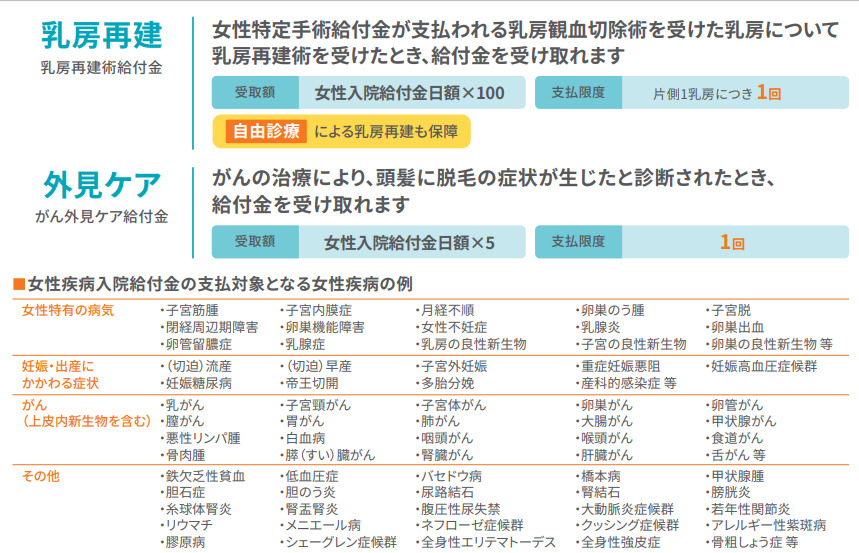

女性総合医療特約

所定の女性疾病で入院したとき、日帰り入院から給付金を請求できます。通算1,095日が限度ですが、がん入院は無制限です。また、所定の女性疾病で手術を受けたとき、給付金を請求できます。乳房再建術を受けたとき、およびがん治療で脱毛の症状が生じたと診断された場合も、給付金の支払対象です。

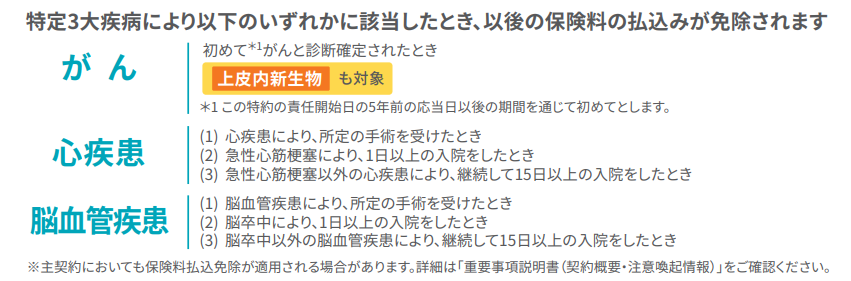

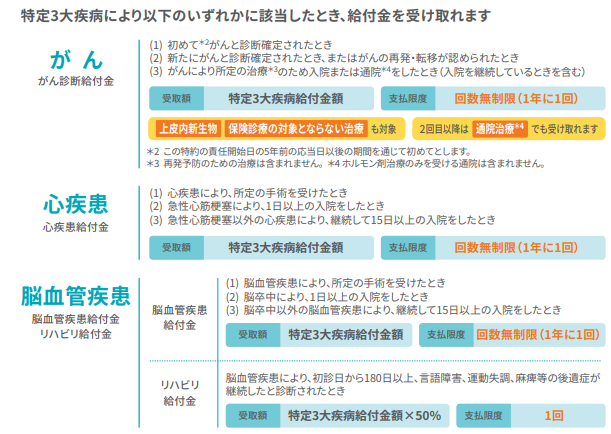

特定3大疾病保険料払込免除特約

特定3大疾病で所定の状態に該当したとき、それ以降の保険料の払込が免除されます。

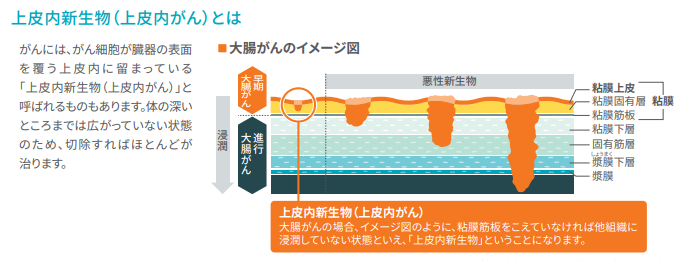

※この医療保険の「がん」には、『上皮内新生物』が含まれます。

特定3大疾病給付金特約

特定3大疾病で以下の状態に該当したとき、給付金を請求できます。

抗がん剤治療給付金特約

保険診療の対象となる、所定の抗がん剤・ホルモン剤治療のために入院・通院をしたとき、給付金を請求できます。再発予防を目的とする所定の薬剤投与や処方を受けた場合も対象。支払限度は月に1回、回数無制限です。

自由診療抗がん剤治療特約

保険診療や先進医療の対象外となる所定の抗がん剤・ホルモン剤治療のために、入院・通院をしたとき薬剤料と同額の給付金を請求できます。支払限度は通算3,000万円です。

特定損傷特約

病気やけがで骨折、またはけがで関節脱臼、腱・靭帯・半月板の断裂で治療を受けたとき、給付金を請求できます(入院の有無を問わない)。支払限度は12回です。

終身死亡保障特約(低解約返戻金型)

死亡したとき、保険金を請求できます。

【特則】

特定3大疾病入院無制限特則

がん・心疾患・脳血管疾患で入院をした場合、支払日数が無制限になります。

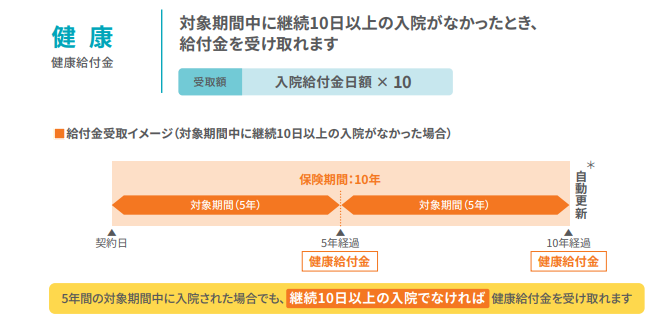

健康給付金特則

対象期間中に10日以上継続の入院がなかったとき、給付金を受け取れます。5年ごとに、入院給付金日額10倍の額が給付されます。

商品解説

無解約返戻金型引受基準緩和型の医療保険です。一般に引受緩和型の保険は、告知がゆるければ、保険料が高くなる傾向にあります。しかし、FDW医療引受緩和は、業界最安値クラスでありながら、告知も厳しくありません。そして、告知が2段階になっているということが、この引受緩和の特徴です。初めの3つをクリアすれば、基本的な保障が持てます。さらにオプションをつけたい人は、4~6の該当カ所を選んでチェックするという仕組みです。また、加入後1年間は給付金が半額になるという削減期間が、FWD医療引受緩和にはありません。

加入するのに、過去の入院・手術を受けてからの期間が2年でなく、1年でいいのですね。

はい。また過去5年以内に対する告知も、「がんと診断」「統合失調症、肝硬変、アルコール依存症、認知症で入院」に該当しなければ、問題ありません。他社では、診察・検査でもNGとなってしまうケースは少なくありません。

選択肢が多いからこそムダのない形で保障をもとう

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

入院日額:5,000円、60日型

手術給付金:2型

特定3大疾病入院無制限特則:付加

先進医療特約:付加

入院一時金特約:10万円

通院特約:3,000円

契約年齢:30歳/50歳

男性:4,230円/7,192円

女性:4,085円/5,909円

月1,980円から契約でき、引受緩和型としては選択項目が充実しています。自由診療抗がん剤治療特約と、健康給付金特則は5年ごと自動更新なので、更新時は保険料が上がります。

独自性のある特約がそろい、多様なカスタマイズ化が可能

FWD医療引受緩和は、緩和型にしてはオプションが豊富で、保障をしっかり持ちたい人から、最低限におさえたい人にまで対応できる保険です。告知はゆるやかで、他社には珍しい特約があるなど、独自性をうちだしています。女性特約、3大疾病に関する保障が充実している点もポイントです。

緩和型の医療保険にしては選択肢が多いですね。

はい。ただ特約を選ぶにしても、本当に必要なものを見極め、ムダのない形にカスタマイズすることを忘れないでください。

引受緩和型の医療保険、選択する際の注意点

FWD医療引受緩和は、緩和型の医療保険の中でも、最安値クラスです。また告知のゆるやかさ、保障選択肢の多さ、保険金の受け取りやすさの面からみても検討するに十分値します。ただし、緩和型の医療保険ならではの注意点もあるので参考にしてください。

注意点①:告知によっては「保障額を減らす」「保険料の上のせ」により、健康体の医療保険に入れることもあります。緩和型に決める前に、少しでも疑問点がある人は確認してください。

注意点②:緩和型の保険加入者は、既に何らかの病気にかかっている場合が多いので、かなりの長期、または一生その保険を持つ可能性が高くなります。ですから、他社の告知事項・内容と比較してから契約するようにしましょう。この保険にはないが、他社にはあるといった保障もあるからです。例えば認知症、生活習慣病、要介護、8大疾病の入院を無制限でカバーする保険もあります。自分の場合は、どの会社と比べるべきか、またどの会社だったら、自分の状態で一番優位に契約できるか、十分考慮してから契約しましょう。

緩和型の保険は、選ぶのに注意すべきことがあるのですね。単に「告知が通って、保険料が予算内であれば、即決」というのは、控えます。

長くつきあっていく保障だからこそ、他社と比較検討した方がよいのです。

【以下のようなお悩みはありませんか?】

- 自分にとって、どの会社の緩和型保険が適切か知りたい

- 自分は健康体の医療保険に入れないのか、確認したい

- FWD医療引受緩和に入るとしたら、どのような内容が最も適切なのかアドバイスを聞きたい

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがご相談にのります。(無料)

※直接相談(無料)

まとめ

- FWD医療引受緩和は、緩和型の医療保険の中で最安値クラス

- 告知は2段階で、他社と比べゆるやか。保障の削減期間もない

- 保障選択肢の多さ、保険金の受け取りやすさの面からみても検討する価値がある

- 緩和型の保険は長期の加入になるので、他社と比較し、自分にとって最適なものを選択すべき

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/21185/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")