こんにちは、K2 College編集部です。

今回はチューリッヒ生命の引受基準緩和型の医療保険「終身医療保険プレミアムZ ワイド」を解説していきます。

チューリッヒ生命の医療保険は、割安で特約が豊富だそうですね。緩和型だと、保障の選択肢が通常さびしい感じになってしまいますが、この会社の緩和型保険の場合はどうですか?

終身医療保険プレミアムZ ワイドという保険がでています。告知事項や、契約するメリット・デメリット等をお伝えしましょう。また、病気を持っている方のリスク対策法もあわせて説明するので、参考になさってください。

- 動画解説

- チューリッヒ生命、世界200以上の国と地域で事業展開

- 終身医療保険プレミアムZ ワイド、緩和型保険としては特約が豊富、内容も優秀

- 終身医療保険プレミアムZ ワイドを契約するメリット・デメリット

- 病気を経験した人こそ生涯のリスク対策は、保障と資産形成等をトータルで考えよう

動画解説

チューリッヒ生命、世界200以上の国と地域で事業展開

会社概要

チューリッヒ生命保険株式会社は、スイスに本拠を置くチューリッヒ・インシュアランス・グループに属し、1996年に日本で営業を開始しました。通信販売専門の生命保険会社として事業展開し、現在は自動車保険、火災保険、傷害保険、医療保険等の多様な商品を提供。顧客満足度に力を入れ、2023年度の保険金・給付金の支払は平均3.14営業日という迅速な対応も評価され、顧客アンケートでは93.3%の満足度を記録しています。

日本での営業開始:1996年8月

総資産:50.9兆円(2023年12月末時点)

保有契約件数:150万件(2024年4月末時点)

格付情報

S&P:AA(2024年6月時点)

Moody’s:Aa3(2024年6月時点)

ソルベンシーマージン比率

1,062.5% (2024年3月末時点)

チューリッヒ生命は、世界200以上の国と地域で、事業展開しているのですね。

はい。ネットや電話を通じて直接取引する「ダイレクト販売方式」を採用。これによりコストをおさえ、お客様に割安な保険料で高品質な商品を提供することが可能となっています。

終身医療保険プレミアムZ ワイド、緩和型保険としては特約が豊富、内容も優秀

契約概要

商品名:終身医療保険プレミアム Z ワイド

正式名称:無解約払戻金型終身医療保険(Z03)(引受基準緩和型)

契約年齢:20歳~80歳

保険期間:終身

払込期間:55歳/60歳/65歳/70歳/75歳/10年払/終身

払込頻度:月払/年払

申込方法:ネット/郵送/対面

※ ガンに関係する保障は、契約後3カ月の待機期間あり。上皮内ガンも同額の保障

※ 契約直後の保障削減期間なし

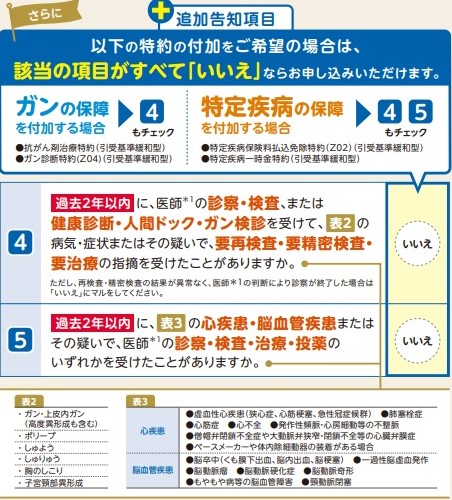

※ 告知内容は、以下のとおり。2段階告知

保障内容

保障に「Ⅰ型・Ⅱ型」等、2~3タイプの型がある場合、必要に応じて保障の大きさや程度を設定します。

【主契約】

入院

病気やケガで入院したとき、日帰り入院から保障されます。30日型・60日型・120日型の3タイプから選択(支払限度は通算1,095日)。日額は1,000円単位で、3,000円~1万円から設定します。

手術・放射線治療・骨髄ドナー

所定の手術や治療を受けたとき、保障されます。給付金額は、Ⅰ型・Ⅱ型・Ⅲ型(なし)の3タイプがあり、Ⅰ型の中でさらに入院給付日額の5倍型・10倍型あり。支払回数は無制限です(60日間に1回)。

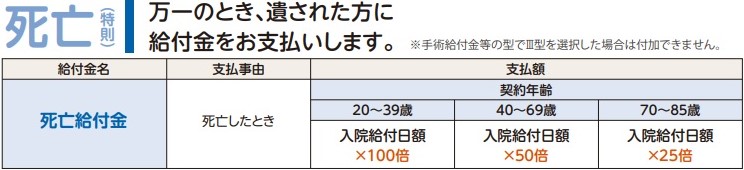

特則:死亡給付金

亡くなったとき保険金が支払われます。また所定の高度障害になったとき、以降の保険料が免除されます。

【特約】

入院一時金特約

入院したとき、回数無制限で給付されます(異なる疾病での入院以外、間隔が180日あいている必要あり)。

8大疾病延長入院特約

8大疾病による入院を、日数無制限で保障します。

※ この保険の「8大疾病」とは、ガン・心疾患・脳血管疾患・糖尿病・高血圧性疾患および大動脈瘤等・肝疾患・膵疾患・腎疾患を指す

退院後通院特約

入院後に通院したとき、給付額が通院日数分給付されます。対象期間は退院後180日以内30回限度(通算1,095日)。ガンの場合、退院後5年以内は回数無制限の支払です。

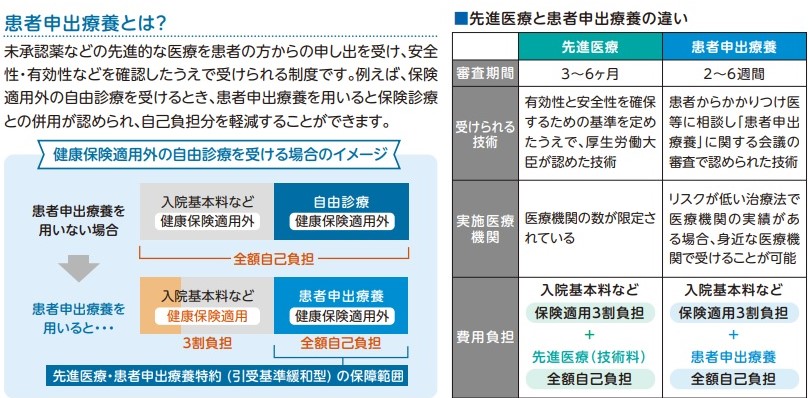

先進医療・患者申出療養特約

所定の先進医療または患者申出療養による療養を受けたとき、技術料の額(通算2,000万円限度)、および一時金15万円が給付されます(特定疾病以外、15万円未満の場合は技術料と同額)。

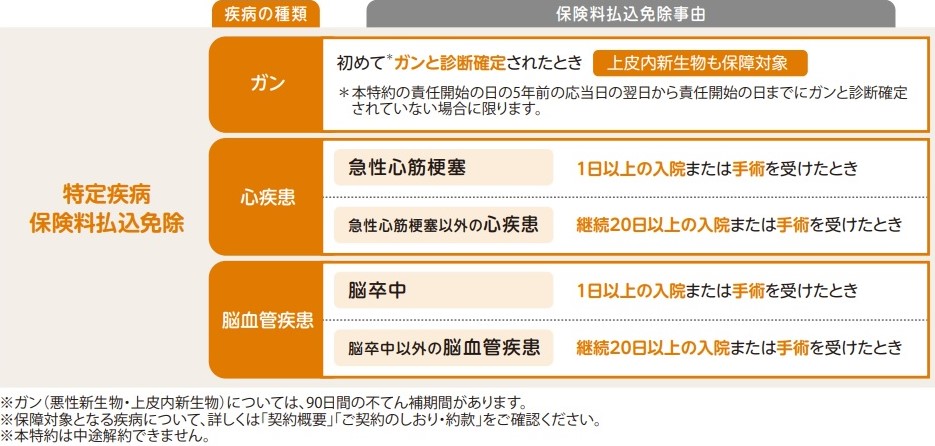

特定疾病保険料払込免除特約

特定疾病で所定の状態に該当したとき、以降の保険料が免除されます。

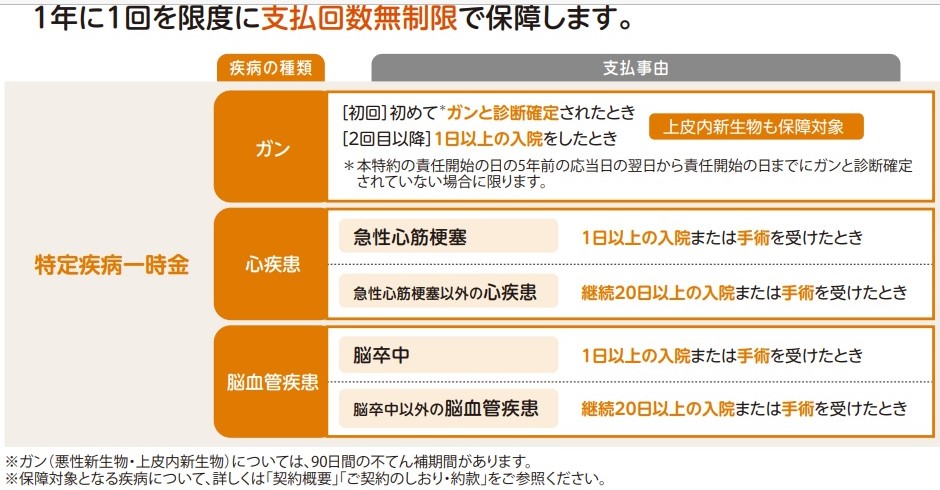

特定疾病一時金特約

特定疾病で所定の状態に該当したとき、それぞれ年に1回、回数無制限で一時金が給付されます。

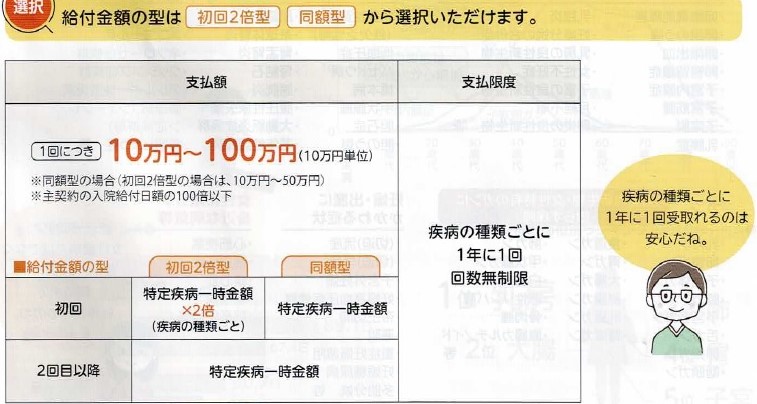

10万円単位で、10万円~100万円で設定。初回2倍型・同額型あり。

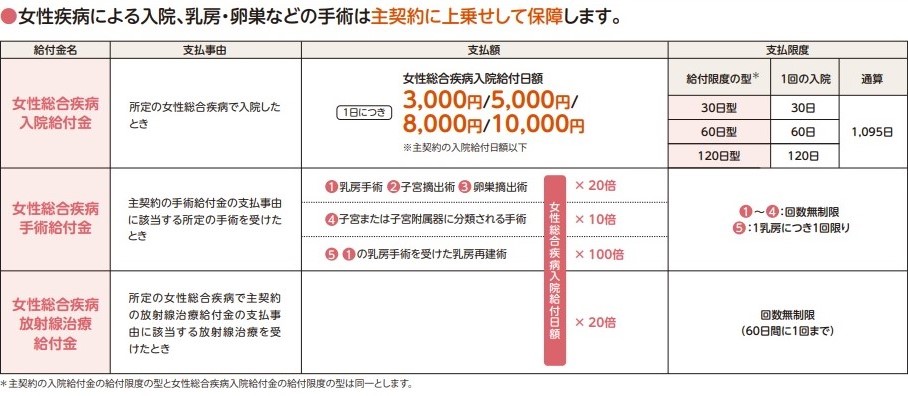

女性総合疾病特約

所定の疾病による入院・手術・放射線治療があったとき、主契約に上乗せして保障されます。入院は給付限度に、30日型・60日型・120日型の3タイプあり(通算1,095日)。①~④の手術と放射線治療は、支払回数無制限です。

ガン診断特約

上記の特定疾病一時金特約の対象を、ガンだけに絞った保障です。

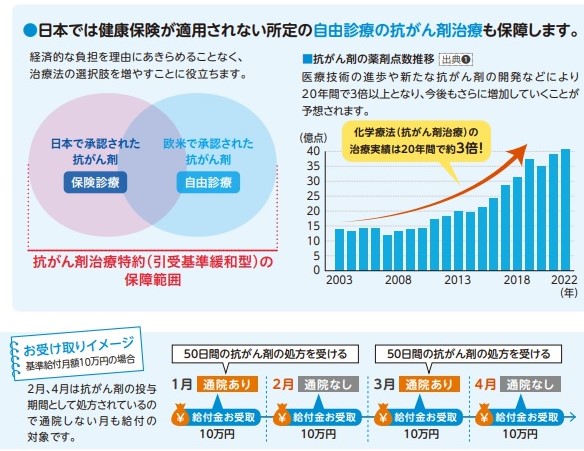

抗がん剤治療特約

ガンによる所定の抗がん剤治療を受けた月に、通算120カ月限度で給付金が支払われます(ホルモン剤は対象外)。抗がん剤を投与すべき月は、通院しなくても給付対象です。自由診療抗がん剤治療の場合、通常の給付月額の2倍の額が、通算12カ月限度で支払われます。

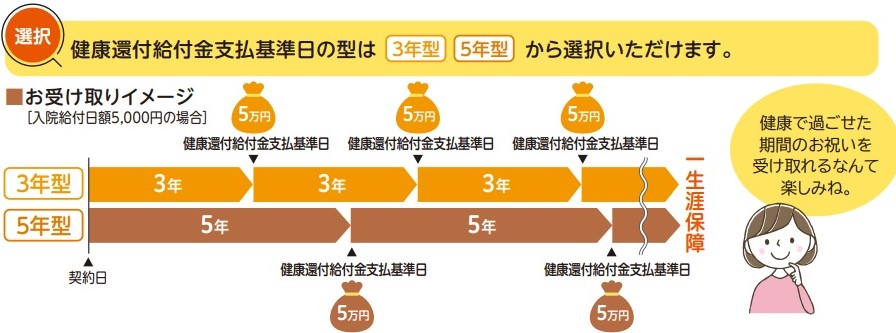

健康還付給付金特約

対象期間中に継続して10日以上入院給付金が支払われなかったとき、生存している限り、入院給付日額の10倍の額が支払われます。支払基準日の型は、3年型・5年型あり。

商品解説

無解約払戻金型引受基準緩和型の医療保険です。緩和型の保険にしては選択肢が豊富。標準体の商品と比較して特約数的に見劣りせず、内容的にも優秀です。告知事項は3つで、他社に比べ条件は悪くありません。緩和型でありながら、先進医療だけでなく、患者申出療養や特定疾病一時金の保障がつけられる貴重な商品です。

女性総合疾病特約というのは、女性特有の病気に対する保障ということですか?

もちろんそれも含まれますが、保障対象はかなり幅広いです。妊娠・出産に関連する症状や女性に多い疾病だけでなく、ガン、心筋梗塞、脳卒中、高血圧症、狭心症、糖尿病等といった重症化しやすい病気も保障されます。入院・手術だけでなく、放射線治療まで保障してくれる珍しい商品です。

終身医療保険プレミアムZ ワイドを契約するメリット・デメリット

では、具体的な契約例を見ていきましょう。

契約例

保険期間:終身

払込期間:終身

払込頻度:月払

入院給付金日額:5,000円[30日型]

手術:Ⅰ型5倍型

8大疾病延長入院特約:付加

先進医療・患者申出療養特約:付加

特定疾病一時金特約:50万円

契約年齢:30歳/50歳

男性:4,565円/8,465円

女性:4,350円/6,120円

終身医療保険プレミアムZ ワイドは、年払にしたときの割引額が他社より大きく、上記30歳男性のケースでは、年払なら5万2,863円。年間で1,917円安くなります。なお通販での申込の場合、一部の特約は設定金額からの選択になるので注意しましょう。

終身医療保険プレミアムZ ワイドに加入するメリット・デメリット

次に、引受基準緩和型の終身医療保険プレミアムZ ワイドを契約する、メリット・デメリットを見ていきましょう。

終身医療保険プレミアムZ ワイドを契約するメリット

- 会社として安定していて、長期間入る保険として安心感がある

- 緩和型としては特約数が豊富、保障内容も優秀、保障削減期間もない

- 緩和型医療保険としては割安

- 先進医療・患者申出療養の特約が、月150円ほどでつけられる

- 特定疾病の給付間隔が年に1回(2年に1回の商品もある)

- 上皮内ガンもガンと同条件で保障

- 特定疾病は、心疾患・脳血管疾患が丸ごと支払対象

- 女性総合疾病特約の対象がかなり広い

終身医療保険プレミアムZ ワイドを契約するデメリット

- 保険料が業界最安値には一歩及ばず

- 抗がん剤対象薬剤の範囲がやや狭く、ホルモン剤は保障されない

- 特定疾病一時金のがんの2回目以降の給付条件は、入院が条件

なお、告知内容は平均的です。

特約が多くて、何をつけて何をつけない方がいいのか、よくわかりません。ほしい特約をあれこれつけて保険料が高くなるのは避けたいですが、かといって病気になったとき役に立たないようでも困ります。選ぶ際の注意点はありますか?

医療保険は、その人のライフプランに合わせた設計をすることが重要です。一度専門的知識を持った人に相談してみてはいかがでしょうか。

【以下のような点でお困りではありませんか?】

- 保険については決められても、一生涯の総合的なリスク対策・資産管理は難しい

- 保険料をおさえつつ、自分にぴったり合った保障を設計してほしい

- 資料を読んだだけでは、どの緩和型の保険商品がいいのかよくわからない

- ずっと以前保険に入ったままで、病気をした後も内容を確認していない

1つでも該当する方は、無料相談をご利用ください。弊社の保険アドバイザーがお客さまの状況に即した解説をさせていただきます。

※直接相談(無料)

病気を経験した人こそ生涯のリスク対策は、保障と資産形成等をトータルで考えよう

以上、チューリッヒ生命の終身医療保険プレミアムZ ワイドについて解説してきました。告知内容は平均的。保険料の割安感は業界2番手ですが、保障内容がかなり優れています。入院・手術後1年以上たってはいるが2年未満という人は、告知ゆるめのなないろ生命の「なないろメディカルスーパーワイド」や、業界最安値のFWD生命の「FWD医療 引受緩和」を検討するとよいでしょう。

そして将来へのリスク対策は、保険だけではカバーできないことも、心に留めておきましょう。基本の保障を確保した後は、貯蓄や資産形成に目を向けることが大切です。特に、大きな病気を経験した方ならば、長い人生何がおこるかわからないことを、身をもって理解しているでしょう。緊急時に備えた資金があれば、精神的負担がかなり軽減されるはず。将来の不測の事態に備えるために、保険と並行して資産形成を検討しておきましょう。

なるほど、医療保険に入っただけでは全てのリスクをカバーできないですよね。ある程度の資金があれば、予期せぬ状況に対応できるというのは実感できます。ただ、資産形成といってもあまりイメージがわきません。具体的に何をすればいいのかお話を聞かせていただけますか?

はい。個々のご希望を伺った上で、その方に最適なライフプランや商品のご紹介をさせていただいております。終身保険でしたら、例えば実質利回りが5%以上で資産形成しつつ、同時に死亡保障も持つことができる『インデックス型海外終身保険』という商品があります。

まとまった資金をお持ちでしたら『新海外固定金利商品』で固定金利5.6%で複利運用できるので、10年で返戻率172%になります。

お気軽に連絡いただければ、弊社の保険アドバイザーがご相談にのります。

※直接相談(無料)

まとめ

- 終身医療保険プレミアムZ ワイドは、緩和型の保険としては特約が豊富で内容も充実

- 保険料は、業界2番手クラス

- 緩和型保険であるが、先進医療・患者申出療養の保障が付加可能、かつ特定疾病や女性総合疾病特約の保障対象が広い

- 生涯のリスク対策は保障と資産形成等トータルで考える必要あり。専門家のアドバイスを利用しよう

著者プロフィール

最近の投稿

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型)

医療保険2024年10月31日チューリッヒ生命 終身医療保険プレミアムZ ワイド 無解約払戻金型終身医療保険(引受基準緩和型) 医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険

医療保険2024年10月22日チューリッヒ生命 終身医療保険プレミアムZ 無解約払戻金型終身医療保険 医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険

医療保険2024年10月17日なないろ生命 なないろがん治療保険極(きわみ) がん治療サポート保険 医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

医療保険2024年10月10日なないろ生命 なないろセブン 特定疾病一時金保険

この投稿へのトラックバック: https://media.k2-assurance.com/archives/26007/trackback

")

")

")

に加入しようと思いましたが、自分に合った保険を相談したいです。")

『新海外固定金利商品』最大固定金利6.15%で複利運用すると10年後の返戻率は181%になる。")